Questões de Concurso Sobre contabilidade geral

Foram encontradas 30.751 questões

Assinale a opção que indica a apresentação deste montante no Balanço Patrimonial da sociedade empresária, após a adoção das modificações determinadas pela Lei nº 11.941/2009.

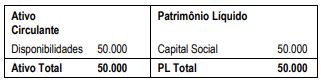

Em 31/12/X0, uma sociedade empresária apresentava o seguinte balanço patrimonial:

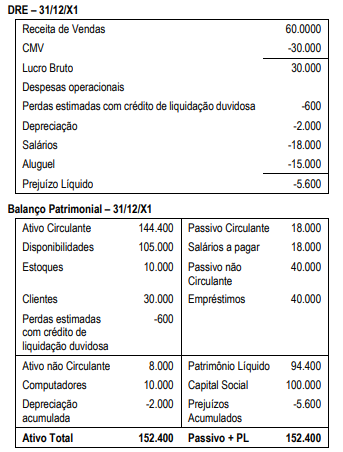

Em 31/12/X1, a demonstração do resultado do exercício e o balanço patrimonial apresentados foram os seguintes:

Assinale a opção que indica, no ano de X1, o fluxo de caixa consumido pela atividade operacional.

Em 31/12/X0, uma sociedade empresária apresentava a seguinte composição em seu patrimônio líquido:

• Capital Social: R$200.000;

• Reserva de Capital: R$50.000;

• Reserva Legal: R$40.000.

O capital social da sociedade empresária era composto por 200.000 ações ordinárias, com valor nominal de R$1. Em X1, a sociedade adquiriu 10.000 ações para manter em tesouraria, por R$12.000.

Além disso, em X1, a sociedade empresária constituiu reservas de contingências e de expansão no valor de R$8.000 e R$14.000, respectivamente.

Ainda, a sociedade empresária apurou lucro líquido de R$50.000 e declarou distribuição de dividendo de 25% sobre o lucro ajustado, início de X2.

Assinale a opção que indica, em 31/12/X1, o saldo do patrimônio líquido da sociedade empresária.

A Cia. Varejista Alfa fez um acordo com o Banco X para que este antecipasse o valor para a Cia. Industrial Beta, configurando uma operação de "Risco Sacado". No acordo, foi estabelecido que a Cia. Varejista Alfa pagaria o montante devido ao Banco X na data do vencimento. Além disso, foram mantidas as condições inicialmente estabelecidas na compra.

Considerando a melhor qualidade da informação de acordo com a essência sobre a forma, a dívida deve ser apresentada no Balanço Patrimonial da Cia. Varejista Alfa, após o acordo com o banco, na conta

Em relação à determinação da parcela realizada do lucro líquido do exercício, analise as seguintes contas:

I. lucro inflacionário. II. resultado líquido positivo da equivalência patrimonial. III. lucro líquido na venda de estoque para empresa controlada. IV. ganhos líquidos decorrentes da realização da Reserva de Reavaliação, constituída enquanto permitida. V. ganhos líquidos em contabilização de ativo e passivo pelo valor de mercado, cujo prazo de realização financeira ocorre após o término do exercício social seguinte.

Considera-se realizada a parcela do lucro líquido do exercício que exceder da soma dos valores apresentados somente em

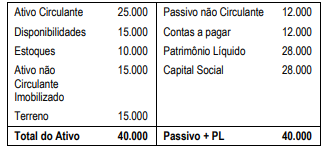

A Cia X, em 31/12/X0, apresentava o seguinte balanço patrimonial:

A Cia, Y, em 01/01/X1, adquiriu 80% de participação na Cia, X por R$35.200. Na data, o valor justo estimado dos estoques era de R$14.000.

No ano de X1, a Cia, X reconheceu receita de prestação de serviços para terceiros de R$50.000, enquanto os custos e as despesas relacionadas à prestação foram de R$30.000, Já a Cia Y, reconheceu receita de prestação de serviços para terceiros de R$80.000, enquanto os custos e as despesas relacionados à prestação foram de R$40.000, Ainda, em X1, a Cia, X vendeu o terreno para terceiros por R$24.000 à vista.

Assinale a opção que indica a receita com equivalência patrimonial, contabilizada na Demonstração do Resultado do Exercício individual da Cia, Y em 31/12/X1, considerando que seu único investimento era na Cia, X.

Considerando a classificação das contas contábeis nos grupos do Balanço Patrimonial de uma empresa comercial, revenda de veículos, relacione a Coluna 1 à Coluna 2.

Coluna 1

1. Ativo Circulante.

2. Ativo não Circulante.

3. Passivo Circulante.

4. Passivo não Circulante.

5. Patrimônio Líquido.

Coluna 2

( ) Energia elétrica a pagar (referente ao mês anterior).

( ) Veículos para uso da diretoria.

( ) Adiantamento a fornecedores (curto prazo).

( ) Capital Social.

( ) Financiamentos (longo prazo).

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

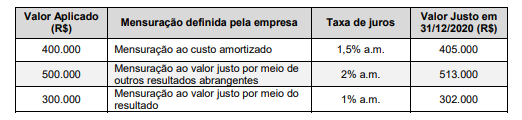

O impacto total reconhecido na Demonstração do Resultado da empresa, do mês de dezembro de 2020, decorrente destas aplicações financeiras, foi, em reais,

− Custo de aquisição junto ao fornecedor ............................................................ R$ 25.000.000,00 − Gastos com instalação e customização da máquina ........................................ R$ 2.000.000,00

A compra ocorreu no dia 30/06/2019. A empresa tem como política utilizar a máquina por 10 anos e o valor residual estimado para sua venda no final da vida útil era R$ 7.500.000,00. A empresa estima, também, que os gastos para a desmontagem e desinstalação da máquina, no final do 10°; ano, totalizarão R$ 3.300.000,00 e a taxa de juros vigente para a empresa na data da aquisição era 10% para o prazo de 10 anos. Tendo em vista que a máquina funciona ininterruptamente, a empresa calcula a despesa de depreciação em função do tempo decorrido. Se, no final do ano de 2019, a empresa identificou que não havia necessidade de redução do valor contábil da máquina (Impairment), a despesa de depreciação evidenciada na demonstração do resultado de 2019, para esta máquina foi, em reais,

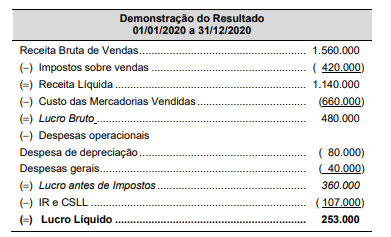

Sabe-se que o valor dos tributos recuperáveis pago na compra dos produtos vendidos no ano de 2020 foi R$ 96.000,00 e que as despesas gerais englobam somente as despesas com salários. Com base nestas informações, o Valor Adicionado a Distribuir gerado pela empresa, no ano de 2020, foi, em reais,

− Data do empréstimo: 31/12/2018 − Prazo do contrato: 6 anos − Taxa de juros: 10% ao ano (juros compostos) − Pagamentos: parcelas iguais e anuais no valor de R$ 918.430,00, sendo pagas em 31/12 de cada ano

A empresa incorreu, adicionalmente, em custos de transação no valor total de R$ 120.000,00, que foram pagos na data do empréstimo, sendo a taxa de custo efetivo do empréstimo de 11% ao ano. Em relação a esta operação, o

Custo de aquisição ...................................................................... 1.000.000,00

(−) Ajuste por “impairment” (calculada em 2019)..........................( 200.000,00) (=) Valor contábil líquido do ativo ............................................... 800.000,00

Para a realização do teste de redução ao valor recuperável de ativos (teste de “impairment”) em 31/12/2020, a empresa obteve as seguintes informações sobre esse ativo intangível:

- Valor em uso ........................................................................ R$ 850.000,00 - Valor justo líquido das despesas de venda .......................... R$ 700.000,00

O valor contábil líquido apresentado para esse ativo intangível pela empresa Só Viagens S.A., no Balanço Patrimonial de 31/12/2020, foi, em reais,

− Valor total pago ao fornecedor dos produtos: ........................................................ R$ 500.000,00 − Valor pago por um seguro para transportar os produtos até a empresa: .............. R$ 25.000,00

No valor total pago ao fornecedor dos produtos adquiridos estavam incluídos os seguintes tributos:

− Tributos recuperáveis: R$ 60.000,00 − Tributos não recuperáveis: R$ 46.000,00

Todos os produtos adquiridos foram vendidos por R$ 800.000,00 à vista, tendo sido concedido um desconto de 10% no momento da venda. Sobre o valor líquido da venda houve a incidência de impostos sobre vendas no valor de R$ 70.000,00 e a empresa pagou R$ 30.000,00 de comissão para seus vendedores. O valor do lucro bruto apurado pela empresa, relacionado apenas com estas transações de compra e venda foi, em reais,