Questões de Concurso Sobre contabilidade geral

Foram encontradas 30.751 questões

Assinale a opção que indica o impacto dos dois eventos no balanço patrimonial da sociedade empresária em 31/01/X2.

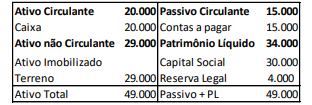

Uma sociedade empresária apresentava o seguinte balanço patrimonial em 31/12/X0:

No ano de X1 a sociedade empresária reconheceu os seguintes eventos:

• Receita líquida de vendas: R$80.000;

• Custo das mercadorias vendidas: R$20.000;

• Despesas operacionais: R$10.000;

• Receita financeira: R$15.000;

• Imposto de renda e contribuição social sobre o lucro: 20% do lucro antes do imposto de renda e contribuição social.

Além disso, de acordo com o estatuto da sociedade empresária, ela deve distribuir dividendos mínimos obrigatórios de 25% do lucro líquido ajustado. Todas as receitas são tributáveis e as despesas dedutíveis.

Assinale a opção que indica o valor dos dividendos distribuídos pela sociedade empresária em 31/12/X1.

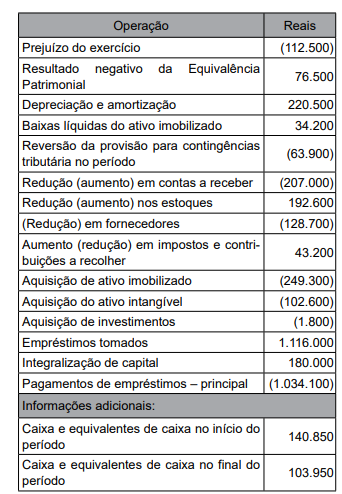

A empresa Acerta Tudo Ltda. apresentou as seguintes movimentações contábeis e operacionais ocorridas no exercício de 2022:,

Com base nas informações apresentadas, assinale a

alternativa correta em relação ao fluxo de caixa pelo

método indireto.

Nesse caso, o valor contábil do grupo para alienação nas contas da entidade após sua classificação como mantida para venda é de:

1. Custo da planta da fábrica (custo da nota fiscal mais impostos): R$ 2.500.000 2. Entrega inicial e o manuseio: R$ 200.000 3. Custo de preparação do local: R$ 600.000 4. Consultores usados para assessoria na aquisição da fábrica (honorários profissionais): R$ 700.000 5. Custos administrativos (não testes): R$ 200.000 6. Custos de desmontagem estimados a serem incorridos após 7 anos: R$ 300.000 7. Perdas operacionais antes da produção comercial: R$ 400.000

Considerando-se apenas as informações apresentadas, os custos que podem ser ativados totalizam:

Uma entidade apresentou os seguintes saldos relativos ao seu plano de benefício definido:

• Valor presente da obrigação: R$ 33 milhões

• Valor justo dos ativos do plano: R$ 37 milhões

• Perdas atuariais: R$ 3 milhões não reconhecidos

• Custo do serviço passado: R$ 2 milhões não reconhecidos

• Valor presente dos reembolsos futuros disponíveis e redução nas contribuições futuras: R$ 1 milhão

Considerando-se apenas as informações apresentadas, de acordo com o CPC 33, a entidade deve

Considerando-se somente as informações apresentadas e uma alíquota de 34% de imposto de renda, ao fim do primeiro ano (X1):

Nesse caso, considerando-se as informações apresentadas, o método a ser utilizado e o preço da transação são, respectivamente:

Em se tratando dos preceitos das normas CPC 00 e CPC 26, é correto afirmar que:

1. Lucro antes do IRPJ e CSLL: R$ 500.000. 2. Receita de equivalência patrimonial: R$ 80.000. 3. Perdas por redução ao valor recuperável de bens não alienados: R$ 30.000. 4. Variação realizada de valor justo de natureza credora de ativos financeiros: R$ 12.000. 5. Despesa de depreciação de bens objeto de contrato de arrendamento mercantil: R$ 22.000.

Considerando as informações apresentadas, qual é o valor da base de cálculo do IRPJ (lucro real) da Cia. Beta para o ano de 2022?

1. Aquisição de mercadorias para revenda no valor de $ 60.000, sendo que nesse valor estão incluídos os tributos recuperáveis equivalentes a 25%. 2. Revenda dessas mercadorias por $ 140.000, sendo que nesse valor estão incluídos os tributos incidentes sobre vendas de 20%. 3. Despesa de depreciação dos ativos imobilizados, no valor de $ 4.600. 4. Despesas com materiais, energia, serviços de terceiros e outros, no valor de $ 22.100. 5. Despesas com salários e benefícios, no valor de $ 17.200. 6. Receitas financeiras totais de $ 1.300. 7. Despesas financeiras totais de $ 4.400. 8. Despesa com IRPJ de $ 3.000 e despesa com CSLL de $ 1.800.

Na demonstração do valor adicionado (DVA) de 2022 da Cia. Lambda, elaborada com base nas informações acima, o montante da distribuição do valor adicionado é igual a:

1. Valor de aquisição do título: $ 80.000. 2. Vencimento: 31/12/2025. 3. Taxa de juros: 10% ao ano. 4. Resgate do montante total, composto pelo valor de aquisição do título mais os rendimentos financeiros à taxa de juros de 10% ao ano: 31/12/2025. 5. O título tem liquidez de mercado. 6. Por se tratar de ativo financeiro com liquidez de mercado, a Cia. Gama o mensura ao valor justo por meio do resultado.

Os saldos da aplicação financeira ao final de cada ano, considerando o custo amortizado e o valor justo mensurado pela cotação do título público federal no mercado financeiro, são os seguintes:

Data Custo amortizado, em R$ Valor justo, em R$ 31/12/2022 80.000 80.000 31/12/2023 88.000 87.000 31/12/2024 96.800 95.000 31/12/2025 106.480 106.480

Com base nas informações apresentadas, assinale a alternativa correta.