Questões de Concurso Sobre contabilidade geral

Foram encontradas 30.751 questões

Ano: 2021

Banca:

FCC

Órgão:

MANAUSPREV

Prova:

FCC - 2021 - MANAUSPREV - Analista Previdenciário - Especialidade Auditoria |

Q2177672

Contabilidade Geral

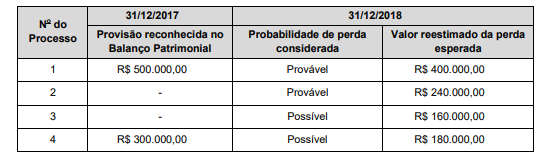

As informações sobre os processos judiciais a que a empresa Toda Enrolada S.A. está respondendo são apresentadas na

tabela a seguir, sendo que os valores correspondentes ao ano de 2017 foram provisionados e os valores referentes a 2018 foram utilizados para a análise dos impactos no resultado de 2018 e nos valores a serem evidenciados no Balanço Patrimonial de

31/12/2018:

Com base nestas informações, o impacto reconhecido no resultado de 2018 e o saldo apresentado em seu Balanço Patrimonial de 31/12/2018 foram, respectivamente,

Com base nestas informações, o impacto reconhecido no resultado de 2018 e o saldo apresentado em seu Balanço Patrimonial de 31/12/2018 foram, respectivamente,

Ano: 2021

Banca:

FCC

Órgão:

MANAUSPREV

Prova:

FCC - 2021 - MANAUSPREV - Analista Previdenciário - Especialidade Auditoria |

Q2177670

Contabilidade Geral

Uma empresa adquiriu produtos para revenda e pagou os seguintes valores:

− Valor total pago ao fornecedor dos produtos: R$ 460.000,00 − Valor pago por um seguro para transportar os produtos até a empresa: R$ 12.000,00 − No valor total pago ao fornecedor dos produtos adquiridos estavam incluídos os seguintes tributos: − Tributos recuperáveis: R$ 64.000,00 − Tributos não recuperáveis: R$ 36.000,00

Todos os produtos adquiridos foram vendidos por R$ 1.000.000,00 à vista, tendo sido concedido um desconto de 10% no momento da venda. Sobre o valor líquido da venda houve a incidência de impostos sobre vendas no valor de R$ 106.000,00 e a empresa pagou R$ 24.000,00 de comissão para seus vendedores. O valor do lucro bruto apurado pela empresa, relacionado apenas com estas transações de compra e venda foi, em reais,

− Valor total pago ao fornecedor dos produtos: R$ 460.000,00 − Valor pago por um seguro para transportar os produtos até a empresa: R$ 12.000,00 − No valor total pago ao fornecedor dos produtos adquiridos estavam incluídos os seguintes tributos: − Tributos recuperáveis: R$ 64.000,00 − Tributos não recuperáveis: R$ 36.000,00

Todos os produtos adquiridos foram vendidos por R$ 1.000.000,00 à vista, tendo sido concedido um desconto de 10% no momento da venda. Sobre o valor líquido da venda houve a incidência de impostos sobre vendas no valor de R$ 106.000,00 e a empresa pagou R$ 24.000,00 de comissão para seus vendedores. O valor do lucro bruto apurado pela empresa, relacionado apenas com estas transações de compra e venda foi, em reais,

Ano: 2021

Banca:

FCC

Órgão:

MANAUSPREV

Prova:

FCC - 2021 - MANAUSPREV - Analista Previdenciário - Especialidade Auditoria |

Q2177669

Contabilidade Geral

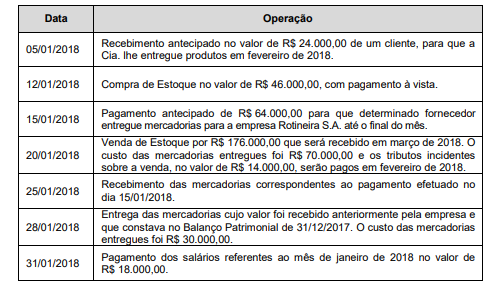

A empresa Rotineira S.A. apresentava, em 31/12/2017, a seguinte situação patrimonial, com valores em reais:

As seguintes transações foram realizadas pela empresa no mês de janeiro de 2018:

Após o registro das operações acima, o valor total do Ativo da empresa Rotineira S.A., em 31/01/2018, era, em reais,

As seguintes transações foram realizadas pela empresa no mês de janeiro de 2018:

Após o registro das operações acima, o valor total do Ativo da empresa Rotineira S.A., em 31/01/2018, era, em reais,

Q2177011

Contabilidade Geral

Texto associado

Para responder à questão, considere as Normas Brasileiras de Contabilidade

Aplicadas ao Setor Público (NBCASP).

Segundo a NBC TSP 25/2019, evento subsequente é aquele evento, seja favorável

ou desfavorável, que ocorre entre a data das demonstrações contábeis e a data na qual é autorizada

a emissão dessas demonstrações. Assinale a alternativa correta em relação ao tratamento desses

eventos no setor público.

Q2177005

Contabilidade Geral

Texto associado

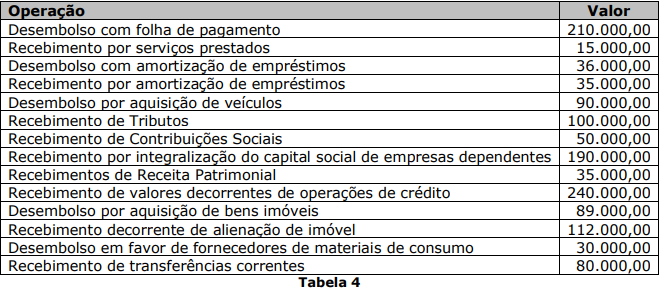

Para responder à questão, considere os dados da Tabela 4 abaixo (em R$),

relativos às operações registradas na Prefeitura Municipal de WYZ durante o exercício de

X3.

Assinale a alternativa que apresenta, respectivamente, o Fluxo de Caixa Líquido das

Atividades de Investimento e das Atividades de Financiamento, gerados no exercício de X3.

Q2177004

Contabilidade Geral

Texto associado

Para responder à questão, considere os dados da Tabela 4 abaixo (em R$),

relativos às operações registradas na Prefeitura Municipal de WYZ durante o exercício de

X3.

Assinale a alternativa que apresenta o Fluxo de Caixa Líquido das Atividades

Operacionais gerado no exercício de X3.

Q2176997

Contabilidade Geral

Conforme estabelecem as Normas Brasileiras de Contabilidade Aplicadas ao Setor

Público, o ente público deverá apropriar mensalmente no Sistema de Controle Patrimonial a redução

do valor do bem imóvel pelo desgaste com o uso ou pela deterioração física pela ação da natureza ou

pela obsolescência. Assinale a alternativa que apresenta corretamente o lançamento contábil mensal

da depreciação no sistema patrimonial.

Q2176995

Contabilidade Geral

Proporcionar aos usuários internos e externos elementos seguros e completos para

a adequada compreensão das informações e demonstrações contábeis é uma das funções essenciais

dos profissionais da Contabilidade. Nesse sentido, as notas explicativas são parte integrante das

demonstrações contábeis e, dessa forma, poderão incluir:

Q2176994

Contabilidade Geral

A Constituição Federal prevê que a fiscalização contábil, financeira, orçamentária,

operacional e patrimonial da União e das entidades da administração direta e indireta, quanto à

legalidade, legitimidade, economicidade, aplicação das subvenções e renúncia de receitas, será

exercida pelo Congresso Nacional, mediante controle externo, e pelo sistema de controle interno de

cada Poder. Nesse contexto, são competências do Tribunal de Contas da União, EXCETO:

Q2176991

Contabilidade Geral

Trata-se de sistemática aplicável aos casos de despesas expressamente definidos em

lei e consiste na entrega de numerário a servidor, sempre precedida de empenho na dotação própria

para o fim de realizar despesas, que não possam subordinar-se ao processo normal de aplicação. A

definição apresentada corresponde ao conceito legal de Regime de:

Q2176988

Contabilidade Geral

No mínimo, o balanço patrimonial deve incluir um rol de itens que apresentam

valores. Sobre essas informações mínimas, analise as assertivas a seguir:

I. Investimentos avaliados pelo método da equivalência patrimonial. II. Valores a receber de transação sem contraprestação (impostos e transferências). III. Contas a pagar oriundas de transação com contraprestação. IV. Patrimônio líquido atribuíveis aos proprietários da entidade controladora.

Quais estão corretas?

I. Investimentos avaliados pelo método da equivalência patrimonial. II. Valores a receber de transação sem contraprestação (impostos e transferências). III. Contas a pagar oriundas de transação com contraprestação. IV. Patrimônio líquido atribuíveis aos proprietários da entidade controladora.

Quais estão corretas?

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

CGDF

Prova:

CESPE / CEBRASPE - 2023 - CGDF - Auditor De Controle Interno Do Distrito Federal – Especialidade Finanças E Controle |

Q2176640

Contabilidade Geral

Uma unidade de produção industrial apresenta, em dado

exercício, valor contábil líquido de R$ 445.000. O valor de

mercado dessa unidade é de R$ 480.000, mas sua venda

implicaria custos de R$ 45.000. Por outro lado, essa unidade

ainda tem capacidade produtiva para mais 750 mil unidades, que

serão vendidas por R$ 0,60 a unidade, com custos de venda de

4%.

Em relação às condições apresentadas nessa situação hipotética, assinale a opção correta.

Em relação às condições apresentadas nessa situação hipotética, assinale a opção correta.

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

CGDF

Prova:

CESPE / CEBRASPE - 2023 - CGDF - Auditor De Controle Interno Do Distrito Federal – Especialidade Finanças E Controle |

Q2176639

Contabilidade Geral

A precificação por matriz é técnica de avaliação a valor justo que

não se apoia exclusivamente em preços cotados para o item em

avaliação, mas, sim, na relação deste com outros itens cotados de

referência, constituindo uma técnica com abordagem

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

CGDF

Prova:

CESPE / CEBRASPE - 2023 - CGDF - Auditor De Controle Interno Do Distrito Federal – Especialidade Finanças E Controle |

Q2176638

Contabilidade Geral

Segundo a regra geral do reconhecimento inicial, a

entidade deve mensurar o ativo financeiro ou o passivo

financeiro conforme o seu valor justo, retificado, se for o caso,

pelos custos de transação que sejam diretamente atribuíveis à

aquisição ou à emissão do ativo financeiro ou passivo financeiro.

Com base nessa informação, assinale a opção em que é apresentada a exceção a essa regra.

Com base nessa informação, assinale a opção em que é apresentada a exceção a essa regra.

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

CGDF

Prova:

CESPE / CEBRASPE - 2023 - CGDF - Auditor De Controle Interno Do Distrito Federal – Especialidade Finanças E Controle |

Q2176637

Contabilidade Geral

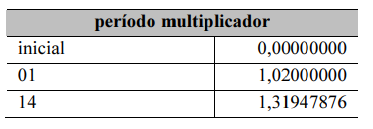

Uma indústria de máquinas pesadas efetuou uma venda

no valor de R$ 10 milhões que deveriam ser recebidos após 14

meses. A transação embutia juros de 2% ao mês sendo o

comportamento do saldo devedor da transação ao longo do

período refletido na tabela a seguir.

Com base nessa situação hipotética, assinale a opção em que é corretamente representada a forma de escrituração inicial e de reconhecimento da primeira parcela de juros embutidos.

Com base nessa situação hipotética, assinale a opção em que é corretamente representada a forma de escrituração inicial e de reconhecimento da primeira parcela de juros embutidos.

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

CGDF

Prova:

CESPE / CEBRASPE - 2023 - CGDF - Auditor De Controle Interno Do Distrito Federal – Especialidade Finanças E Controle |

Q2176635

Contabilidade Geral

Com base nos conceitos e critérios utilizados na elaboração das

demonstrações contábeis, julgue os itens a seguir.

I Uma receita obtida pela atualização cambial de uma exportação realizada é um outro resultado abrangente e, como tal, gera uma mutação no patrimônio líquido. II Notas explicativas contêm descrições narrativas ou segregações e aberturas de itens divulgados das demais demonstrações contábeis e informação acerca de itens que não se enquadram nos critérios de reconhecimento dessas demonstrações. III A demonstração de lucros ou prejuízos acumulados é obrigatória, segundo a Lei n.º 6.404/1976 e o Pronunciamento CPC 26 (R1). IV Deve ser apresentada, ou em nota explicativa ou na demonstração de mutações do patrimônio líquido, uma análise de como os outros resultados abrangentes afetaram cada um dos componentes do patrimônio líquido.

Estão certos apenas os itens

I Uma receita obtida pela atualização cambial de uma exportação realizada é um outro resultado abrangente e, como tal, gera uma mutação no patrimônio líquido. II Notas explicativas contêm descrições narrativas ou segregações e aberturas de itens divulgados das demais demonstrações contábeis e informação acerca de itens que não se enquadram nos critérios de reconhecimento dessas demonstrações. III A demonstração de lucros ou prejuízos acumulados é obrigatória, segundo a Lei n.º 6.404/1976 e o Pronunciamento CPC 26 (R1). IV Deve ser apresentada, ou em nota explicativa ou na demonstração de mutações do patrimônio líquido, uma análise de como os outros resultados abrangentes afetaram cada um dos componentes do patrimônio líquido.

Estão certos apenas os itens

Ano: 2023

Banca:

VUNESP

Órgão:

Prefeitura de Jaguariúna - SP

Prova:

VUNESP - 2023 - Prefeitura de Jaguariúna - SP - Auditor Fiscal Tributário |

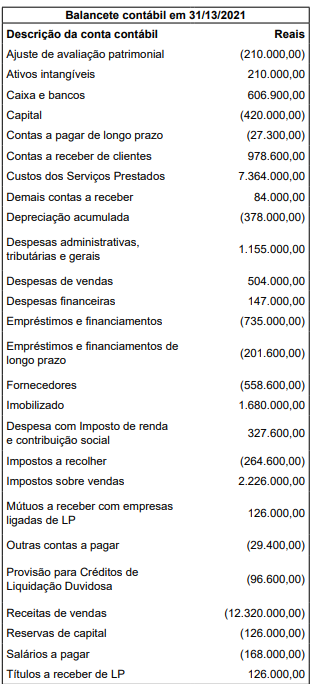

Q2176519

Contabilidade Geral

Com base nas informações do hipotético balancete de

verificação a seguir, apresentado pela empresa XPTO

Ltda. em 31/12/2021, assinale a alternativa que contenha

o valor, em Reais, do lucro antes do imposto de renda e

da contribuição social sobre o lucro.

Ano: 2023

Banca:

VUNESP

Órgão:

Prefeitura de Jaguariúna - SP

Prova:

VUNESP - 2023 - Prefeitura de Jaguariúna - SP - Auditor Fiscal Tributário |

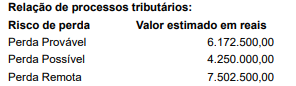

Q2176518

Contabilidade Geral

Indique o valor que deverá ser contabilizado como uma

provisão para contingências, no balanço patrimonial, tendo em vista as informações sobre os processos tributários e os seus respectivos riscos classificados pela área

jurídica da empresa, como segue:

Ano: 2023

Banca:

VUNESP

Órgão:

Prefeitura de Jaguariúna - SP

Prova:

VUNESP - 2023 - Prefeitura de Jaguariúna - SP - Auditor Fiscal Tributário |

Q2176517

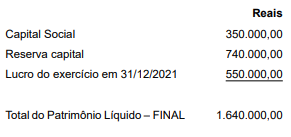

Contabilidade Geral

Uma determinada empresa de investimentos adquiriu

70% da empresa A em 01/01/2021, sendo que tal investimento é considerado relevante e a empresa detém o controle administrativo dela. Em 31 de dezembro de 2021, a

empresa A apresentou os seguintes valores finais em seu

patrimônio líquido:

Com base nessas informações, assinale a alternativa que apresenta o valor do referido investimento em 31/12/2021, considerando a informação de que a empresa A pagou, antecipadamente, um dividendo de R$ 200.000,00 para sua controladora.

Com base nessas informações, assinale a alternativa que apresenta o valor do referido investimento em 31/12/2021, considerando a informação de que a empresa A pagou, antecipadamente, um dividendo de R$ 200.000,00 para sua controladora.

Ano: 2023

Banca:

VUNESP

Órgão:

Prefeitura de Jaguariúna - SP

Prova:

VUNESP - 2023 - Prefeitura de Jaguariúna - SP - Auditor Fiscal Tributário |

Q2176515

Contabilidade Geral

Segundo as normas brasileiras de contabilidade, o ciclo

operacional da entidade é o tempo entre a aquisição de

ativos para processamento e sua realização em caixa ou

seus equivalentes. Quando o ciclo operacional normal da

entidade não for claramente identificável, pressupõe-se

que sua duração seja