Questões de Concurso Sobre contabilidade geral

Foram encontradas 31.795 questões

À luz da Previdência Complementar, julgue o item.

A provisão de sinistros a liquidar (PSL) deve ser calculada

considerando-se as indenizações e as despesas

relacionadas, inclusive nos casos referentes às ações em

demandas judiciais e de acordo com metodologia

descrita em nota técnica atuarial mantida pela

sociedade seguradora.

À luz da Previdência Complementar, julgue o item.

O principal método utilizado para o cálculo da provisão

de sinistros ocorridos e não avisados (IBNR) é o triângulo

de Run-Off.

À luz da Previdência Complementar, julgue o item.

A provisão a ser constituída para a cobertura dos valores

a pagar por sinistros avisados até a data-base de cálculo,

de acordo com a responsabilidade retida pela sociedade

seguradora, é chamada de provisão sinistros a liquidar.

À luz da Previdência Complementar, julgue o item.

O capital de risco é composto pelos cálculos dos riscos

de subscrição, risco de mercado, risco de crédito e risco

operacional.

À luz da Previdência Complementar, julgue o item.

Um seguro contra morte tem o prêmio puro à vista de

R$ 12.000, para uma pessoa de idade “x”. Sabendo que

incidirão os carregamentos de 10% para o lucro da

seguradora, 5% de comissão de corretagem e 20% de

despesa administrativa, pode-se afirmar que o prêmio

comercial será igual a R$ 18.461,54.

À luz da Previdência Complementar, julgue o item.

Considerando um resseguro na modalidade stop loss de

R$ 50.000, a excesso de R$ 500.000, caso ocorra um

sinistro de R$ 750.000, a responsabilidade da

seguradora será igual a R$ 50.000.

À luz da Previdência Complementar, julgue o item.

O risco político, representado por eventuais mudanças

nas políticas governamentais que podem afetar a

credibilidade dos instrumentos financeiros adquiridos

pela seguradora, é um tipo de risco a que as seguradoras

estão expostas e que pode ser classificado como um

risco de crédito.

À luz da Previdência Complementar, julgue o item.

A Provisão que busca estabelecer o valor financeiro do

atraso de tempo entre os sinistros incorridos e os

informados é a provisão para eventos ocorridos e não

avisados.

À luz da Previdência Complementar, julgue o item.

O valor do prêmio nivelado torna-se, com o transcorrer

da vigência do seguro, inferior ao valor do prêmio de

risco.

À luz da Previdência Complementar, julgue o item.

Na data de subscrição do seguro, o valor do prêmio de

risco é superior ao valor do prêmio nivelado.

À luz da Previdência Complementar, julgue o item.

O prêmio nivelado se altera a cada ano, em função da

idade atingida pelo segurado.

À luz da Previdência Complementar, julgue o item.

A provisão matemática de benefícios a conceder deve

ser constituída somente nos anos iniciais de vigência do

seguro.

À luz da Previdência Complementar, julgue o item.

Uma pessoa de 25 anos de idade deseja saber qual

prêmio deverá pagar à companhia de seguros para a

obtenção de uma renda de R$ 8.000 no início de cada

ano, e isso após completar 55 anos, e seu usufruto

enquanto viver. Adotada a comutação

n/ax = 30/a25 = 0,71, o valor do prêmio é igual a

R$ 5.680.

Considerando as informações apresentadas, e sabendo que o contador utiliza o método linear, a despesa de depreciação anual será de:

Nesse caso, a empresa deve reconhecer uma receita de:

O contador, ao verificar os requisitos do CPC 26 (R1) – Apresentação das Demonstrações Contábeis, observou que:

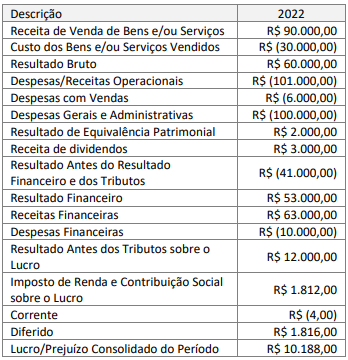

Considerando-se apenas as informações apresentadas pela DRE, o Valor Adicionado Recebido em Transferência é de:

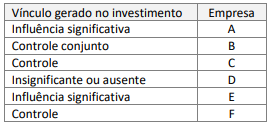

Considerando apenas as informações apresentadas e as definições do CPC 36 (R3) – Demonstrações Consolidadas, a empresa Brasil precisa aplicar o método de consolidação para: