Questões de Concurso Sobre contabilidade geral

Foram encontradas 30.751 questões

Ano: 2023

Banca:

CESGRANRIO

Órgão:

AGERIO

Prova:

CESGRANRIO - 2023 - AGERIO - Analista de Desenvolvimento / Contabilidade |

Q2174596

Contabilidade Geral

A companhia FR, sociedade anônima de capital fechado,

atuando no varejo, teve de importar um equipamento indispensável para a comercialização de uma determinada

linha de mercadorias.

O equipamento, com vida útil estimada em 20 anos, já

está instalado nas dependências da FR. As anotações

dos valores despendidos com ele, retirados dos devidos

documentos legais probatórios da operação, estão apresentadas no Quadro a seguir:

Em reais Preço de aquisição 2.000.000,00 Imposto de Importação 200.000,00 Frete e manuseio 300.000,00

Considerando-se as informações apresentadas pela FR, os procedimentos contábeis e o texto constante do CPC 27 — Ativo Imobilizado, a mensuração do custo do equipamento para o reconhecimento inicial do seu valor no Ativo Imobilizado da companhia, em reais, é

Em reais Preço de aquisição 2.000.000,00 Imposto de Importação 200.000,00 Frete e manuseio 300.000,00

Considerando-se as informações apresentadas pela FR, os procedimentos contábeis e o texto constante do CPC 27 — Ativo Imobilizado, a mensuração do custo do equipamento para o reconhecimento inicial do seu valor no Ativo Imobilizado da companhia, em reais, é

Ano: 2023

Banca:

CESGRANRIO

Órgão:

AGERIO

Prova:

CESGRANRIO - 2023 - AGERIO - Analista de Desenvolvimento / Contabilidade |

Q2174595

Contabilidade Geral

A empresa RI, tributada pelo Lucro Real Anual, não vendeu nenhum investimento, imobilizado ou intangível, desde a sua fundação. Em 2019, teve um prejuízo fiscal, controlado na parte B do LALUR, cujo saldo em 31/12/2020

foi de R$ 200.000,00.

A RI, para apurar o Imposto de Renda de Pessoa Jurídica

devido em 2020, apresentou as seguintes anotações exclusivas a esse exercício social:

•Lucro líquido apurado na Demonstração do Resultado do Exercício: R$ 1.250.000,00; •Despesas não admitidas pela legislação fiscal, inclusas no Resultado do Exercício: R$ 150.000,00; •Receitas não exigidas pelo Fisco, contabilizadas no Resultado do Exercício: R$ 250.000,00.

Considerando-se as informações recebidas e as determinações da legislação fiscal vigente, o valor do imposto de renda devido pela RI, ano base 2020, em reais, é de

•Lucro líquido apurado na Demonstração do Resultado do Exercício: R$ 1.250.000,00; •Despesas não admitidas pela legislação fiscal, inclusas no Resultado do Exercício: R$ 150.000,00; •Receitas não exigidas pelo Fisco, contabilizadas no Resultado do Exercício: R$ 250.000,00.

Considerando-se as informações recebidas e as determinações da legislação fiscal vigente, o valor do imposto de renda devido pela RI, ano base 2020, em reais, é de

Ano: 2023

Banca:

CESGRANRIO

Órgão:

AGERIO

Prova:

CESGRANRIO - 2023 - AGERIO - Analista de Desenvolvimento / Contabilidade |

Q2174592

Contabilidade Geral

Sob o enfoque dos tributos atribuídos às pessoas jurídicas, a indústria SYZ, tributada pelo lucro presumido, vendeu um lote de produtos para a comercial MUA pelo preço

ajustado de R$ 500.000,00. Admita, para todos os fins e

efeitos, que a transação atendeu a todas as imposições

legais e societárias e está sujeita à incidência da seguinte

carga tributária:

COFINS: 3%; ICMS: 18%; IPI: 20% e Pis/Pasep: 0,65%

Considerando-se, exclusivamente, as informações recebidas e a legislação fiscal vigente, o valor total da carga tributária incidente sobre essa operação, em reais, é de

COFINS: 3%; ICMS: 18%; IPI: 20% e Pis/Pasep: 0,65%

Considerando-se, exclusivamente, as informações recebidas e a legislação fiscal vigente, o valor total da carga tributária incidente sobre essa operação, em reais, é de

Ano: 2023

Banca:

CESGRANRIO

Órgão:

AGERIO

Prova:

CESGRANRIO - 2023 - AGERIO - Analista de Desenvolvimento / Contabilidade |

Q2174591

Contabilidade Geral

Em termos práticos, um dos objetivos das empresas, senão o principal e o mais importante deles, é a geração de lucros.

Em decorrência, torna-se necessário avaliar o desempenho do capital investido, e se o resultado de um determinado período provoca criação ou destruição de valor para os seus proprietários. Essa análise é feita pelo EVA, sigla em inglês de valor

econômico agregado, métrica que permite avaliar o desempenho da empresa quanto à agregação ou destruição de valor.

Nesse enfoque, para apurar o EVA, a companhia F&F, com ativo total de R$10.000.000,00, cuja política de capitais é utilizar 40% de capital de terceiros, apresentou as seguintes informações, referentes ao exercício social 2021:

• Lucro operacional antes do imposto de renda: R$ 2.000.000,00; • Imposto de renda apurado no LALUR, alíquota média de 30%: R$ 350.000,00; • Custo do capital de terceiros: 18%; • Taxa de atratividade esperada pelos proprietários: 13%.

Nesse contexto, a companhia F&F, na elaboração do EVA, em 2021, apurou uma agregação de valor, em reais, de

• Lucro operacional antes do imposto de renda: R$ 2.000.000,00; • Imposto de renda apurado no LALUR, alíquota média de 30%: R$ 350.000,00; • Custo do capital de terceiros: 18%; • Taxa de atratividade esperada pelos proprietários: 13%.

Nesse contexto, a companhia F&F, na elaboração do EVA, em 2021, apurou uma agregação de valor, em reais, de

Ano: 2023

Banca:

CESGRANRIO

Órgão:

AGERIO

Prova:

CESGRANRIO - 2023 - AGERIO - Analista de Desenvolvimento / Contabilidade |

Q2174588

Contabilidade Geral

O Lucro Presumido consiste em regime tributário simplificado para apurar o Imposto de Renda de Pessoa Jurídica (IRPJ) e a Contribuição Social sobre o Lucro Líquido

(CSLL) a partir de uma base de cálculo estimada. Para

isso, aplicam-se percentuais estabelecidos pela legislação fiscal sobre a receita bruta e sobre outras rendas da

empresa sujeitas à tributação.

Em relação a outras rendas sujeitas à tributação, uma empresa tributada pelo regime de Lucro Presumido deve incluir, na sua base de cálculo do IRPJ e da CSLL, os valores recebidos a título de

Em relação a outras rendas sujeitas à tributação, uma empresa tributada pelo regime de Lucro Presumido deve incluir, na sua base de cálculo do IRPJ e da CSLL, os valores recebidos a título de

Ano: 2023

Banca:

CESGRANRIO

Órgão:

AGERIO

Prova:

CESGRANRIO - 2023 - AGERIO - Analista de Desenvolvimento / Contabilidade |

Q2174587

Contabilidade Geral

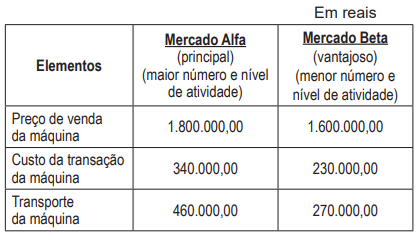

O conceito de valor justo, que seria o preço recebido pela

venda de ativo ou que seria pago pela transferência de

passivo, é detalhado no CPC 46 e aprovado pela Resolução CVM nº

115, de 20 de maio de 2022.

Nesse contexto do valor justo, a companhia DDA S/A, que

pretende vender uma máquina de seu imobilizado, verificou que existe um mercado ativo e atuante para esse tipo

de máquina e, em 04/07/22, fez as seguintes anotações,

colhidas em mercados diferentes, e mensurou a possibilidade de melhor uso, visando à efetiva transação da aludida máquina.

Considerando-se, exclusivamente, as anotações apresentadas e sabendo-se que essa venda atenderá a todos os requisitos normativos e legais vigentes, o valor justo para essa máquina, de acordo com o CPC 46, em 04/07/22, em reais, é de

Considerando-se, exclusivamente, as anotações apresentadas e sabendo-se que essa venda atenderá a todos os requisitos normativos e legais vigentes, o valor justo para essa máquina, de acordo com o CPC 46, em 04/07/22, em reais, é de

Ano: 2023

Banca:

CESGRANRIO

Órgão:

AGERIO

Prova:

CESGRANRIO - 2023 - AGERIO - Analista de Desenvolvimento / Contabilidade |

Q2174586

Contabilidade Geral

É entendimento técnico-conceitual contábil, com base no texto do CPC 25 — Provisões, Passivos Contingentes e Ativos

Contingentes, que as provisões são obrigações presentes, derivadas de eventos passados, em que existe uma expectativa provável de saída de recursos para a liquidação dessas obrigações, e que os valores das mesmas podem ser mensurados com confiabilidade.

Nesse contexto do CPC 25, a companhia UZT informa que faz o registro contábil do 13º salário de seus empregados, a ser pago, em geral, nos meses de novembro e dezembro, no último dia útil de cada mês, e que o valor a ser contabilizado em 30/06/2022 é de R$ 1.240.000,00.

Desconsiderando-se qualquer incidência tributária ou previdenciária sobre esse 13º salário, o registro contábil que a UZT deve fazer, em 30/06/2022, sem data e histórico, em lançamento simples, é:

Nesse contexto do CPC 25, a companhia UZT informa que faz o registro contábil do 13º salário de seus empregados, a ser pago, em geral, nos meses de novembro e dezembro, no último dia útil de cada mês, e que o valor a ser contabilizado em 30/06/2022 é de R$ 1.240.000,00.

Desconsiderando-se qualquer incidência tributária ou previdenciária sobre esse 13º salário, o registro contábil que a UZT deve fazer, em 30/06/2022, sem data e histórico, em lançamento simples, é:

Ano: 2023

Banca:

CESGRANRIO

Órgão:

AGERIO

Prova:

CESGRANRIO - 2023 - AGERIO - Analista de Desenvolvimento / Contabilidade |

Q2174585

Contabilidade Geral

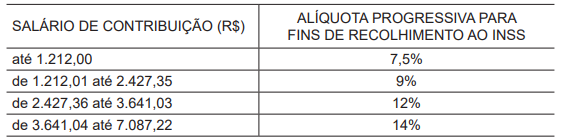

Na Emenda Constitucional nº

103/2019, art. 28, foram determinadas novas alíquotas para a contribuição dos segurados

empregados, inclusive empregado doméstico e trabalhador avulso, para o INSS. No §1º

, foi estabelecido que “as alíquotas previstas no caput serão aplicadas de forma progressiva sobre o salário de contribuição do segurado, incidindo cada

alíquota sobre a faixa de valores compreendida nos respectivos limites”.

Em 17/01/2022, na Portaria Interministerial MTP/ME nº

12, publicada em 20/01/2022, foi definido que:

Art. 7º A contribuição dos segurados empregados, inclusive do doméstico e do trabalhador avulso, relativamente aos fatos geradores que ocorrerem a partir da competência janeiro de 2022, será calculada mediante a aplicação da correspondente alíquota sobre o salário de contribuição mensal, de forma progressiva, de acordo com a Tabela constante do Anexo II, desta Portaria.

ANEXO II TABELA DE CONTRIBUIÇÃO DOS SEGURADOS EMPREGADO, EMPREGADO DOMÉSTICO E TRABALHADOR AVULSO, PARA PAGAMENTO DE REMUNERAÇÃO A PARTIR DE 1º DE JANEIRO DE 2022

Nesse contexto, o senhor J, sócio e gestor administrativo da JP Ltda, do ramo de decoração de interiores, optante pelo Simples Nacional, Anexo IV, recebe mensalmente o pró-labore de R$ 5.000,00. Considerando-se a legislação fiscal e tributária em vigor, o valor a ser retido do pró-labore do senhor J, a título de contribuição para o INSS, em reais, é de

Art. 7º A contribuição dos segurados empregados, inclusive do doméstico e do trabalhador avulso, relativamente aos fatos geradores que ocorrerem a partir da competência janeiro de 2022, será calculada mediante a aplicação da correspondente alíquota sobre o salário de contribuição mensal, de forma progressiva, de acordo com a Tabela constante do Anexo II, desta Portaria.

ANEXO II TABELA DE CONTRIBUIÇÃO DOS SEGURADOS EMPREGADO, EMPREGADO DOMÉSTICO E TRABALHADOR AVULSO, PARA PAGAMENTO DE REMUNERAÇÃO A PARTIR DE 1º DE JANEIRO DE 2022

Nesse contexto, o senhor J, sócio e gestor administrativo da JP Ltda, do ramo de decoração de interiores, optante pelo Simples Nacional, Anexo IV, recebe mensalmente o pró-labore de R$ 5.000,00. Considerando-se a legislação fiscal e tributária em vigor, o valor a ser retido do pró-labore do senhor J, a título de contribuição para o INSS, em reais, é de

Q2174512

Contabilidade Geral

Um investidor no mercado de capitais privilegia companhias que distribuam dividendos. De acordo com a Lei

nº

6.404/1976, os acionistas não são obrigados a restituir

os dividendos que em boa-fé tenham recebido.

Presume-se a má-fé quando os dividendos forem distribuídos sem o levantamento do

Q2174511

Contabilidade Geral

Um empresário possui ações de determinada sociedade

anônima e pretende assumir o controle da citada companhia.

De acordo com a Lei nº

6.404/1976, o acionista controlador

é titular de direitos de sócio que lhe assegurem, de modo

permanente, a maioria dos votos nas deliberações da

Q2174510

Contabilidade Geral

Um advogado pretende se especializar em Direito Empresarial, mais especificamente na área de sociedades. Um

dos focos do seu trabalho diz respeito à organização das

sociedades anônimas.

De acordo com a Lei nº 6.404/1976 e suas alterações, a companhia pode criar, a qualquer tempo, títulos negociáveis, sem valor nominal e estranhos ao capital social, denominados

De acordo com a Lei nº 6.404/1976 e suas alterações, a companhia pode criar, a qualquer tempo, títulos negociáveis, sem valor nominal e estranhos ao capital social, denominados

Ano: 2023

Banca:

FUNDATEC

Órgão:

PROCERGS

Prova:

FUNDATEC - 2023 - PROCERGS - AST - Assistente Técnico / Técnico em Contabilidade |

Q2171337

Contabilidade Geral

Com relação à estrutura das demonstrações contábeis, analise a sentença a seguir:

“A informação é ___________ se sua omissão, distorção ou obscuridade pode influenciar, de modo razoável, decisões que os usuários primários das demonstrações contábeis de propósito geral tomam como base nessas demonstrações contábeis, que fornecem informações financeiras sobre relatório específico da entidade” (NBC TG 26 R5).

Assinale a alternativa que preenche corretamente a lacuna do trecho acima.

“A informação é ___________ se sua omissão, distorção ou obscuridade pode influenciar, de modo razoável, decisões que os usuários primários das demonstrações contábeis de propósito geral tomam como base nessas demonstrações contábeis, que fornecem informações financeiras sobre relatório específico da entidade” (NBC TG 26 R5).

Assinale a alternativa que preenche corretamente a lacuna do trecho acima.

Ano: 2023

Banca:

FUNDATEC

Órgão:

PROCERGS

Prova:

FUNDATEC - 2023 - PROCERGS - AST - Assistente Técnico / Técnico em Contabilidade |

Q2171336

Contabilidade Geral

São exemplos de circunstâncias que podem resultar na ocultação de informações

relevantes às demonstrações contábeis:

I. As informações relativas ao item, transação ou outro evento relevante são divulgadas nas demonstrações contábeis, mas a linguagem utilizada é vaga ou pouco clara.

II. Itens distintos, transações ou outros eventos são agregados de forma inadequada.

III. Itens similares, transações ou outros eventos são desagregados inadequadamente.

IV. As informações relativas ao item, transação ou outro evento relevante estão dispersas nas demonstrações contábeis.

Quais estão corretas?

I. As informações relativas ao item, transação ou outro evento relevante são divulgadas nas demonstrações contábeis, mas a linguagem utilizada é vaga ou pouco clara.

II. Itens distintos, transações ou outros eventos são agregados de forma inadequada.

III. Itens similares, transações ou outros eventos são desagregados inadequadamente.

IV. As informações relativas ao item, transação ou outro evento relevante estão dispersas nas demonstrações contábeis.

Quais estão corretas?

Ano: 2023

Banca:

FUNDATEC

Órgão:

PROCERGS

Prova:

FUNDATEC - 2023 - PROCERGS - AST - Assistente Técnico / Técnico em Contabilidade |

Q2171335

Contabilidade Geral

Em situações nas quais os montantes apresentados nas demonstrações para fins

comparativos são reclassificados, a entidade deve divulgar:

I. A natureza da reclassificação. II. O montante de cada item ou classe de itens que foi reclassificado. III. Em casos excepcionais, a razão para a reclassificação.

Quais estão corretas?

I. A natureza da reclassificação. II. O montante de cada item ou classe de itens que foi reclassificado. III. Em casos excepcionais, a razão para a reclassificação.

Quais estão corretas?

Ano: 2023

Banca:

FUNDATEC

Órgão:

PROCERGS

Prova:

FUNDATEC - 2023 - PROCERGS - AST - Assistente Técnico / Técnico em Contabilidade |

Q2171334

Contabilidade Geral

A respeito da apresentação apropriada e da conformidade com as práticas contábeis

brasileiras, assinale a alternativa INCORRETA.

Ano: 2023

Banca:

FUNDATEC

Órgão:

PROCERGS

Prova:

FUNDATEC - 2023 - PROCERGS - AST - Assistente Técnico / Técnico em Contabilidade |

Q2171333

Contabilidade Geral

Dentre as informações mínimas que a entidade deve apresentar, estão:

balanço patrimonial, demonstração do resultado e do resultado abrangente, demonstração do

resultado (se apresentada separadamente), demonstração dos fluxos de caixa, demonstração das

mutações do patrimônio líquido e demonstração do valor adicionado (se apresentada), bem como as

respectivas notas explicativas. Quantas de cada uma dessas informações a entidade deve apresentar?

Ano: 2023

Banca:

FUNDATEC

Órgão:

PROCERGS

Prova:

FUNDATEC - 2023 - PROCERGS - AST - Assistente Técnico / Técnico em Contabilidade |

Q2171332

Contabilidade Geral

Em relação à classificação entre Circulante e Não Circulante, analise as assertivas a

seguir:

I. O ativo deve ser classificado como circulante quando se espera que seja realizado ou pretende-se que seja vendido ou consumido no decurso normal do ciclo operacional da entidade.

II. O ativo deve ser classificado como circulante quando se espera que seja realizado até doze meses após a data do balanço.

III. O passivo deve ser classificado como circulante quando se espera que seja liquidado durante o ciclo operacional normal da entidade.

Quais estão corretas?

I. O ativo deve ser classificado como circulante quando se espera que seja realizado ou pretende-se que seja vendido ou consumido no decurso normal do ciclo operacional da entidade.

II. O ativo deve ser classificado como circulante quando se espera que seja realizado até doze meses após a data do balanço.

III. O passivo deve ser classificado como circulante quando se espera que seja liquidado durante o ciclo operacional normal da entidade.

Quais estão corretas?

Ano: 2023

Banca:

FUNDATEC

Órgão:

PROCERGS

Prova:

FUNDATEC - 2023 - PROCERGS - AST - Assistente Técnico / Técnico em Contabilidade |

Q2171331

Contabilidade Geral

Em relação ao valor depreciável e ao período de depreciação dos bens pertencentes

ao ativo imobilizado, assinale a alternativa correta.

Ano: 2023

Banca:

FUNDATEC

Órgão:

PROCERGS

Prova:

FUNDATEC - 2023 - PROCERGS - AST - Assistente Técnico / Técnico em Contabilidade |

Q2171330

Contabilidade Geral

Com base nas normas contábeis vigentes, a classe de ativo imobilizado é um

agrupamento de ativos de natureza e uso semelhantes nas operações da entidade. São exemplos de

classes individuais do ativo imobilizado, EXCETO:

Ano: 2023

Banca:

FUNDATEC

Órgão:

PROCERGS

Prova:

FUNDATEC - 2023 - PROCERGS - AST - Assistente Técnico / Técnico em Contabilidade |

Q2171329

Contabilidade Geral

Sobre os valores registrados nos itens do ativo imobilizado, pode-se afirmar, com

base nas normas contábeis vigentes, que: “A ____________ deve ser realizada com suficiente

regularidade para assegurar que o valor contábil do ativo não apresente divergência relevante em

relação ao seu valor justo na data do balanço” (NBC TG 27 R4).

Assinale a alternativa que preenche corretamente a lacuna do trecho acima.

Assinale a alternativa que preenche corretamente a lacuna do trecho acima.