Questões de Concurso Sobre contabilidade geral

Foram encontradas 30.751 questões

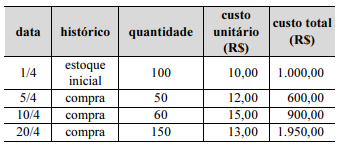

A tabela precedente apresenta a movimentação dos estoques no mês de abril de uma empresa que determina os custos dos seus estoques periodicamente e utiliza o método primeiro a entrar, primeiro a sair (PEPS) como critério de avaliação dos seus estoques. No final do mês de abril, o inventário físico dos estoques verificou que existiam 10 unidades no estoque da empresa.

Com base nessas informações, assinale a opção correta.

A Cia. ABC adquiriu, à vista, 1.000 unidades de mercadorias para revenda. As informações relacionadas à transação estão elencadas a seguir:

● Preço unitário da mercadoria: R$ 100,00

● ICMS: R$ 18,00 (o valor está embutido no preço unitário da mercadoria)

● Frete pago pela Cia. ABC para receber, em suas dependências, as mercadorias adquiridas: R$ 100,00

● Seguro de transporte das mercadorias, pago pelo próprio fornecedor das mercadorias: R$ 10,00

Considerando a situação hipotética apresentada, assinale a opção que apresenta o valor que deverá ser registrado na conta de estoques da Cia. ABC, em decorrência da aquisição das referidas mercadorias.

Em relação a sua base de cálculo, a COFINS incide sobre

A Lei n.º 7.689/1988 institui a contribuição social sobre o lucro líquido (CSLL) das pessoas jurídicas e dá outras providências.

A CSLL é de competência da União e visa financiar

Uma empresa com fins lucrativos possui dez empregados cujas remunerações, após os descontos permitidos por lei, ultrapassam a faixa de renda de isenção do imposto de renda, havendo, desse modo, imposto de renda retido na fonte (IRRF).

Nessa situação hipotética, a responsabilidade pela retenção e recolhimento do IRRF sobre a folha de pagamento é

Assinale a opção que, de acordo com o Título XII do Decreto n.º 9.580/2018, apresenta corretamente a alíquota do imposto de renda de pessoa jurídica enquadrada nos regimes do lucro real, lucro presumido e lucro arbitrado.

A Lei n.º 6.404/1976, também conhecida como Lei das S/A, determina que, entre as destinações do lucro de sociedades anônimas de capital aberto, 5% do lucro líquido deve ser destinado à constituição de reserva legal.

A reserva legal, de acordo com a Lei das S/A, trata-se de uma reserva que somente pode ser usada para

Relativamente à elaboração de demonstrações contábeis segundo a normatização aplicável, julgue os itens seguintes.

I Registram-se em investimentos as participações permanentes em outras sociedades e os direitos de qualquer natureza que não se destinem à manutenção da atividade da entidade contábil.

II Para fins de apuração do resultado do exercício, computam-se as receitas e os rendimentos auferidos no período, ainda que não realizados em moeda, e os custos, as despesas, os encargos e as perdas incorridos para a realização dessas receitas e desses rendimentos.

III As modificações ocorridas, durante o exercício, no saldo de caixa e equivalentes de caixa, são evidenciadas na demonstração dos fluxos de caixa, admitida a segregação em até 3 (três) fluxos: das operações, dos financiamentos e dos investimentos.

Assinale a opção correta.

Custo de aquisição ............................................................ 2.400.000,00 (−) Ajuste por “impairment” (calculado em 2018) ................ ( 900.000,00) (=) Valor contábil líquido do ativo .................................. 1.500.000,00

Para a realização do teste de redução ao valor recuperável de ativos (teste de “impairment”) em 31/12/2019, a empresa obteve as seguintes informações sobre esse ativo intangível:

− Valor em uso .................................................................. R$ 1.950.000,00 − Valor justo líquido das despesas de venda .................... R$ 1.650.000,00

O valor contábil líquido apresentado para esse ativo intangível pela empresa Ilusionismo S.A., no Balanço Patrimonial de 31/12/2019, era, em reais,

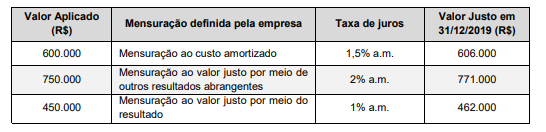

O valor total dessas aplicações apresentado no Balanço Patrimonial da empresa, em 31/12/2019, foi, em reais,