Questões de Concurso

Sobre tributos em contabilidade geral

Foram encontradas 624 questões

Nas empresas comerciais, é correto afirmar que o imposto sobre produtos industrializados (IPI) embutido nas compras de produtos para revenda é um tributo recuperável, não devendo ser incluso no custo dos estoques de mercadorias.

Os tributos se constituem em contribuições de melhoria, taxas e impostos, e são prestações pecuniárias compulsórias cobradas mediante atividade administrativa plenamente vinculada.

Na demonstração do resultado do exercício de uma empresa comercial, o PIS incidente sobre a folha de pagamento é uma dedução da receita bruta.

Considerem‑se as informações a seguir.

A Cia. Automotiva é uma empresa comercial que trabalha no ramo de revenda de peças de veículos.

• No início do mês de março/2024, ela tinha em estoque 100 frascos do óleo Move, avaliados ao custo total de R$ 5.250.

• No dia 09/03/24, ela comprou mais 200 frascos do produto, pelo valor total de R$ 11.000. A nota fiscal discriminou o IPI em separado, à alíquota de 10% sobre a mercadoria. Na operação, incidiu também o ICMS à alíquota interna de 18%.

• Em 26/03/24, a empresa efetuou uma venda relevante de 170 unidades, no valor total de R$ 18.000. Como o cliente efetuou o pagamento à vista, a empresa concedeu desconto incondicional de 5% sobre o valor da nota fiscal. Na operação, incidiu o ICMS à alíquota interna de 15%.

Com base nessa situação hipotética, julgue o item.

A receita líquida auferida na transação de venda em 26/03/2024 foi de R$ 15.435.

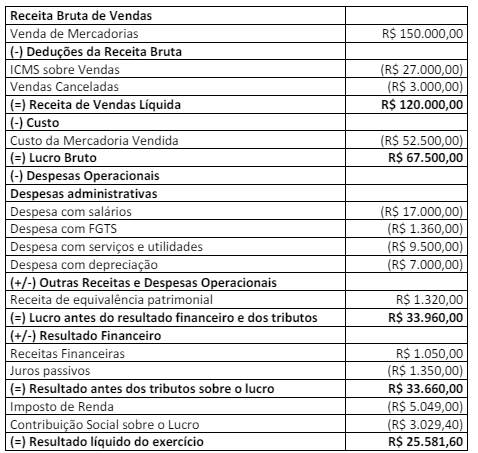

De acordo com a Resolução CFC nº 1.138/2008 – NBC TG 09 – Demonstração do Valor Adicionado, a DVA deve proporcionar aos

usuários das demonstrações contábeis informações relativas à riqueza criada pela entidade em determinado período e a forma como

tais riquezas foram distribuídas. Uma sociedade comercial apresentou a Demonstração do Resultado referente ao exercício de 2023:

Outras informações:

• Adquiriu Mercadorias para Revenda à vista no valor de R$ 100.000,00, com incidência de ICMS calculado à alíquota de 18%;

• Vendeu 80% das mercadorias adquiridas, destacando-se o ICMS calculado à alíquota de 18%;

• A contribuição devida ao INSS corresponde a 35% das Despesas com Salários;

• As Despesas com Utilidades e Serviços referem-se a energia, água e internet, isentas de tributos;

• Não havia estoques iniciais e o PIS e COFINS são enquadrados no regime cumulativo;

• O Lucro foi distribuído da seguinte forma: 60% com dividendos e 40% com lucros retidos.

(CFC, NBC TG 09 – Demonstração do Valor Adicionado.)

Considerando somente a segunda parte da DVA, analise as afirmativas a seguir.

I. A Remuneração de Pessoal evidenciará um valor de R$ 24.310,00, sendo R$ 17.000,00 de Remuneração Direta, R$ 5.950,00 de INSS e R$ 1.360,00 de FGTS.

II. A Remuneração ao Governo evidenciará um valor de R$ 29.504,01, sendo R$ 23.554,01 de impostos e R$ 5.950,00 de contribuição ao INSS.

III. A Remuneração do Capital de Terceiros evidenciará um valor de R$ 10.850,00, sendo R$ 1.350,00 de juros passivos e R$ 9.500,00 de despesa com utilidades e serviços.

IV. A Remuneração do Capital Próprio evidenciará um valor de R$ 25.581,60, sendo R$ 15.348,96 de dividendos e R$ 10.232,64 de lucros retidos.

Está correto o que se afirma apenas em

Uma entidade de compra e venda de mercadorias e tributada pelo Lucro Real reconheceu, em 2021, provisões trabalhistas de duas causas na justiça, ambas indedutíveis fiscalmente até o seu pagamento: a primeira de R$ 40.000,00 e a segunda de R$ 10.000,00. No ano de 2022, a entidade auferiu vendas tributáveis de R$ 700.000,00 e incorreu em custos dedutíveis fiscalmente de R$ 350.000,00. Além disso, em 2022, a entidade perdeu e pagou a primeira causa na justiça; aumentou o valor previsto da segunda causa em R$ 20.000,00; e pagou multa de R$ 80.000,00 por infração ambiental permanentemente indedutível fiscalmente.

Considerando o previsto na NBC TG 32 (R4) – Tributos sobre o lucro, e a alíquota de tributos sobre o lucro de 20%

- Valor do serviço R$ 175.000,00. - Previdência social (INSS): R$ 20.000,00. - PIS/COFINS/CSLL: R$ 15.000,00.

Supondo que os valores (alíquotas) destacados na Nota Fiscal estão corretos, assinale a alternativa que apresenta, respectivamente, o valor da despesa registrada no período e o valor do aumento do passivo, antes de qualquer pagamento:

I. No Brasil, os impostos e as contribuições sobre o lucro compreendem o Imposto de Renda – IR e Contribuição Social sobre o Lucro - CSLL, que incidem sobre o lucro.

II. O Programa de Integração Social - PIS e a Contribuição para o Financiamento da Seguridade Social - Cofins incidem sobre a receita bruta das empresas.

III. O IRRF – Imposto de Renda Retido na Fonte é sempre retido pela fonte pagadora no momento do pagamento ou crédito de honorários, aluguéis, juros, dividendos e outros.

IV.O ICMS – Imposto sobre Circulação de Mercadorias e Serviços é um imposto administrado pelo governo federal.

Estão corretas as afirmativas:

O estabelecimento da empresa prestadora dos serviços de auditoria se localiza no Município “A”, onde ocorre a incidência do ISS pela alíquota de 4%, enquanto a empresa cliente se localiza no Município “B”, cuja alíquota de ISS é de 3% para a prestação dos serviços de auditoria. Ao receber o valor pactuado, a empresa de auditoria tem a obrigação de emitir documento fiscal referente aos serviços prestados, nele consignando o valor do ISS devido a ser recolhido.

Com base nessas informações, o custo tributário de ISS (despesa de ISS lançada na contabilidade da empresa de auditoria) e a receita líquida da empresa prestadora (após o recolhimento do ISS devido) serão, respectivamente, de:

I. Valor das mercadorias: R$ 2.500,00.

II. Valor do frete cobrado do adquirente: R$ 500,00.

III. Aliquota de ICMS: 18%.

IV. Valor total da Nota Fiscal: R$ 3.000,00.

Considerando que o ICMS é um imposto recuperável para a empresa comercial adquirente, o valor do ICMS a recuperar e o valor contábil dos estoques das mercadorias adquiridas são, respectivamente, de:

Essa consultoria financeira é remunerada por seus serviços, mediante pagamento de mensalidades por seus clientes. Essa empresa, no 2º trimestre de 2023, obteve um faturamento trimestral de R$ 400.000,00.

Considerando que a consultoria financeira está enquadrada no regime de apuração pelo Lucro Presumido do Imposto de Renda, os valores: I) da Contribuição Social sobre o Lucro Liquido (CSLL) e II) Imposto de Renda da Pessoa Jurídica total (alíquota base e adicional de IRPJ), devidos ao final do trimestre serão, respectivamente, de:

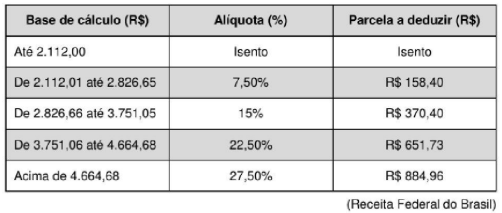

Considere a tabela de IRPF vigente a partir do mês de maio de 2028, abaixo listada, e também que Amauri tem um filho menor de 21 anos, dependente seu para fins de pagamento do IRPF (o valor da dedução mensal por dependente é de R$ 189,59).

O valor do imposto de renda que deverá ser retido na folha de pagamento deste funcionário será de:

A empresa de brindes promocionais realiza oficinas de capacitação para seus colaboradores semestralmente. Em uma de suas capacitações, apresentou, de forma hipotética, as seguintes informações financeiras para um determinado período: estoque inicial de mercadorias no valor de R$ 5.000,00 e o estoque final de mercadoria de R$ 1.000,00; o lucro foi de R$ 3.000,00 e seu faturamento de R$ 12.000,00. Também falou que o total das compras de mercadorias foi de R$ 4.000,00; o seguro pago na compra de mercadorias foi de R$ 400,00; o frete na compra de mercadorias foi de R$ 600,00; houve devolução de mercadoria comprada no valor de R$ 60,00; e a empresa obteve um desconto na compra de mercadoria no total de R$ 40,00. Destacou que teve despesa com aluguel de 1.000,00.

Com base nas informações descritas, o valor do ICMS que incide sobre a compra de mercadoria é na ordem de

Recentemente contratado pela empresa Alpha, em análise à documentação que lhe foi entregue, determinado conta- dor, com vasta experiência em perícia contábil, se deparou com algumas situações peculiares; analise-as.

I. A empresa Alpha efetuou a retenção das contribuições previdenciárias de seus colaboradores(empregados) durante todo o exercício de 2021 e nos seis primeiros meses de 2022. Contudo, não efetuou o devido recolhimento desses valores à Previdência Social. O contador alertou os responsáveis legais da empresa e aconselhou que eles, espontaneamente, confessassem e efetuassem o recolhimento do montante legalmente devido. Contudo, uma vez que já havia o recebimento de denúncia criminal, conforme disposição legal, a pretensão punitiva do Estado não seria suspensa ou extinta.

II. Lourenço, dono da empresa Alpha, vendeu determinado imóvel de sua propriedade para Giovanna, não efetuando prova de quitação dos tributos incidentes sobre o bem negociado e, Giovanna, por sua vez, não fez o devido registro da negociação do imóvel junto ao cartório e nem comunicou a aquisição junto à prefeitura. Posteriormente à venda, verificou-se que havia débitos inadimplidos de IPTU de anos anteriores à realização do negócio. Nessa situação, o contador alertou Lourenço sobre a autoridade pública competente exigir legalmente o cumprimento de obrigações inadimplidas de IPTU.

III. A construção de uma clínica de recuperação de dependentes químicos na zona rural de determinado município provocou a desvalorização do sítio de propriedade de Lourenço, dono da empresa Alpha, que o vendeu com enorme prejuízo. No mesmo ano, ele adquiriu outro imóvel na mesma cidade e o vendeu pelo triplo do valor de aquisição. Nessa situação, por se tratar do mesmo exercício, Lourenço poderá compensar o ganho de capital obtido com a venda do segundo imóvel e o prejuízo advindo da venda do sítio na declaração anual do seu imposto de renda.

Está correto o que se afirma em

No dia 1º de junho de 2023, determinada empresa adquiriu um veículo (imobilizado não qualificável) para fins administrativos. O preço de tabela do veículo (para pagamento à vista) era R$ 100.000,00 e ele foi adquirido na seguinte condição de pagamento oferecida pela própria concessionária: entrada de R$ 60.000,00, em dinheiro, e o restante financiado em seis prestações mensais, iguais e consecutivas, de R$ 7.751,54 cada (com juros embutidos), devendo a primeira prestação ser quitada três meses após o pagamento da entrada. Considerando, exclusivamente, as informações apresentadas, bem como as Normas Brasileiras de Contabilidade NBC TG 27 (R4) –Ativo imobilizado, NBC TG 12 –Ajuste a valor presente e NBC TG Estrutura Conceitual – Estrutura Conceitual para Relatório Financeiro, e admitindo que a parte financiada da transação foi negociada à taxa de juros compostos pré-fixada de 2,8% a.m., assinale a alternativa que evidencia corretamente apenas os lançamentos para o reconhecimento inicial da transação de compra do veículo. Admita, ainda, o ano comercial com 360 dias e, que, ao adquirir o veículo, ele estava em local e em condições operacionais pretendidas pela administração da empresa. Para fins de simplificação, desconsidere, ainda, quaisquer incidências de tributos.