Questões de Concurso

Sobre tributos em contabilidade geral

Foram encontradas 624 questões

(__) Os pagamentos a autônomos estão sempre sujeitos à retenção de INSS e IRRF, independentemente do tipo de serviço prestado ou da base de cálculo aplicada.

(__) Valor líquido pago ao autônomo é calculado após a dedução das retenções obrigatórias, como INSS e IRRF, realizadas pela empresa contratante.

(__) As retenções de INSS e IRRF sobre pagamentos a autônomos devem ser recolhidas por meio de guias específicas (GPS para INSS e DARF para IRRF) dentro do prazo legal.

(__) A segregação e registro detalhado de pagamentos e retenções são essenciais para evitar inconsistências nas declarações fiscais, como DIRF e eSocial.

A sequência está correta em:

(__) A retenção do INSS é obrigatória sobre os serviços prestados por autônomos quando estes forem pessoas físicas e a atividade constar na lista de serviços sujeitos à incidência.

(__) A emissão de nota fiscal por pessoa jurídica elimina a necessidade de retenção de INSS, sendo a responsabilidade previdenciária exclusiva do prestador de serviços.

(__) O recolhimento do INSS sobre serviços de autônomos deve incluir apenas a parcela patronal, pois a parte do contribuinte é de responsabilidade do prestador.

(__) Verificar a natureza jurídica do prestador é fundamental para determinar se a obrigação previdenciária recai sobre a contratante ou sobre o prestador.

A sequência está correta em:

Considerando essas informações, é correto afirmar que a alíquota de entrada das mercadorias foi igual a:

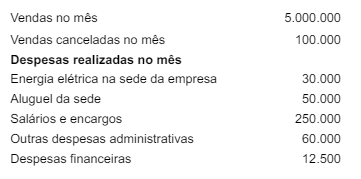

As informações a seguir deverão ser utilizadas para responder à questão.

As contas da Empresa STZ apresentavam, em 31 de dezembro de 2023, os seguintes saldos em R$:

Com base no disposto no Art. 11 do Regulamento de Imposto de Renda – Pessoa Jurídica sobre a exclusão de encargos financeiros na determinação do lucro real analise as alternativas a seguir e identifique a CORRETA:

Julgue o item a seguir, relativo a operações contábeis diversas.

Considere que uma entidade comercial adquira uma mercadoria para revenda tributada pelo ICMS e pelo IPI e que o valor do ICMS recuperável seja de R$ 9.000; considere, também, que, dias depois, essa mercadoria seja vendida a um cliente, com ICMS de R$ 12.600, sendo apurado o ICMS a recolher. Nessa hipótese, essas transações geram um débito e um crédito na conta de ICMS a recuperar, no valor de R$ 9.000, e um crédito de R$ 12.600 na conta de ICMS a recolher.

Em relação a aspectos conceituais e práticos de contabilidade, julgue o item que se segue.

Considere que uma entidade adquira um lote de determinado material destinado a uso próprio e que sobre a operação incidam ICMS e IPI, incorporados ao valor do bem adquirido, pois a entidade não tem direito de compensação; considere, ainda, que o frete seja assumido pelo fornecedor como sua despesa e que o pagamento seja feito à vista, em dinheiro. Nessa situação hipotética, está caracterizado um fato administrativo permutativo.

Quais são os principais impactos da carga tributária na rentabilidade das empresas?

Acerca dos tributos no Brasil e de seu relacionamento com a contabilidade das empresas, julgue o item a seguir.

Nas empresas comerciais, o imposto sobre circulação

de mercadorias e serviços (ICMS) incidente sobre

as vendas de mercadorias deve ser tratado como

despesa operacional na demonstração do resultado

do exercício, uma vez que decorre diretamente das

operações típicas da empresa.

I. É correto afirmar que incidem sobre a renda proveniente da cadeia produtiva, sendo suportados pelo seu beneficiário econômico, cujo maior exemplo seriam os produtores de bens e prestadores de serviços.

II. São considerados não cumulativos, podendo ser compensados ao longo da cadeia de circulação de bens e serviços, cujo recolhimento incumbe a entidades da administração indireta.

III. São considerados progressivos, pois a sua carga aumenta de acordo com o benefício econômico experimentado pelo contribuinte, acompanhando assim a sua capacidade contributiva.

IV. Podem ser federais, estaduais ou municipais, conforme o caso, cujos maiores exemplos seriam o PIS/COFINS, ICMS, IPI, ISS, IPTU e ITCMD.

V. São suportados por terceiros que adquirem produtos ou tomam serviços, salvo no caso de substituição tributária, quando então será recolhido e pago pelo prestador do serviço ou produtor do bem.

Está INCORRETO o que se afirma em

A partir da situação hipotética precedente, assinale a opção correta.