Questões de Concurso

Sobre tributos em contabilidade geral

Foram encontradas 624 questões

Ano: 2023

Banca:

FURB

Órgão:

Prefeitura de Timbó - SC

Prova:

FURB - 2023 - Prefeitura de Timbó - SC - Contador |

Q2201766

Contabilidade Geral

Analise as correlações propostas diante da Repartição

Constitucional de competências tributárias para

instituição de impostos:

Tributo: 1 - ITCD; ICMS 2 - II, IR, IPI 3 - ITBI, ISS

Ente: A - União B - Estados e Distrito Federal C - Municípios e Distrito Federal

Assinale a alternativa com a correlação correta:

Tributo: 1 - ITCD; ICMS 2 - II, IR, IPI 3 - ITBI, ISS

Ente: A - União B - Estados e Distrito Federal C - Municípios e Distrito Federal

Assinale a alternativa com a correlação correta:

Q2197326

Contabilidade Geral

Conforme a Lei n. 9.718, de 27 de novembro de

1988, a respeito da COFINS, é correto afirmar que:

Q2197325

Contabilidade Geral

A Lei nº 10.637, de 20 de dezembro de 2002,

estabeleceu a figura da não cumulatividade na

cobrança da contribuição para os Programas de

Integração Social (PIS) e de Formação do Patrimônio

do Servidor Público (PASEP). Acerca do PIS/PASEP,

é correto afirmar que:

Q2197324

Contabilidade Geral

De acordo com Lei no 7.689, de 15 de dezembro de

1988, acerca da Contribuição Social sobre o Lucro

Líquido (CSLL), assinale a afirmativa correta.

Q2197323

Contabilidade Geral

Acerca do imposto sobre circulação de mercadorias

e serviços (ICMS), é CORRETO afirmar:

Q2197321

Contabilidade Geral

A funcionária Bruna Santos tem o salário bruto de R$

3.700,00 e desconto de contribuição de funcionário

de INSS de R$ 354,00 e um dependente do IRRF com

valor de tabela de R$ 189,00. Qual é o valor da base

de cálculo para IRRF da funcionária?

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

AGER - Mato Grosso

Prova:

CESPE / CEBRASPE - 2023 - AGER - Mato Grosso - Analista Administrativo - Ciências Contábeis |

Q2179097

Contabilidade Geral

A Contribuição para o Financiamento da Seguridade

Social (COFINS) é uma das fontes de receita do governo federal

para custear, por exemplo, programas associados à previdência

social.

Em relação a sua base de cálculo, a COFINS incide sobre

Em relação a sua base de cálculo, a COFINS incide sobre

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

AGER - Mato Grosso

Prova:

CESPE / CEBRASPE - 2023 - AGER - Mato Grosso - Analista Administrativo - Ciências Contábeis |

Q2179096

Contabilidade Geral

De acordo com a Lei Complementar n.º 8/1970, que instituiu o

Programa de Formação do Patrimônio do Servidor Público

(PASEP), a periodicidade do recolhimento do PASEP pelos seus

contribuintes é

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

AGER - Mato Grosso

Prova:

CESPE / CEBRASPE - 2023 - AGER - Mato Grosso - Analista Administrativo - Ciências Contábeis |

Q2179095

Contabilidade Geral

A Lei n.º 7.689/1988 institui a contribuição social sobre o lucro líquido (CSLL) das pessoas jurídicas e dá outras providências.

A CSLL é de competência da União e visa financiar

Ano: 2023

Banca:

CESGRANRIO

Órgão:

AGERIO

Prova:

CESGRANRIO - 2023 - AGERIO - Analista de Desenvolvimento / Contabilidade |

Q2174588

Contabilidade Geral

O Lucro Presumido consiste em regime tributário simplificado para apurar o Imposto de Renda de Pessoa Jurídica (IRPJ) e a Contribuição Social sobre o Lucro Líquido

(CSLL) a partir de uma base de cálculo estimada. Para

isso, aplicam-se percentuais estabelecidos pela legislação fiscal sobre a receita bruta e sobre outras rendas da

empresa sujeitas à tributação.

Em relação a outras rendas sujeitas à tributação, uma empresa tributada pelo regime de Lucro Presumido deve incluir, na sua base de cálculo do IRPJ e da CSLL, os valores recebidos a título de

Em relação a outras rendas sujeitas à tributação, uma empresa tributada pelo regime de Lucro Presumido deve incluir, na sua base de cálculo do IRPJ e da CSLL, os valores recebidos a título de

Ano: 2023

Banca:

CESGRANRIO

Órgão:

AGERIO

Prova:

CESGRANRIO - 2023 - AGERIO - Analista de Desenvolvimento / Contabilidade |

Q2174585

Contabilidade Geral

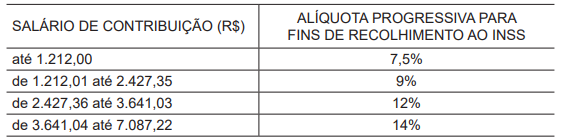

Na Emenda Constitucional nº

103/2019, art. 28, foram determinadas novas alíquotas para a contribuição dos segurados

empregados, inclusive empregado doméstico e trabalhador avulso, para o INSS. No §1º

, foi estabelecido que “as alíquotas previstas no caput serão aplicadas de forma progressiva sobre o salário de contribuição do segurado, incidindo cada

alíquota sobre a faixa de valores compreendida nos respectivos limites”.

Em 17/01/2022, na Portaria Interministerial MTP/ME nº

12, publicada em 20/01/2022, foi definido que:

Art. 7º A contribuição dos segurados empregados, inclusive do doméstico e do trabalhador avulso, relativamente aos fatos geradores que ocorrerem a partir da competência janeiro de 2022, será calculada mediante a aplicação da correspondente alíquota sobre o salário de contribuição mensal, de forma progressiva, de acordo com a Tabela constante do Anexo II, desta Portaria.

ANEXO II TABELA DE CONTRIBUIÇÃO DOS SEGURADOS EMPREGADO, EMPREGADO DOMÉSTICO E TRABALHADOR AVULSO, PARA PAGAMENTO DE REMUNERAÇÃO A PARTIR DE 1º DE JANEIRO DE 2022

Nesse contexto, o senhor J, sócio e gestor administrativo da JP Ltda, do ramo de decoração de interiores, optante pelo Simples Nacional, Anexo IV, recebe mensalmente o pró-labore de R$ 5.000,00. Considerando-se a legislação fiscal e tributária em vigor, o valor a ser retido do pró-labore do senhor J, a título de contribuição para o INSS, em reais, é de

Art. 7º A contribuição dos segurados empregados, inclusive do doméstico e do trabalhador avulso, relativamente aos fatos geradores que ocorrerem a partir da competência janeiro de 2022, será calculada mediante a aplicação da correspondente alíquota sobre o salário de contribuição mensal, de forma progressiva, de acordo com a Tabela constante do Anexo II, desta Portaria.

ANEXO II TABELA DE CONTRIBUIÇÃO DOS SEGURADOS EMPREGADO, EMPREGADO DOMÉSTICO E TRABALHADOR AVULSO, PARA PAGAMENTO DE REMUNERAÇÃO A PARTIR DE 1º DE JANEIRO DE 2022

Nesse contexto, o senhor J, sócio e gestor administrativo da JP Ltda, do ramo de decoração de interiores, optante pelo Simples Nacional, Anexo IV, recebe mensalmente o pró-labore de R$ 5.000,00. Considerando-se a legislação fiscal e tributária em vigor, o valor a ser retido do pró-labore do senhor J, a título de contribuição para o INSS, em reais, é de

Q2168900

Contabilidade Geral

Texto associado

Com base nas informações a seguir, responda à questão.

A empresa Vende Tudo Ltda. foi constituída em abril de 2021 e seu capital subscrito foi de $ 100.000,

sendo a integralização feita, no ato, em dinheiro, no valor de $ 20.000. Em 1º de dezembro de 2021, foi

integralizado o valor de $ 56.000, relativo a um veículo a ser usado no transporte de mercadorias. Em 1º

de janeiro de 2022, foi integralizado o valor de $ 13.000, relativo a uma mesa para reuniões.

O exercício financeiro da empresa Vende Tudo Ltda. coincide com o ano civil.

Os salários são sempre pagos no mês seguinte ao da apuração.

A empresa apura a diferença entre os valores a recuperar e a pagar de ICMS no final de cada período,

compensando a totalidade do imposto a recuperar disponível.

As compras realizadas pela empresa Vende Tudo Ltda. são sempre a prazo, vencendo até, no

máximo, o final do exercício seguinte.

Durante o exercício de 2021, ocorreram os seguintes fatos:

Compra de mercadorias, com ICMS de 10% $ 30.000

Vendas à vista (incluída margem de lucro de 50%), com ICMS de 10% $ 15.000

Vendas a prazo (incluída margem de lucro de 60%), com ICMS de 10% $ 19.200

Despesa com salários, dos quais 3.000 foram pagos no exercício de 2021 $ 3.500

Despesas administrativas $ 2.500

Pagamento de fornecedores $ 28.000

Pagamento de ICMS $ 300

Durante o exercício de 2022, ocorreram os seguintes fatos:

Compra de mercadorias, com ICMS de 10% $ 40.000

Vendas a prazo (incluída margem de lucro de 60%), com ICMS de 10% $ 48.000

Despesa com salários, dos quais 4.000 foram pagos no exercício de 2021 $ 5.000

Despesas administrativas $ 3.100

Pagamento do IRPJ de 2021 $ 297

Pagamento de ICMS $ 820

Para fins de simplificação, considere que o único tributo incidente sobre o lucro é o imposto de renda

(IRPJ), na alíquota de 15%, e que a empresa não constitui nenhuma reserva de capital ou de lucro

nem distribuiu lucros nos dois períodos analisados.

Considere, ainda, que a empresa deprecia seus bens com base no método linear, conforme CPC 27, e

que a vida útil dos bens da empresa e os respectivos valores residuais são os seguintes:

Vida útil estimada Valor residual

Veículo 5 anos $ 8.000

Mesa 10 anos $ 1.000

Analise as afirmativas abaixo e assinale a alternativa correta.

I. A receita líquida do exercício de 2021 foi $ 30.780. II. O lucro líquido do exercício de 2021 foi $ 1.980. III. O saldo final de ICMS a pagar, em 2021, foi $ 120. IV. O valor total efetivamente pago, em 2022, aos empregados, foi $ 4.000.

I. A receita líquida do exercício de 2021 foi $ 30.780. II. O lucro líquido do exercício de 2021 foi $ 1.980. III. O saldo final de ICMS a pagar, em 2021, foi $ 120. IV. O valor total efetivamente pago, em 2022, aos empregados, foi $ 4.000.

Q2168899

Contabilidade Geral

Texto associado

Com base nas informações a seguir, responda à questão.

A empresa Vende Tudo Ltda. foi constituída em abril de 2021 e seu capital subscrito foi de $ 100.000,

sendo a integralização feita, no ato, em dinheiro, no valor de $ 20.000. Em 1º de dezembro de 2021, foi

integralizado o valor de $ 56.000, relativo a um veículo a ser usado no transporte de mercadorias. Em 1º

de janeiro de 2022, foi integralizado o valor de $ 13.000, relativo a uma mesa para reuniões.

O exercício financeiro da empresa Vende Tudo Ltda. coincide com o ano civil.

Os salários são sempre pagos no mês seguinte ao da apuração.

A empresa apura a diferença entre os valores a recuperar e a pagar de ICMS no final de cada período,

compensando a totalidade do imposto a recuperar disponível.

As compras realizadas pela empresa Vende Tudo Ltda. são sempre a prazo, vencendo até, no

máximo, o final do exercício seguinte.

Durante o exercício de 2021, ocorreram os seguintes fatos:

Compra de mercadorias, com ICMS de 10% $ 30.000

Vendas à vista (incluída margem de lucro de 50%), com ICMS de 10% $ 15.000

Vendas a prazo (incluída margem de lucro de 60%), com ICMS de 10% $ 19.200

Despesa com salários, dos quais 3.000 foram pagos no exercício de 2021 $ 3.500

Despesas administrativas $ 2.500

Pagamento de fornecedores $ 28.000

Pagamento de ICMS $ 300

Durante o exercício de 2022, ocorreram os seguintes fatos:

Compra de mercadorias, com ICMS de 10% $ 40.000

Vendas a prazo (incluída margem de lucro de 60%), com ICMS de 10% $ 48.000

Despesa com salários, dos quais 4.000 foram pagos no exercício de 2021 $ 5.000

Despesas administrativas $ 3.100

Pagamento do IRPJ de 2021 $ 297

Pagamento de ICMS $ 820

Para fins de simplificação, considere que o único tributo incidente sobre o lucro é o imposto de renda

(IRPJ), na alíquota de 15%, e que a empresa não constitui nenhuma reserva de capital ou de lucro

nem distribuiu lucros nos dois períodos analisados.

Considere, ainda, que a empresa deprecia seus bens com base no método linear, conforme CPC 27, e

que a vida útil dos bens da empresa e os respectivos valores residuais são os seguintes:

Vida útil estimada Valor residual

Veículo 5 anos $ 8.000

Mesa 10 anos $ 1.000

Considerando que o saldo final de fornecedores a pagar, em 2022, foi de $ 2.500, o valor pago a

fornecedores, em 2022, foi:

Q2168898

Contabilidade Geral

Texto associado

Com base nas informações a seguir, responda à questão.

A empresa Vende Tudo Ltda. foi constituída em abril de 2021 e seu capital subscrito foi de $ 100.000,

sendo a integralização feita, no ato, em dinheiro, no valor de $ 20.000. Em 1º de dezembro de 2021, foi

integralizado o valor de $ 56.000, relativo a um veículo a ser usado no transporte de mercadorias. Em 1º

de janeiro de 2022, foi integralizado o valor de $ 13.000, relativo a uma mesa para reuniões.

O exercício financeiro da empresa Vende Tudo Ltda. coincide com o ano civil.

Os salários são sempre pagos no mês seguinte ao da apuração.

A empresa apura a diferença entre os valores a recuperar e a pagar de ICMS no final de cada período,

compensando a totalidade do imposto a recuperar disponível.

As compras realizadas pela empresa Vende Tudo Ltda. são sempre a prazo, vencendo até, no

máximo, o final do exercício seguinte.

Durante o exercício de 2021, ocorreram os seguintes fatos:

Compra de mercadorias, com ICMS de 10% $ 30.000

Vendas à vista (incluída margem de lucro de 50%), com ICMS de 10% $ 15.000

Vendas a prazo (incluída margem de lucro de 60%), com ICMS de 10% $ 19.200

Despesa com salários, dos quais 3.000 foram pagos no exercício de 2021 $ 3.500

Despesas administrativas $ 2.500

Pagamento de fornecedores $ 28.000

Pagamento de ICMS $ 300

Durante o exercício de 2022, ocorreram os seguintes fatos:

Compra de mercadorias, com ICMS de 10% $ 40.000

Vendas a prazo (incluída margem de lucro de 60%), com ICMS de 10% $ 48.000

Despesa com salários, dos quais 4.000 foram pagos no exercício de 2021 $ 5.000

Despesas administrativas $ 3.100

Pagamento do IRPJ de 2021 $ 297

Pagamento de ICMS $ 820

Para fins de simplificação, considere que o único tributo incidente sobre o lucro é o imposto de renda

(IRPJ), na alíquota de 15%, e que a empresa não constitui nenhuma reserva de capital ou de lucro

nem distribuiu lucros nos dois períodos analisados.

Considere, ainda, que a empresa deprecia seus bens com base no método linear, conforme CPC 27, e

que a vida útil dos bens da empresa e os respectivos valores residuais são os seguintes:

Vida útil estimada Valor residual

Veículo 5 anos $ 8.000

Mesa 10 anos $ 1.000

A despesa com depreciação de 2021 e o saldo da depreciação acumulada, em 31 de dezembro de

2022, foram, respectivamente:

Q2168897

Contabilidade Geral

Texto associado

Com base nas informações a seguir, responda à questão.

A empresa Vende Tudo Ltda. foi constituída em abril de 2021 e seu capital subscrito foi de $ 100.000,

sendo a integralização feita, no ato, em dinheiro, no valor de $ 20.000. Em 1º de dezembro de 2021, foi

integralizado o valor de $ 56.000, relativo a um veículo a ser usado no transporte de mercadorias. Em 1º

de janeiro de 2022, foi integralizado o valor de $ 13.000, relativo a uma mesa para reuniões.

O exercício financeiro da empresa Vende Tudo Ltda. coincide com o ano civil.

Os salários são sempre pagos no mês seguinte ao da apuração.

A empresa apura a diferença entre os valores a recuperar e a pagar de ICMS no final de cada período,

compensando a totalidade do imposto a recuperar disponível.

As compras realizadas pela empresa Vende Tudo Ltda. são sempre a prazo, vencendo até, no

máximo, o final do exercício seguinte.

Durante o exercício de 2021, ocorreram os seguintes fatos:

Compra de mercadorias, com ICMS de 10% $ 30.000

Vendas à vista (incluída margem de lucro de 50%), com ICMS de 10% $ 15.000

Vendas a prazo (incluída margem de lucro de 60%), com ICMS de 10% $ 19.200

Despesa com salários, dos quais 3.000 foram pagos no exercício de 2021 $ 3.500

Despesas administrativas $ 2.500

Pagamento de fornecedores $ 28.000

Pagamento de ICMS $ 300

Durante o exercício de 2022, ocorreram os seguintes fatos:

Compra de mercadorias, com ICMS de 10% $ 40.000

Vendas a prazo (incluída margem de lucro de 60%), com ICMS de 10% $ 48.000

Despesa com salários, dos quais 4.000 foram pagos no exercício de 2021 $ 5.000

Despesas administrativas $ 3.100

Pagamento do IRPJ de 2021 $ 297

Pagamento de ICMS $ 820

Para fins de simplificação, considere que o único tributo incidente sobre o lucro é o imposto de renda

(IRPJ), na alíquota de 15%, e que a empresa não constitui nenhuma reserva de capital ou de lucro

nem distribuiu lucros nos dois períodos analisados.

Considere, ainda, que a empresa deprecia seus bens com base no método linear, conforme CPC 27, e

que a vida útil dos bens da empresa e os respectivos valores residuais são os seguintes:

Vida útil estimada Valor residual

Veículo 5 anos $ 8.000

Mesa 10 anos $ 1.000

Considerando que os saldos finais a receber de clientes em 2021 e em 2022 são,

respectivamente, $ 3.100 e $ 10.900, os valores recebidos de clientes, pelas vendas a prazo,

foram:

Q2168896

Contabilidade Geral

Texto associado

Com base nas informações a seguir, responda à questão.

A empresa Vende Tudo Ltda. foi constituída em abril de 2021 e seu capital subscrito foi de $ 100.000,

sendo a integralização feita, no ato, em dinheiro, no valor de $ 20.000. Em 1º de dezembro de 2021, foi

integralizado o valor de $ 56.000, relativo a um veículo a ser usado no transporte de mercadorias. Em 1º

de janeiro de 2022, foi integralizado o valor de $ 13.000, relativo a uma mesa para reuniões.

O exercício financeiro da empresa Vende Tudo Ltda. coincide com o ano civil.

Os salários são sempre pagos no mês seguinte ao da apuração.

A empresa apura a diferença entre os valores a recuperar e a pagar de ICMS no final de cada período,

compensando a totalidade do imposto a recuperar disponível.

As compras realizadas pela empresa Vende Tudo Ltda. são sempre a prazo, vencendo até, no

máximo, o final do exercício seguinte.

Durante o exercício de 2021, ocorreram os seguintes fatos:

Compra de mercadorias, com ICMS de 10% $ 30.000

Vendas à vista (incluída margem de lucro de 50%), com ICMS de 10% $ 15.000

Vendas a prazo (incluída margem de lucro de 60%), com ICMS de 10% $ 19.200

Despesa com salários, dos quais 3.000 foram pagos no exercício de 2021 $ 3.500

Despesas administrativas $ 2.500

Pagamento de fornecedores $ 28.000

Pagamento de ICMS $ 300

Durante o exercício de 2022, ocorreram os seguintes fatos:

Compra de mercadorias, com ICMS de 10% $ 40.000

Vendas a prazo (incluída margem de lucro de 60%), com ICMS de 10% $ 48.000

Despesa com salários, dos quais 4.000 foram pagos no exercício de 2021 $ 5.000

Despesas administrativas $ 3.100

Pagamento do IRPJ de 2021 $ 297

Pagamento de ICMS $ 820

Para fins de simplificação, considere que o único tributo incidente sobre o lucro é o imposto de renda

(IRPJ), na alíquota de 15%, e que a empresa não constitui nenhuma reserva de capital ou de lucro

nem distribuiu lucros nos dois períodos analisados.

Considere, ainda, que a empresa deprecia seus bens com base no método linear, conforme CPC 27, e

que a vida útil dos bens da empresa e os respectivos valores residuais são os seguintes:

Vida útil estimada Valor residual

Veículo 5 anos $ 8.000

Mesa 10 anos $ 1.000

O valor do custo das mercadorias vendidas e o ICMS incidente sobre vendas, em 2021, foi

respectivamente:

Q2160968

Contabilidade Geral

Uma indústria pernambucana do segmento de fabricação de produtos plásticos não relacionados com embalagens para bebidas,

água, refrigerante ou cerveja, que se encontra enquadrada no regime não-cumulativo de PIS e COFINS, adquiriu, no mês de

setembro de 2022, determinados insumos industriais, que são essenciais para seu processo produtivo.

A aquisição destes insumos foi acompanhada de Nota Fiscal no valor total de R$ 100.000,00, sendo que o ICMS, calculado com base na alíquota de 18%, foi destacado pelo fornecedor, e houve a incidência das contribuições PIS-COFINS, pelo regime cumulativo.

Em relação a essa aquisição, os montantes de créditos fiscais das contribuições PIS-COFINS e de ICMS são, em reais, respectivamente,

A aquisição destes insumos foi acompanhada de Nota Fiscal no valor total de R$ 100.000,00, sendo que o ICMS, calculado com base na alíquota de 18%, foi destacado pelo fornecedor, e houve a incidência das contribuições PIS-COFINS, pelo regime cumulativo.

Em relação a essa aquisição, os montantes de créditos fiscais das contribuições PIS-COFINS e de ICMS são, em reais, respectivamente,

Q2160965

Contabilidade Geral

O departamento comercial de uma companhia de gás solicita ao contador da empresa que o auxilie na determinação da tarifa do

metro cúbico (m3

) de gás natural para uso veicular.

Considere os dados fictícios, vigentes no Estado em que está localizada a empresa de gás, de que, sobre as tarifas de fornecimento para o segmento de uso veicular, incidem 12% de ICMS e 0% de PIS/COFINS.

Considerando apenas o ICMS e as contribuições de PIS/COFINS e sabendo que a tarifa, sem tributos, para Novembro de 2022, era de R$ 2,5556 por metro cúbico (m3); o valor da tarifa (com tributos) do metro cúbico (m3) de gás natural para uso veicular para Novembro de 2022, foi, em reais, de

Considere os dados fictícios, vigentes no Estado em que está localizada a empresa de gás, de que, sobre as tarifas de fornecimento para o segmento de uso veicular, incidem 12% de ICMS e 0% de PIS/COFINS.

Considerando apenas o ICMS e as contribuições de PIS/COFINS e sabendo que a tarifa, sem tributos, para Novembro de 2022, era de R$ 2,5556 por metro cúbico (m3); o valor da tarifa (com tributos) do metro cúbico (m3) de gás natural para uso veicular para Novembro de 2022, foi, em reais, de

Ano: 2023

Banca:

SELECON

Órgão:

Prefeitura de Nova Mutum - MT

Prova:

SELECON - 2023 - Prefeitura de Nova Mutum - MT - Agente de Fiscalização Tributária |

Q2124714

Contabilidade Geral

Nos termos do Código Tributário do Município de Nova

Mutum (Lei Complementar 184/2018), a atualização do valor

monetário da base de cálculo do IPTU (Imposto sobre a

Propriedade Predial e Territorial Urbana), por índice oficial,

configura:

Q2104144

Contabilidade Geral

Uma entidade comercial comprou à vista 90000 unidades de mercadorias para revenda por um valor de

R$ 4,50 cada. Sabe-se que o fornecedor não possui serviço de frete e, por isso, a entidade contratou uma outra

entidade que cobrou frete no valor de R$ 3.600,00 para

que as mercadorias estivessem disponíveis para serem

comercializadas.

Sabe-se que sobre a compra de mercadorias incide ICMS de 12% que para o setor de atuação da entidade é recuperável.

Considerando as informações apresentadas, é correto afirmar que o custo unitário das mercadorias adquiridas, em R$, foi de:

Sabe-se que sobre a compra de mercadorias incide ICMS de 12% que para o setor de atuação da entidade é recuperável.

Considerando as informações apresentadas, é correto afirmar que o custo unitário das mercadorias adquiridas, em R$, foi de: