Questões de Concurso

Sobre tributos em contabilidade geral

Foram encontradas 621 questões

Ano: 2010

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2010 - Petrobras - Técnico de Contabilidade |

Q188558

Contabilidade Geral

Podem ser fatos geradores de Imposto Sobre Serviços de Qualquer Natureza, de competência dos municípios e do Distrito Federal:

I - prestação de todos os serviços de qualquer natureza, no território nacional;

II - prestação de serviços provenientes do exterior do País;

III - prestação de serviços que se tenha iniciado no exterior.

É(São) fato(s) gerador(es) do referido imposto o que se informa em

I - prestação de todos os serviços de qualquer natureza, no território nacional;

II - prestação de serviços provenientes do exterior do País;

III - prestação de serviços que se tenha iniciado no exterior.

É(São) fato(s) gerador(es) do referido imposto o que se informa em

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobras - Técnico de Suprimentos de Bens e Serviços Júnior - Administração |

Q182701

Contabilidade Geral

Uma nota fiscal cuja validade é anterior ao recebimento da mercadoria deve ser considerada um documento inidôneo, e a empresa que a recebe deve solicitar sua substituição.

PORQUE

Os documentos fiscais considerados inidôneos vedam o contribuinte de aproveitar o crédito do ICMS neles destacados.

A esse respeito, conclui-se que

PORQUE

Os documentos fiscais considerados inidôneos vedam o contribuinte de aproveitar o crédito do ICMS neles destacados.

A esse respeito, conclui-se que

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobras - Técnico de Suprimentos de Bens e Serviços Júnior - Administração |

Q182700

Contabilidade Geral

Salvo as hipóteses de não incidência, o IPI, na importação, incide sobre todos os produtos estrangeiros.

PORQUE

Mesmo que a empresa não seja contribuinte de IPI, na importação, ela é equiparada a estabelecimento industrial.

A esse respeito, conclui-se que

PORQUE

Mesmo que a empresa não seja contribuinte de IPI, na importação, ela é equiparada a estabelecimento industrial.

A esse respeito, conclui-se que

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Técnico de Contabilidade |

Q155188

Contabilidade Geral

A Comercial Angolana Ltda. comprou mercadorias a prazo, conforme Nota Fiscal emitida pela Moçambique Ltda., no valor de R$ 100.000,00, incidindo 18% de ICMS. Vendeu a prazo 80% dessa mercadoria, conforme Nota Fiscal no valor de R$ 112.000,00, incidindo também 18% de ICMS.

Considerando-se exclusivamente essa operação, o valor do ICMS a recolher pela Comercial Angolana será, em reais, de

Considerando-se exclusivamente essa operação, o valor do ICMS a recolher pela Comercial Angolana será, em reais, de

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Técnico de Contabilidade |

Q155183

Contabilidade Geral

Uma empresa tributada pelo lucro real trimestral iniciou suas atividades em janeiro/2011. Nos meses de fevereiro e março de 2011, essa empresa apurou um lucro real de R$ 500.000,00.

Considerando-se a legislação fiscal vigente no primeiro trimestre de 2011, o Imposto de Renda da empresa, nesse trimestre, em reais, é

Considerando-se a legislação fiscal vigente no primeiro trimestre de 2011, o Imposto de Renda da empresa, nesse trimestre, em reais, é

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Técnico de Contabilidade |

Q155182

Contabilidade Geral

As multas, em geral, não são consideradas como dedutíveis da base de cálculo da Contribuição Social sobre o Lucro (CSLL), embora existam alguns tipos de multas que são dedutíveis dessa base, como as multas

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Contador Júnior - Contábil |

Q154763

Contabilidade Geral

Em 02 de abril de 2011, a Comercial Futura S/A, tributada pelo lucro real, apresentou as seguintes informações, relativas ao mês de março de 2011:

Venda de mercadorias para mercado interno R$ 1.000.000,00

Devolução de vendas feitas pelos clientes R$ 120.000,00

Descontos incondicionais concedidos a clientes R$ 80.000,00

Descontos concedidos a clientes por pagamentos realizados antes do vencimento R$ 50.000,00

Recebimento de juros sobre o capital próprio R$ 100.000,00

Considere somente as informações recebidas da Comercial Futura S/A e as determinações fiscais vigentes sobre a contribuição da Cofins, no método não cumulativo, adotado pela Comercial Futura S/A no cálculo de sua contribuição para a Cofins.

O valor devido a esse título, referente ao mês de março de 2011, em reais, é

Venda de mercadorias para mercado interno R$ 1.000.000,00

Devolução de vendas feitas pelos clientes R$ 120.000,00

Descontos incondicionais concedidos a clientes R$ 80.000,00

Descontos concedidos a clientes por pagamentos realizados antes do vencimento R$ 50.000,00

Recebimento de juros sobre o capital próprio R$ 100.000,00

Considere somente as informações recebidas da Comercial Futura S/A e as determinações fiscais vigentes sobre a contribuição da Cofins, no método não cumulativo, adotado pela Comercial Futura S/A no cálculo de sua contribuição para a Cofins.

O valor devido a esse título, referente ao mês de março de 2011, em reais, é

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Contador Júnior - Contábil |

Q154760

Contabilidade Geral

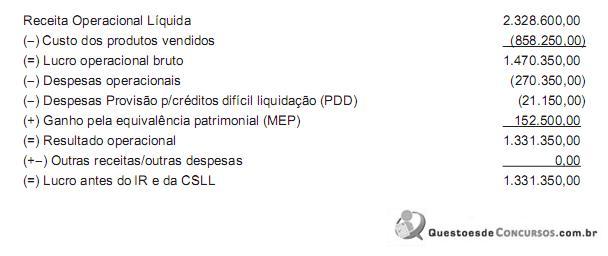

Em dezembro de 2009, a Indústria Doirada S/A comprou uma máquina operatriz, com vida útil estimada em 8 anos e início da utilização no processo produtivo a partir de 01 de janeiro de 2010, em turno único, pagando R$ 2.000.000,00 à vista, sob a égide do Decreto nº 6.006/2006.

Esse Decreto concede o benefício fiscal de crédito da Contribuição Social sobre o Lucro Líquido (CSLL) à razão de 25% da depreciação.

Em março de 2010, a Indústria Doirada S/A, enquadrada no regime de lucro trimestral, apresentou as seguintes informações:

Demonstração do resultado referente ao trimestre 01 de janeiro a 31 de março de 2010 (em reais)

Outras informações fornecidas pela Indústria Doirada S/A:

• base de cálculo negativa em anos anteriores - R$ 452.148,00;

• o ICMS incidente sobre este bem do imobilizado não foi aproveitado;

• não existe o direito ao bônus de 1% da CSLL;

• a depreciação foi calculada pelo método das quotas constantes.

Conforme as informações recebidas e as determinações fiscais relacionadas com a matéria, o valor a pagar, referente à CSLL do primeiro trimestre de 2010, em reais, é

Esse Decreto concede o benefício fiscal de crédito da Contribuição Social sobre o Lucro Líquido (CSLL) à razão de 25% da depreciação.

Em março de 2010, a Indústria Doirada S/A, enquadrada no regime de lucro trimestral, apresentou as seguintes informações:

Demonstração do resultado referente ao trimestre 01 de janeiro a 31 de março de 2010 (em reais)

Outras informações fornecidas pela Indústria Doirada S/A:

• base de cálculo negativa em anos anteriores - R$ 452.148,00;

• o ICMS incidente sobre este bem do imobilizado não foi aproveitado;

• não existe o direito ao bônus de 1% da CSLL;

• a depreciação foi calculada pelo método das quotas constantes.

Conforme as informações recebidas e as determinações fiscais relacionadas com a matéria, o valor a pagar, referente à CSLL do primeiro trimestre de 2010, em reais, é

Ano: 2008

Banca:

CESPE / CEBRASPE

Órgão:

HEMOBRÁS

Prova:

CESPE - 2008 - HEMOBRÁS - Técnico de Contabilidade |

Q154149

Contabilidade Geral

Texto associado

Os tributos influenciam o fluxo de caixa das empresas e seu

resultado apurado. Acerca desse assunto, julgue os itens que

se seguem.

resultado apurado. Acerca desse assunto, julgue os itens que

se seguem.

Ao efetuar a retenção dos tributos de funcionários na fonte, as empresas devem repassar o montante retido aos cofres públicos. O registro correto da apropriação da folha de salários deve ser a débito de despesa de salários e a crédito de duas contas: tributos a recolher e salários a pagar.

Ano: 2008

Banca:

CESPE / CEBRASPE

Órgão:

HEMOBRÁS

Prova:

CESPE - 2008 - HEMOBRÁS - Analista de Gestão Corporativa - Contador |

Q153473

Contabilidade Geral

Texto associado

No que se refere as diversas contribuições sociais, julgue os

próximos itens.

próximos itens.

Considere que uma empresa tenha baixado como perda, um crédito contra um cliente que entrou em liquidação judicial e, ao final do processo, acabou recebendo uma parcela do referido crédito. Nesse caso, o valor recebido deve ser incluído na receita bruta, para efeito da cobrança da COFINS e do PIS/PASEP.

Ano: 2009

Banca:

CESPE / CEBRASPE

Órgão:

ANATEL

Prova:

CESPE - 2009 - ANATEL - Especialista em Regulação - Ciências Contábeis |

Q146965

Contabilidade Geral

Texto associado

Acerca de questões tributárias relacionadas às pessoas jurídicas,

julgue os itens que se seguem.

julgue os itens que se seguem.

As variações monetárias dos direitos de crédito e das obrigações das pessoas jurídicas devem ser consideradas, para efeito de determinação da base de cálculo da contribuição social sobre o lucro líquido, apenas no momento da liquidação da correspondente operação.

Ano: 2009

Banca:

CESPE / CEBRASPE

Órgão:

ANATEL

Prova:

CESPE - 2009 - ANATEL - Especialista em Regulação - Ciências Contábeis |

Q146964

Contabilidade Geral

Texto associado

Acerca de questões tributárias relacionadas às pessoas jurídicas,

julgue os itens que se seguem.

julgue os itens que se seguem.

Os créditos do imposto sobre operações relativas à circulação de mercadorias e sobre prestações de serviços de transporte interestadual e intermunicipal e de comunicação (ICMS) decorrentes da entrada de bens destinados ao ativo permanente da empresa têm seu aproveitamento integral condicionado ao período de permanência desses bens no ativo.

Ano: 2009

Banca:

CESPE / CEBRASPE

Órgão:

FHS-SE

Prova:

CESPE - 2009 - FHS-SE - Analista Administrativo - Contabilidade |

Q143750

Contabilidade Geral

Texto associado

Com relação aos tributos em geral, julgue os itens a seguir.

As pessoas jurídicas que forem obrigadas ao regime de tributação com base no lucro real estarão sujeitas ao regime de incidência da contribuição social sobre o lucro líquido (CSLL), sobre o resultado ajustado. Esse resultado é apurado depois da provisão para o imposto de renda, ajustado pelas adições autorizadas e pelas exclusões ou compensações determinadas pela legislação da CSLL.

Q141792

Contabilidade Geral

NÃO dá direito a crédito de COFINS na sistemática não cumulativa

Q141791

Contabilidade Geral

Constitui uma receita de uma pessoa jurídica que será computada na base de cálculo do PIS na sistemática não cumulativa:

Q141789

Contabilidade Geral

A legislação do ICMS estabelece que o crédito de imposto decorrente da entrada de bens do Imobilizado da pessoa jurídica contribuinte deve ser feito parceladamente, na razão, ao mês, de

Q141788

Contabilidade Geral

A legislação vigente do ICMS para o ano de 2009 estabelece, entre outras hipóteses, que a entrada de energia elétrica no estabelecimento dará direito a crédito do imposto,

Q134144

Contabilidade Geral

Com base na legislação de tributos, julgue os itens a seguir.

A cobrança da COFINS na entrada de bens estrangeiros no território nacional, no caso de sua importação, é uma forma de evitar que eles sejam comercializados no país em condições mais vantajosas que os similares produzidos internamente e sujeitos a essa contribuição.

A cobrança da COFINS na entrada de bens estrangeiros no território nacional, no caso de sua importação, é uma forma de evitar que eles sejam comercializados no país em condições mais vantajosas que os similares produzidos internamente e sujeitos a essa contribuição.

Q134143

Contabilidade Geral

Com base na legislação de tributos, julgue os itens a seguir.

O ICMS pago nas compras de mercadorias é compensável com o cobrado nas vendas dessas mesmas mercadorias. Até que as vendas sejam realizadas, o ICMS pago nas compras integra o custo dos estoques.

O ICMS pago nas compras de mercadorias é compensável com o cobrado nas vendas dessas mesmas mercadorias. Até que as vendas sejam realizadas, o ICMS pago nas compras integra o custo dos estoques.

Q134142

Contabilidade Geral

Com base na legislação de tributos, julgue os itens a seguir.

O imposto de renda retido na fonte sobre receitas auferidas e compensável no cálculo do imposto de renda devido pela pessoa jurídica deve ser debitado na retenção e creditado na compensação.

O imposto de renda retido na fonte sobre receitas auferidas e compensável no cálculo do imposto de renda devido pela pessoa jurídica deve ser debitado na retenção e creditado na compensação.