Questões de Concurso

Sobre tributos em contabilidade geral

Foram encontradas 621 questões

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

INMETRO

Prova:

CESPE - 2010 - INMETRO - Analista - Ciências Contábeis |

Q106467

Contabilidade Geral

Inúmeras operações podem gerar valores de impostos a ativar. É comum nas empresas e recomendado pelo Manual de Contabilidade Societária que tais valores sejam registrados em contas segregadas, para um melhor controle. Em relação a esse tema, assinale a opção correta.

Ano: 2011

Banca:

FCC

Órgão:

TRE-RN

Prova:

FCC - 2011 - TRE-RN - Analista Judiciário - Contabilidade |

Q105269

Contabilidade Geral

É uma receita tributável pelo Programa de Integração Social (PIS) no regime de incidência não cumulativo:

Ano: 2011

Banca:

FCC

Órgão:

TRE-RN

Prova:

FCC - 2011 - TRE-RN - Analista Judiciário - Contabilidade |

Q105268

Contabilidade Geral

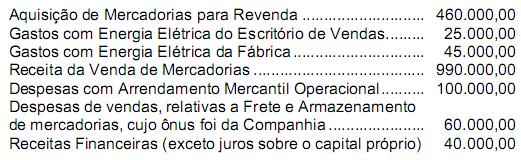

Dados do mês de outubro de 2010, referentes à Cia. Comercial Campinas, em R$:

Sabendo-se que a Cia. é contribuinte da COFINS na sistemática não cumulativa, o valor devido dessa contribuição, referente ao mês de outubro de 2010, é, em R$,

Sabendo-se que a Cia. é contribuinte da COFINS na sistemática não cumulativa, o valor devido dessa contribuição, referente ao mês de outubro de 2010, é, em R$,

Ano: 2011

Banca:

FCC

Órgão:

TRE-RN

Prova:

FCC - 2011 - TRE-RN - Analista Judiciário - Contabilidade |

Q105267

Contabilidade Geral

A Cia. Esmeralda recolhe a Contribuição Social sobre o Lucro Líquido com base no resultado presumido. No 1o trimestre de 2010, foram extraídos os seguintes dados de sua escrituração contábil, em R$:

Com base nessas informações, o valor da CSLL devida nesse trimestre pela Companhia montou a, em R$,

Com base nessas informações, o valor da CSLL devida nesse trimestre pela Companhia montou a, em R$,

Ano: 2011

Banca:

FCC

Órgão:

NOSSA CAIXA DESENVOLVIMENTO

Prova:

FCC - 2011 - NOSSA CAIXA DESENVOLVIMENTO - Contador |

Q105194

Contabilidade Geral

A Contribuição para o Programa de Integração Social (PIS)

Ano: 2011

Banca:

FCC

Órgão:

NOSSA CAIXA DESENVOLVIMENTO

Prova:

FCC - 2011 - NOSSA CAIXA DESENVOLVIMENTO - Contador |

Q105193

Contabilidade Geral

Os seguintes dados foram extraídos da escrituração contábil da Cia. XYZ, relativos ao mês de setembro de 2010, em R$:

Receita Bruta de Vendas............................... 900.000,00

Devoluções de Vendas.................................. 20.000,00

Despesas de Arrendamento Mercantil

Operacional (o arrendador é pessoa jurídica) 40.000,00

Despesas de Depreciação de Bens Utiliza-

dos na Produção ........................................... 90.000,00

Valor de Aquisição de Bens para Revenda ... 400.000,00

Despesas de Energia Elétrica ....................... 60.000,00

Sabendo-se que a Cia. XYZ é tributada pela COFINS com base na sistemática não cumulativa, o valor da referida contribuição devida nesse mês é, em R$, de

Receita Bruta de Vendas............................... 900.000,00

Devoluções de Vendas.................................. 20.000,00

Despesas de Arrendamento Mercantil

Operacional (o arrendador é pessoa jurídica) 40.000,00

Despesas de Depreciação de Bens Utiliza-

dos na Produção ........................................... 90.000,00

Valor de Aquisição de Bens para Revenda ... 400.000,00

Despesas de Energia Elétrica ....................... 60.000,00

Sabendo-se que a Cia. XYZ é tributada pela COFINS com base na sistemática não cumulativa, o valor da referida contribuição devida nesse mês é, em R$, de

Ano: 2011

Banca:

FCC

Órgão:

NOSSA CAIXA DESENVOLVIMENTO

Prova:

FCC - 2011 - NOSSA CAIXA DESENVOLVIMENTO - Contador |

Q105191

Contabilidade Geral

Considerando a legislação em vigor, a Contribuição Social sobre o Lucro Líquido

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

TJ-ES

Prova:

CESPE - 2011 - TJ-ES - Analista Judiciário - Contabilidade - Específicos |

Q103694

Contabilidade Geral

Texto associado

Julgue os itens que se seguem, relativos ao PIS/PASEP.

Há duas regras gerais de apuração para o PIS/PASEP: incidência não cumulativa e incidência cumulativa. Como a incidência não cumulativa acarretaria uma perda na arrecadação e, em princípio, essa perda deveria ser compensada, adotaram-se alíquotas diferentes: 0,65% para a incidência cumulativa e 1,65% para a não cumulativa.

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

TJ-ES

Prova:

CESPE - 2011 - TJ-ES - Analista Judiciário - Contabilidade - Específicos |

Q103693

Contabilidade Geral

Texto associado

Julgue os itens que se seguem, relativos ao PIS/PASEP.

As contribuições para o PIS/PASEP, que financiam o seguro- desemprego e o abono dos empregados que recebem até dois salários mínimos mensais, integram, nos termos definidos pela Constituição Federal de 1988, a seguridade social e constituem uma de suas fontes de recursos, incidindo sobre a receita ou o faturamento do empregador, da empresa e da entidade a ela equiparada na forma da lei.

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

TJ-ES

Prova:

CESPE - 2011 - TJ-ES - Analista Judiciário - Contabilidade - Específicos |

Q103692

Contabilidade Geral

Texto associado

Com relação à contribuição social sobre o lucro líquido (CSLL),

julgue os itens subsequentes.

julgue os itens subsequentes.

Quando o resultado apurado segundo o regime de competência, de acordo com as normas contábeis, for maior que a base de cálculo utilizada para o cálculo da CSLL, nos termos da legislação tributária, e essa diferença for temporária, a parcela da CSLL correspondente a essa diferença será diferida, registrando-se no ativo.

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

TJ-ES

Prova:

CESPE - 2011 - TJ-ES - Analista Judiciário - Contabilidade - Específicos |

Q103691

Contabilidade Geral

Texto associado

Com relação à contribuição social sobre o lucro líquido (CSLL),

julgue os itens subsequentes.

julgue os itens subsequentes.

As provisões para o pagamento de férias de empregados e de décimo terceiro salário, embora dedutíveis na apuração do lucro real, devem ser adicionadas para efeito de determinação da base de cálculo da CSLL, que é o resultado depois da constituição do imposto de renda.

Ano: 2009

Banca:

FUNIVERSA

Órgão:

IPHAN

Prova:

FUNIVERSA - 2009 - IPHAN - Analista - Contabilidade |

Q94549

Contabilidade Geral

O valor a recolher para a CONFINS, em reais, no mês de abril de 2004, é de

Ano: 2009

Banca:

FUNIVERSA

Órgão:

IPHAN

Prova:

FUNIVERSA - 2009 - IPHAN - Analista - Contabilidade |

Q94548

Contabilidade Geral

O valor a recolher ao PIS, em reais, no mês de abril de 2004, é de

Q91440

Contabilidade Geral

Texto associado

Com respeito aos tributos incidentes sobre as atividades produtivas

no Brasil, julgue os itens subsequentes.

no Brasil, julgue os itens subsequentes.

O Programa de Integração Social (PIS) foi criado para proporcionar a participação dos trabalhadores no lucro das empresas, calculando-se, para todas as entidades, sobre as receitas que compõem o lucro operacional bruto.

Q91437

Contabilidade Geral

Texto associado

Com respeito aos tributos incidentes sobre as atividades produtivas

no Brasil, julgue os itens subsequentes.

no Brasil, julgue os itens subsequentes.

A Contribuição para Financiamento da Seguridade Social (COFINS) incide sobre a receita operacional bruta, vedada qualquer dedução.

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobrás - Contador Júnior |

Q88246

Contabilidade Geral

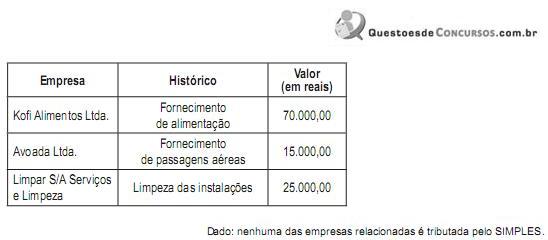

A Agreste, uma Fundação Federal, efetuou os seguintes pagamentos no mês de agosto/2010, referentes ao próprio mês de agosto:

Considerando-se as informações recebidas e as determinações fiscais referentes à retenção de tributos e contribuições por órgãos públicos federais, o valor total de imposto de renda retido pela Agreste, nos pagamentos realizados em agosto/2010, em reais, é de

Considerando-se as informações recebidas e as determinações fiscais referentes à retenção de tributos e contribuições por órgãos públicos federais, o valor total de imposto de renda retido pela Agreste, nos pagamentos realizados em agosto/2010, em reais, é de

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

ABIN

Prova:

CESPE / CEBRASPE - 2010 - ABIN - Agente Técnico de Inteligência - Área de Contabilidade |

Q80706

Contabilidade Geral

Texto associado

Em cada um dos itens abaixo , é apresentada uma situação

hipotética acerca de diversas operações contábeis, seguida de uma

assertiva a ser julgada.

hipotética acerca de diversas operações contábeis, seguida de uma

assertiva a ser julgada.

Uma empresa desenvolve suas atividades operacionais em imóvel próprio, cujo IPTU referente ao ano de 2010 foi lançado pelo valor de R$ 1.200,00, com vencimento em 2/2/2010. Nessa situação, se a empresa tiver realizado o pagamento por meio de débito em sua conta bancária na data de vencimento da obrigação fiscal, deverá contabilizar um crédito em banco conta movimento e um débito em despesa com IPTU no valor de R$ 1.200,00.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

ABIN

Prova:

CESPE / CEBRASPE - 2010 - ABIN - Agente Técnico de Inteligência - Área de Contabilidade |

Q80700

Contabilidade Geral

Texto associado

Em cada um dos itens abaixo , é apresentada uma situação

hipotética acerca de diversas operações contábeis, seguida de uma

assertiva a ser julgada.

hipotética acerca de diversas operações contábeis, seguida de uma

assertiva a ser julgada.

Determinada empresa comercial adquiriu mercadorias no valor de R$ 20.000,00. Os valores do ICMS e do IPI resultantes da transação foram iguais a R$ 3.400,00 e R$ 1.000,00, respectivamente. Nessa situação, a empresa compradora deverá contabilizar como tributos a recuperar o valor de R$ 4.000,00.

Ano: 2010

Banca:

FCC

Órgão:

BAHIAGÁS

Prova:

FCC - 2010 - BAHIAGÁS - Analista de Processos Organizacionais - Contabilidade |

Q66624

Contabilidade Geral

Texto associado

BP = Balanço Patrimonial.

DRE = Demonstração de Resultado do Exercício.

DLPA = Demonstração de Lucros e Prejuízos Acumulados.

DMPL = Demonstração das Mutações do Patrimônio Líquido.

DOAR = Demonstração de Origens e Aplicações de Recursos.

DFC = Demonstração do Fluxo de Caixa.

DFCL = Demonstração do Fluxo de Caixa Livre.

DVA = Demonstração do Valor Adicionado.

BS = Balanço Social.

NE = Notas Explicativas.

RA = Relatório da Administração.

LRF = Lei de Responsabilidade Fiscal.

IR = Imposto de Renda.

CSLL = Contribuição Social sobre o Lucro Líquido.

LAIRC = Lucro Antes do Imposto de Renda e Contribuição Social.

IRPJ = Imposto de Renda Pessoa Jurídica.

ICMS = Imposto sobre Circulação de Mercadorias e Serviços.

IPI = Imposto sobre Produtos Industrializados.

ISS = Imposto Sobre Serviços.

DRE = Demonstração de Resultado do Exercício.

DLPA = Demonstração de Lucros e Prejuízos Acumulados.

DMPL = Demonstração das Mutações do Patrimônio Líquido.

DOAR = Demonstração de Origens e Aplicações de Recursos.

DFC = Demonstração do Fluxo de Caixa.

DFCL = Demonstração do Fluxo de Caixa Livre.

DVA = Demonstração do Valor Adicionado.

BS = Balanço Social.

NE = Notas Explicativas.

RA = Relatório da Administração.

LRF = Lei de Responsabilidade Fiscal.

IR = Imposto de Renda.

CSLL = Contribuição Social sobre o Lucro Líquido.

LAIRC = Lucro Antes do Imposto de Renda e Contribuição Social.

IRPJ = Imposto de Renda Pessoa Jurídica.

ICMS = Imposto sobre Circulação de Mercadorias e Serviços.

IPI = Imposto sobre Produtos Industrializados.

ISS = Imposto Sobre Serviços.

Os tributos indiretos incidentes na compra de materiais diretos que comporão os produtos finais, não tributáveis na venda devem ser apropriados contabilmente como

Ano: 2010

Banca:

FCC

Órgão:

BAHIAGÁS

Prova:

FCC - 2010 - BAHIAGÁS - Analista de Processos Organizacionais - Contabilidade |

Q66621

Contabilidade Geral

Texto associado

BP = Balanço Patrimonial.

DRE = Demonstração de Resultado do Exercício.

DLPA = Demonstração de Lucros e Prejuízos Acumulados.

DMPL = Demonstração das Mutações do Patrimônio Líquido.

DOAR = Demonstração de Origens e Aplicações de Recursos.

DFC = Demonstração do Fluxo de Caixa.

DFCL = Demonstração do Fluxo de Caixa Livre.

DVA = Demonstração do Valor Adicionado.

BS = Balanço Social.

NE = Notas Explicativas.

RA = Relatório da Administração.

LRF = Lei de Responsabilidade Fiscal.

IR = Imposto de Renda.

CSLL = Contribuição Social sobre o Lucro Líquido.

LAIRC = Lucro Antes do Imposto de Renda e Contribuição Social.

IRPJ = Imposto de Renda Pessoa Jurídica.

ICMS = Imposto sobre Circulação de Mercadorias e Serviços.

IPI = Imposto sobre Produtos Industrializados.

ISS = Imposto Sobre Serviços.

DRE = Demonstração de Resultado do Exercício.

DLPA = Demonstração de Lucros e Prejuízos Acumulados.

DMPL = Demonstração das Mutações do Patrimônio Líquido.

DOAR = Demonstração de Origens e Aplicações de Recursos.

DFC = Demonstração do Fluxo de Caixa.

DFCL = Demonstração do Fluxo de Caixa Livre.

DVA = Demonstração do Valor Adicionado.

BS = Balanço Social.

NE = Notas Explicativas.

RA = Relatório da Administração.

LRF = Lei de Responsabilidade Fiscal.

IR = Imposto de Renda.

CSLL = Contribuição Social sobre o Lucro Líquido.

LAIRC = Lucro Antes do Imposto de Renda e Contribuição Social.

IRPJ = Imposto de Renda Pessoa Jurídica.

ICMS = Imposto sobre Circulação de Mercadorias e Serviços.

IPI = Imposto sobre Produtos Industrializados.

ISS = Imposto Sobre Serviços.

A empresa Iracemapolis, contribuinte do IPI e ICMS, bem como do ISS, teve as seguintes operações:

- de compra: Valor bruto R$ 5.000,00, Descontos Incondicionais de R$ 1.000,00 com IPI de 10% e valor do ICMS destacado de setecentos e vinte reais.

- de venda: Valor bruto de R$ 12.000,00, Descontos Incondicionais de R$ 2.000,00, com IPI de 10% e valor do ICMS destacado de mil e oitocentos reais.

Destes dados pode-se afirmar que o valor do ICMS a recuperar é, em R$, de

- de compra: Valor bruto R$ 5.000,00, Descontos Incondicionais de R$ 1.000,00 com IPI de 10% e valor do ICMS destacado de setecentos e vinte reais.

- de venda: Valor bruto de R$ 12.000,00, Descontos Incondicionais de R$ 2.000,00, com IPI de 10% e valor do ICMS destacado de mil e oitocentos reais.

Destes dados pode-se afirmar que o valor do ICMS a recuperar é, em R$, de