Questões de Concurso

Sobre tributos em contabilidade geral

Foram encontradas 621 questões

Q40039

Contabilidade Geral

A CIDE NÃO incide sobre

Q40038

Contabilidade Geral

Na apuração do imposto de renda pelo regime do Lucro Real, representa uma adição ou exclusão temporária:

Q40037

Contabilidade Geral

NÃO é um evento que sofre incidência do ICMS:

Q40036

Contabilidade Geral

A empresa Beta Service Ltda. que atua no segmento de prestação de serviços é optante pelo regime tributário do lucro presumido e faturou no primeiro trimestre do ano R$ 60.000,00. Optou pelo recolhimento do imposto de renda, considerando a alíquota reduzida para determinação da base de cálculo. No segundo trimestre, a empresa faturou R$ 300.000,00. O valor do imposto de renda a ser recolhido no segundo trimestre é

Q40035

Contabilidade Geral

A empresa TaxAll Ltda. atua na prestação de serviços de consultoria tributária e contábil e emitiu nota fiscal no valor de R$ 5.000,00. É optante pelo regime tributário do Lucro Presumido. A empresa está sujeita a retenção na fonte dos seguintes impostos e contribuições:

Q32561

Contabilidade Geral

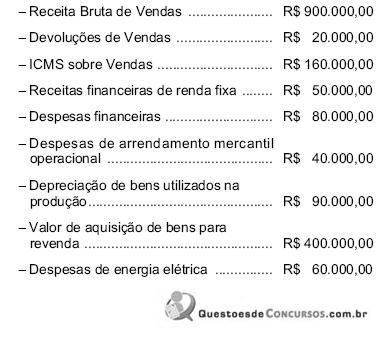

Dados extraídos da escrituração contábil da Cia. XYZ, relativos ao mês de agosto de 2009:

Sabendo-se que o arrendamento mercantil foi contratado pela companhia com uma pessoa jurídica, o valor da COFINS devido, no regime de incidência não cumulativa, corresponde, em R$, a

Sabendo-se que o arrendamento mercantil foi contratado pela companhia com uma pessoa jurídica, o valor da COFINS devido, no regime de incidência não cumulativa, corresponde, em R$, a

Q32560

Contabilidade Geral

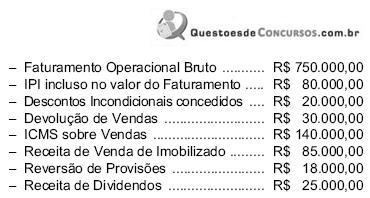

Dados extraídos da escrituração contábil da Cia. ABC, relativos ao mês de julho de 2009:

O valor do PIS devido pela companhia, no regime de incidência cumulativa, corresponde, em R$, a

O valor do PIS devido pela companhia, no regime de incidência cumulativa, corresponde, em R$, a

Ano: 2009

Banca:

CESGRANRIO

Órgão:

TermoMacaé

Provas:

CESGRANRIO - 2009 - TermoMacaé - Técnico de Contabilidade

|

CESGRANRIO - 2009 - SFE - Técnico de Contabilidade |

Q22725

Contabilidade Geral

O fato gerador do Imposto de Renda da Pessoa Jurídica (IRPJ) é a aquisição da disponibilidade econômica ou jurídica da renda ou dos proventos de qualquer natureza. Nessa acepção, a renda é o produto do

Ano: 2009

Banca:

CESGRANRIO

Órgão:

TermoMacaé

Provas:

CESGRANRIO - 2009 - TermoMacaé - Técnico de Contabilidade

|

CESGRANRIO - 2009 - SFE - Técnico de Contabilidade |

Q22724

Contabilidade Geral

O Imposto sobre as operações relativas à circulação de mercadorias e sobre a prestação de serviços de transporte interestadual e intermunicipal e de comunicação (ICMS) é da competência do(s)

Ano: 2009

Banca:

FCC

Órgão:

TRE-PI

Prova:

FCC - 2009 - TRE-PI - Técnico Judiciário - Contabilidade |

Q14498

Contabilidade Geral

Uma empresa contribuinte do ICMS, mas não contribuinte do IPI, ao adquirir produtos sobre os quais os dois impostos são cobrados, deve registrar como custo dos produtos para revenda o valor total da nota fiscal

Q14111

Contabilidade Geral

A Comercial Alves, tributada pelo lucro real, adquiriu mercadorias no valor de R$400.000,00, que vendeu por R$600.000,00. Admita que sobre estas operações incida ICMS de 18% e PIS não cumulativo de 1,65%. Considerando que a companhia faz o controle contábil do PIS, o valor contabilizado de PIS a Recuperar, em reais, será de

Q1181707

Contabilidade Geral

Sobre o Imposto Sobre a Circulação de Mercadorias e Serviços (ICMS), previsto no art. 155, II, da Constituição Federal, de competência dos estados, é incorreto afirmar que:

Ano: 2016

Banca:

IBFC

Órgão:

EBSERH

Prova:

IBFC - 2016 - EBSERH - Técnico em Contabilidade (HU-FURG) |

Q819258

Contabilidade Geral

Assinale a alternativa que demonstra corretamente

a tabela para o cálculo da contribuição a ser paga ao

INSS:

Ano: 2016

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2016 - CFC - Bacharel em Ciências Contábeis - 2º Exame |

Q807845

Contabilidade Geral

Uma Sociedade Empresária adquiriu, a prazo, mercadorias para revenda

pelo valor total de R$25.000,00. Nesse valor, estão incluídos R$4.250,00

relativos a ICMS Recuperável.

O transporte das mercadorias, no valor de R$2.000,00, foi pago pela

empresa vendedora, sem reembolso pela adquirente.

A Sociedade Empresária apura PIS e Cofins pelo Regime de Incidência

Não Cumulativo.

Considerando-se o disposto na NBC TG 16 (R1) – Estoques, e que as

alíquotas a serem utilizadas para cálculo do valor recuperável de PIS

e Cofins no Regime de Incidência Não Cumulativo são,

respectivamente, 1,65% e 7,6%, o Custo de Aquisição das

mercadorias é de:

Q782714

Contabilidade Geral

“A alíquota da CPMF – Contribuição Provisória sobre

Movimentação ou Transmissão de Valores e de

Créditos e Direitos de Natureza Financeira é de

____________ centésimos por cento.” Assinale a

alternativa que completa corretamente a afirmativa

anterior.

Q782713

Contabilidade Geral

Um empregado fez jus ao Fundo de Garantia do Tempo

de Serviço – FGTS, do Fundo de Participação PIS/PASEP

e no saque do valor do benefício do

seguro-desemprego. Nesse caso a Contribuição

Provisória sobre Movimentação ou Transmissão de

Valores e de Créditos e Direitos de Natureza Financeira

– CPMF será:

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

CNJ

Prova:

CESPE - 2013 - CNJ - Analista Judiciário - Área Administrativa - Contabilidade |

Q304194

Contabilidade Geral

Texto associado

Com relação aos Programas de Integração Social e de Formação do

Patrimônio do Servidor Público (PIS/PASEP) e à contribuição para

o financiamento da seguridade social (COFINS), julgue os itens a

seguir.

Patrimônio do Servidor Público (PIS/PASEP) e à contribuição para

o financiamento da seguridade social (COFINS), julgue os itens a

seguir.

Na determinação do lucro real, se o PIS e a COFINS forem calculados pela modalidade não cumulativa, tais contribuições não incidirão sobre a receita financeira.

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

AL-CE

Prova:

CESPE - 2011 - AL-CE - Analista Legislativo - Ciências Contábeis |

Q272356

Contabilidade Geral

Texto associado

Acerca da distribuição de receitas tributárias entre os membros da

Federação, julgue os itens que se seguem.

Federação, julgue os itens que se seguem.

Do imposto sobre operações com combustíveis, lubrificantes, energia elétrica e minerais, 60% da arrecadação será distribuída aos estados, ao Distrito Federal e aos municípios.

Ano: 2012

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2012 - Transpetro - Contador Júnior |

Q257610

Contabilidade Geral

A Contribuição de Intervenção no Domínio Econômico incidente sobre a importação e a comercialização de gasolina e suas correntes, diesel e suas correntes, querosene de aviação e outros querosenes, óleos combustíveis (fuel-oil), gás liquefeito de petróleo (GLP), inclusive o derivado de gás natural e de nafta, e álcool etílico combustível, foi instituída pela Lei no 10.336, de 19/12/2001.

Os recursos arrecadados por essa contribuição, denominada na prática Cide-Combustíveis, devem ser usados fundamentalmente, nos termos da lei, no financiamento de subsídios a preços ou transporte de álcool combustível, gás natural e seus derivados; petróleo e seus derivados; programas de infraestrutura de transportes; e projetos ambientais relacionados com a indústria do petróleo e do gás.

Tais recursos são provenientes das alíquotas da Cide-Combustíveis, que são aplicadas nas operações de comercialização no mercado interno e na importação dos combustíveis elencados. Nesse contexto, a alíquota da Cide-Combustíveis para o mercado interno ou importação de gasolina e suas correntes, a partir de 1o de novembro de 2011, em reais por metro cúbico, é de

Os recursos arrecadados por essa contribuição, denominada na prática Cide-Combustíveis, devem ser usados fundamentalmente, nos termos da lei, no financiamento de subsídios a preços ou transporte de álcool combustível, gás natural e seus derivados; petróleo e seus derivados; programas de infraestrutura de transportes; e projetos ambientais relacionados com a indústria do petróleo e do gás.

Tais recursos são provenientes das alíquotas da Cide-Combustíveis, que são aplicadas nas operações de comercialização no mercado interno e na importação dos combustíveis elencados. Nesse contexto, a alíquota da Cide-Combustíveis para o mercado interno ou importação de gasolina e suas correntes, a partir de 1o de novembro de 2011, em reais por metro cúbico, é de

Ano: 2012

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2012 - Transpetro - Contador Júnior |

Q257608

Contabilidade Geral

O PIS/Pasep tornou-se um tributo não cumulativo a partir de 2002, mas, com a permissão de empresas continuarem no método (sistema) antigo, hoje estão em plena vigência os dois métodos; o cumulativo e o não cumulativo. O sistema não cumulativo, além da elevação da alíquota do PIS/Pasep, de 0,65% para 1,65% trouxe, paralelamente, um aumento significativo na complexidade de sua aplicabilidade prática, notadamente no que se refere às receitas que podem ser excluídas da sua base de cálculo.

Considere os tipos de receitas a seguir quanto à exclusão da base de cálculo do PIS/Pasep pelo método não cumulativo.

I - Venda de bens pertencentes ao ativo permanente

II - Lucros e dividendos de investimentos avaliados pelo custo

III - Juros ativos e descontos financeiros obtidos

IV - Reversão da provisão de perdas em processos cíveis, trabalhistas e fiscais Excluem-se as seguintes receitas:

Considere os tipos de receitas a seguir quanto à exclusão da base de cálculo do PIS/Pasep pelo método não cumulativo.

I - Venda de bens pertencentes ao ativo permanente

II - Lucros e dividendos de investimentos avaliados pelo custo

III - Juros ativos e descontos financeiros obtidos

IV - Reversão da provisão de perdas em processos cíveis, trabalhistas e fiscais Excluem-se as seguintes receitas: