Questões de Concurso

Sobre balanço orçamentário - bo em contabilidade pública

Foram encontradas 1.353 questões

De acordo com as informações deste Balanço Orçamentário simplificado, responda à questão.

De acordo com as informações deste Balanço Orçamentário simplificado, responda à próxima questão.

De acordo com as informações deste Balanço Orçamentário simplificado, responda à próxima questão.

De acordo com as informações deste Balanço Orçamentário simplificado, responda à próxima questão.

De acordo com as informações deste Balanço Orçamentário simplificado, responda à próxima questão.

De acordo com as informações deste Balanço Orçamentário simplificado, responda à próxima questão.

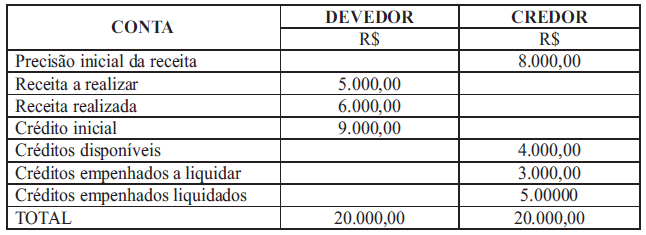

Com base nas informações dessa tabela, é possível concluir que o valor a ser inscrito em restos a pagar não processados é de

Com base nas informações dessa tabela, é possível concluir que o valor a ser inscrito em restos a pagar não processados é deSituação hipotética: Prevendo-se uma estagnação do PIB para o ano cujo orçamento esteja sendo elaborado, foram propostas alterações na legislação de determinado tributo, que podem gerar um acréscimo de 50% na arrecadação deste. Assertiva: Sendo a estimativa de variação média da inflação de 10%, e ignorando-se outras variáveis, a previsão de aumento nominal da arrecadação do referido tributo para o exercício será de 60%.

Atenção: Para responder à questão, considere as seguintes transações realizadas no exercício de 2014 (valores em reais):

− empenho de despesa com serviços de manutenção de bens imóveis ........................ 110,00

− recebimento de doação, em dinheiro, para o ente realizar despesas com

serviços de conservação de duas escolas públicas .........................................................190,00

− recebimento de multas de trânsito ................................................................................150,00

− depreciação de bens móveis ........................................................................................ 50,00

− recebimento de depósito em caução de empresa para participar em licitação ............ 80,00

− empenho de despesa com aquisição de dois terrenos ................................................ 450,00

− recebimento, em doação, de dez computadores ......................................................... 200,00

− recebimento de impostos e taxas diversas................................................................... 350,00

− empenho de despesa com aquisição de material de almoxarifado ............................. 160,00

− recebimento de impostos inscritos em dívida ativa ..................................................... 230,00

Nota: Todas as despesas orçamentárias empenhadas foram pagas.

R$

− Imposto sobre a Propriedade Predial e Territorial

Urbana Inscrito na Dívida Ativa ..................................................................... 185.000,00

− Receitas arrecadadas provenientes do pagamento de aluguéis pela

utilização de próprios do poder público ......................................................... 25.000,00

− Receitas de concessões e permissões − serviços de transporte................ 80.000,00

− Receita de operações de crédito de longo prazo ........................................ 45.000,00

− Recebimento de caução de empresa para participar de licitação

para fornecimento de computadores .............................................................. 15.000,00

− Receita de cessão do direito de operacionalização de

pagamento a fornecedores .............................................................................. 30.000,00

No balancete orçamentário de 30/06/2015, o saldo das receitas patrimoniais era, em reais,

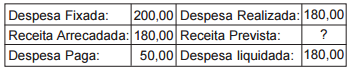

Receita Orçamentária Realizada: 104,3% da previsão inicial

Execução da Despesa Orçamentária: 97,5% da dotação inicial

A lei orçamentária de determinado Estado da região Norte, para o exercício de 2014, estimou receitas e fixou despesas, nos seguintes valores:

Receitas Previstas Despesas Fixadas

Correntes ................... 300.000,00 Correntes ...................... 270.000,00

Capital ........................ 230.000,00 Capital .......................... 260.000,00

Durante o exercício de 2014, o Estado realizou as seguintes transações referentes a:

− Empenho de despesas com serviços de manutenção das rodovias estaduais ..................... 50.000,00

− Recebimento de ICMS ..........................................................................................................210.000,00

− Empenho de Despesas com a Construção de Viadutos ...................................................... 147.000,00

− Recebimento da Cota Parte do Fundo de Participação dos Estados − FPE .......................... 75.000,00

− Empenho da Despesa com Folha de Pagamento .................................................................115.000,00

− Recebimento de Aluguéis de Imóveis de Propriedade do Estado........................................... 27.000,00

− Empenho de Despesas com Serviços de Manutenção de Bens Imóveis ............................... 35.000,00

− Recebimento de Empréstimos por Antecipação da Receita Orçamentária ............................ 10.000,00

− Recebimento de Empréstimos Obtidos de Longo Prazo ........................................................ 95.000,00

− Empenho de Despesas com Aquisição de Veículos Novos .................................................. 108.000,00

− Uso de Material de Consumo.................................................................................................. 20.000,00

− Recebimento de Imóvel doado por entidade de direito privado ........................................... 145.000,00

− Empenho de Despesas com Água, Luz e Telefone ............................................................... 20.000,00

− Depreciação de Bens móveis.................................................................................................. 40.000,00

− Recebimento de Rendimentos de Aplicações Financeiras ..................................................... 18.000,00

− Empenho de Despesas com Juros e Encargos de Empréstimos Obtidos .............................. 20.000,00

− Recebimento de Multas de Juros de Mora ............................................................................. 15.000,00

− Recebimento pela Alienação de Bens Imóveis .................................................................... 175.000,00

Os dados das tabelas acima, em que os valores são expressos em reais, foram extraídos do balancete da prefeitura de uma cidade, em 31/12/2010, e representam apenas as receitas e despesas orçamentárias executadas. Com base nos dados apresentados, julgue o próximo item.

Com base apenas nos dados mostrados na tabela apresentada, não é possível afirmar que a elaboração do balanço orçamentário da

referida prefeitura demonstrará economia de despesas. Por outro lado, é possível afirmar que a execução orçamentária demonstra

descapitalização.

Os dados das tabelas acima, em que os valores são expressos em reais, foram extraídos do balancete da prefeitura de uma cidade, em 31/12/2010, e representam apenas as receitas e despesas orçamentárias executadas. Com base nos dados apresentados, julgue o próximo item.

No balanço orçamentário, haverá resultado orçamentário correspondente a superávit de R$ 20.000 e déficit no orçamento de capital.

A partir da análise do balanço orçamentário apresentado, em R$, conclui-se que houve,

No balanço orçamentário, os restos a pagar do exercício corrente serão computados na receita extraorçamentária para compensar sua inclusão na despesa orçamentária.

Nos termos do Manual de Contabilidade Aplicada ao Setor Público, a análise e a verificação do Balanço Orçamentário objetivam preparar os indicadores para fundamentar a avaliação da gestão orçamentária.

No contexto dessa avaliação, no Balanço Orçamentário ocorrerá a Capitalização quando houver a seguinte situação:

I - Os valores de refinanciamento da dívida mobiliária e saldos de exercícios anteriores para as receitas são destacados no Balanço Orçamentário.

II - A despesa com a amortização da dívida de refinanciamento é destacada no Balanço Orçamentário.

III - A despesa orçamentária passa a ser demonstrada por tipo de crédito e não mais por empenho, liquidação e despesa paga.

É correto APENAS o que se afirma em