Questões de Concurso

Sobre balanço orçamentário - bo em contabilidade pública

Foram encontradas 1.407 questões

I aprovação da lei orçamentária anual, com previsão de receita e fixação de despesa, no valor de R$ 220.000,00;

II lançamento de impostos no valor de R$ 110.000,00, com arrecadação de 60% desse valor;

III compra de imóvel à vista, no valor de R$ 60.000,00, com recebimento imediato do bem;

IV empenho e liquidação de serviços de vigilância no valor de R$ 48.000,00, com 50% desse valor pago e o restante inscrito em restos a pagar; V ingressos extraorçamentários no valor de R$ 20.000,00.

Com base nessas informações, julgue os itens que se seguem, relativos ao regime contábil e aos critérios utilizados para elaboração das demonstrações contábeis aplicadas ao setor público.

No balanço orçamentário, foram realizadas receitas no valor de R$ 66.000,00.

Previsão Atualizada da Receita ................................................................................. R$ 7.600.000,00

Receita Arrecadada .................................................................................................. R$ 7.300.000,00

Dotação Inicial .......................................................................................................... R$ 7.000.000,00

Despesas Empenhadas .............................................................................................. R$ 7.400.000,00

Despesas Liquidadas ................................................................................................. R$ 7.150.000,00

Despesas Pagas ......................................................................................................... R$ 6.800.000,00

Abertura de Créditos Adicionais Especiais .................................................................. R$ 550.000,00

Com base nessas informações e no disposto da Lei nº 4.320/64, o resultado de execução orçamentária foi, em reais,

- Lançamento de receitas tributárias no valor de R$ 15.000.000,00.

- Arrecadação de receitas tributárias no valor de R$ 14.800.000,00.

- Lançamento e arrecadação de receitas de serviços no valor de R$ 3.000.000,00.

- Lançamento e arrecadação de outras receitas correntes – multas e juros de mora no valor de R$ 300.000,00

- Recebimento de créditos não tributários inscritos em dívida ativa no valor de R$ 450.000,00.

- Recebimento de aluguéis referentes a 2012 no valor de R$ 100.000,00.

- Obtenção de operações de crédito de longo prazo no valor de R$ 2.300.000,00.

- Empenho de despesas com:

----- Pessoal e Encargos Sociais: R$ 10.000.000,00

----- Outras Despesas Correntes – Outros Serviços de Terceiros - Pessoa Jurídica: R$ 1.200.000,00

----- Outras Despesas Correntes – Material de Consumo: R$ 3.500.000,00

----- Investimentos – Equipamentos e Material Permanente: R$ 1.100.000,00

----- Investimentos – Obras e Instalações: 4.500.000,00

----- Juros e Encargos da Dívida: R$ 100.000,00

- Liquidação de despesas com:

----- Pessoal e Encargos Sociais: R$ 9.500.000,00

----- Outras Despesas Correntes – Outros Serviços de Terceiros - Pessoa Jurídica: R$ 1.100.000,00

----- Outras Despesas Correntes – Material de Consumo: R$ 3.300.000,00

----- Investimentos – Equipamentos e Material Permanente: R$ 1.100.000,00

----- Investimentos – Obras e Instalações: 3.500.000,00

----- Juros e Encargos da Dívida: R$ 100.000,00

- Pagamento de despesas com:

----- Pessoal e Encargos Sociais: R$ 8.900.000,00

----- Outras Despesas Correntes – Outros Serviços de Terceiros - Pessoa Jurídica: R$ 900.000,00

----- Outras Despesas Correntes – Material de Consumo: R$ 3.000.000,00

----- Investimentos – Equipamentos e Material Permanente: R$ 800.000,00

----- Investimentos – Obras e Instalações: 3.000.000,00

----- Juros e Encargos da Dívida: R$ 80.000,00

- Pagamento de Restos a Pagar Processados (referentes à despesa corrente) no valor de R$ 1.300.000,00

- Depreciação do ativo imobilizado no valor de R$ 2.200.000,00

- Devolução de Depósitos Cauções no valor de R$ 120.000,00

Informações Adicionais:

- Os fatos geradores das multas e juros ocorreram em 2013

- A despesa com Pessoal e Encargos é relativa à manutenção das atividades governamentais

- Do material de consumo adquirido, foram consumidos R$ 3.000.000,00 em 2013 e não havia estoque inicial em 2013

- Os serviços de terceiros (pessoa jurídica) referem-se à manutenção dos veículos em uso na entidade pública e foram prestados em 2013

- Os juros e encargos são referentes ao exercício de 2013

I previsão da receita orçamentária em R$ 110.000 e fixação da despesa orçamentária em R$ 100.000;

II lançamento de impostos no valor de R$ 60.000, sendo arrecadados 50% desse valor;

III recurso decorrente de operação de crédito contratada e recebida no exercício, no valor de R$ 50.000;

IV empenho, liquidação e pagamento de despesas de água, luz e telefone no exercício no valor de R$ 20.000;

V empenho e liquidação de despesa orçamentária referente à aquisição de imóvel para uso da entidade no valor de R$ 80.000, sendo metade paga à vista e o restante inscrito em restos a pagar, com recebimento imediato do bem.

Considerando os registros acima relacionados, o regime contábil e o processo de elaboração das demonstrações contábeis aplicadas ao setor público, julgue os itens subsecutivos.

No balanço orçamentário evidencia-se o montante referente à reabertura de créditos suplementares e especiais reabertos no exercício, sob o título de saldo de exercícios anteriores.

Leia as informações a seguir e responda às questões 59 e 60.

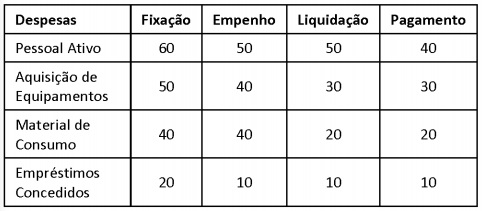

Com relação à execução orçamentária da despesa do ano de 2012, analise as informações a seguir.

Os valores da despesa corrente com o efeito orçamentário e com o efeito patrimonial pelo fato gerador, na data de sua ocorrência, foram respectivamente,

No final do exercício financeiro de 2012 de um determinado ente da federação, as seguintes contas do subsistema orçamentário apresentavam como saldos (valores em R$):

Previsão Inicial da Receita...................................... 260.000

Dotação Orçamentária Inicial.................................. 260.000

Receita Realizada................................................... 328.000

Crédito Disponível..................................................... 8.000

Crédito Empenhado a Liquidar.................................. 44.000

Crédito Empenhado Liquidado a Pagar...................... 4.000

Crédito Empenhado Pago........................................ 204.000

Crédito Empenhado em Liquidação........................... 20.000

Considerando apenas esses dados, o valor do superávit orçamentário e o montante dos restos a pagar não processados foram, respectivamente, iguais a:

No encerramento do exercício financeiro de 2012 de um determinado ente governamental, foram levantadas as seguintes informações:

- Créditos orçamentários constantes da LOA aprovada para o exercício: R$ 400.000,00

- Aprovação e abertura de crédito suplementar, amparado por superávit financeiro do exercício anterior: R$ 40.000,00

- Aprovação e abertura de crédito especial, por anulação parcial de dotação: R$ 30.000,00

- Descentralização de créditos efetuada por Destaque: R$ 30.000,00

- Economia orçamentária: R$ 60.000,00.

Com base nesses dados pode-se afirmar que o montante das despesas empenhadas no exercício foi igual a:

Com relação à execução orçamentária da despesa do ano de 2012, analise as informações a seguir.

Com relação à execução orçamentária da despesa do ano de 2012, analise as informações a seguir.

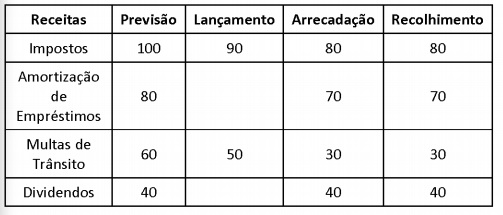

Com relação à execução orçamentária da receita do ano de 2012, analise as informações a seguir.