Questões de Concurso

Sobre balanço orçamentário - bo em contabilidade pública

Foram encontradas 1.407 questões

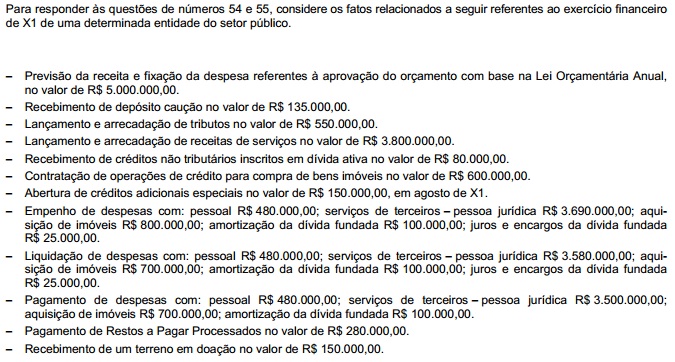

eventos registrados abaixo em seu primeiro exercício financeiro,

ocorrido em 2012.

• aprovação da Lei Orçamentária Anual, com previsão da receita e fixação da despesa no valor de R$ 150.000,00;

• arrecadação de impostos no valor de R$ 60.000,00;

• empenho, consumo e pagamento de despesas com serviços de água, luz e telefone durante o ano, no valor de R$ 20.000,00;

• recebimento de imóvel em doação no valor de R$ 100.000,00;

• compra de veículo para uso no valor de R$ 30.000,00, com recebimento imediato do bem, inscrito integralmente em restos a pagar ao final do exercício financeiro de 2012.

Com base nos eventos acima registrados, julgue os itens que se

seguem, acerca do fechamento das demonstrações contábeis do ano

de 2012 da referida entidade conforme a Lei n.º 4.320/1964.

Déficit de capital .................................................... 1.137.600,00 Receitas correntes arrecadadas ........................... 3.981.600,00 Receitas correntes previstas ................................. 3.412.800,00 Receitas de capital arrecadadas .............................. 682.560,00 Receitas de capital previstas ................................. 1.023.840,00 Superávit orçamentário ............................................. 113.760,00

Com base nessas informações, a alternativa que indica respectivamente os totais das despesas correntes e de capital realizadas é:

A tabela acima ilustra os saldos do balanço orçamentário hipotético, em reais, de determinado ente governamental. Com base nessa tabela, julgue os itens a seguir.

A tabela acima ilustra os saldos do balanço orçamentário hipotético, em reais, de determinado ente governamental. Com base nessa tabela, julgue os itens a seguir.

A tabela acima ilustra os saldos do balanço orçamentário hipotético, em reais, de determinado ente governamental. Com base nessa tabela, julgue os itens a seguir.

R$ 200.000,00;

B Lançamento de impostos no valor de R$ 120.000,00,

sendo arrecadados R$ 100.000,00;

C Compra de imóvel a vista no valor de R$ 70.000,00;

D Recebimento de veículo em doação no valor de

R$ 20.000,00;

E Despesas de água, luz e telefone no valor de R$ 40.000,00,

com valor total inscrito em restos a pagar.

Considerando os eventos acima, relativos ao encerramento do

primeiro exercício financeiro de determinada entidade

governamental, julgue os itens que se seguem acerca do fechamento

de suas demonstrações contábeis.

Em reais, o resultado da execução orçamentária evidenciado no Balanço Orçamentário referente a X1 foi

R$ 250.000,00, com remanejamento de dotações;

R$ 120.000,00, com o excesso de arrecadação ocorrido; e

R$ 70.000,00, como crédito extraordinário.

Paralelamente, dos créditos ordinários que não sofreram alterações, R$ 1.100.000,00 não foram executados.

Em tais circunstâncias, é correto afirmar que, no balanço orçamentário, ficará evidenciado que

Receita prevista = despesa fixada = 230.000

Receita arrecadada: 265.000 Créditos suplementares aprovados (com excesso da arrecadação): 18.000

Despesa empenhada: 237.000

Despesa liquidada: 205.000

Despesa paga: 197.000

Para efeito da execução orçamentária da despesa, considere o critério adotado pela STN.

Com base nestes dados e informações, assinale a opção correta.

seguintes saldos, em reais, ao final do seu exercício financeiro.

Com base nos dados acima apresentados, julgue os próximos

itens.

seguintes saldos, em reais, ao final do seu exercício financeiro.

Com base nos dados acima apresentados, julgue os próximos

itens.

seguintes saldos, em reais, ao final do seu exercício financeiro.

Com base nos dados acima apresentados, julgue os próximos

itens.

Analise os dados apresentados abaixo para responder às questões 69 a 71:

Durante o exercício financeiro de 2011 foram registradas as seguintes operações realizadas em uma determinada prefeitura, que não tinha entidade alguma da administração indireta a ela vinculada:

Arrecadação de receitas ordinárias........................................R$100.000

Pagamento de restos a pagar inscritos em 2010....................R$ 20.000

Baixa do estoque, por consumo, de materiais diversos............R$ 1.000

Recebimento de depósito de terceiros (por contrato)...............R$ 3.000

Execução de despesas vinculadas.........................................R$ 25.000

Arrecadação de receitas vinculadas...................................... R$ 40.000

Restituição de depósitos diversos.......................................... R$ 10.000

Consignações retidas folha de pagamento dez/2011...............R$ 3.000

Despesas ordinárias realizadas..............................................R$ 80.000

Consignações retidas e transferidas........................................R$ 8.000

Recebimento de caução em dinheiro...................................... R$ 5.000

Restos a pagar inscritos em Dez/2011.................................... R$ 8.000

Para analisar a avaliação da gestão financeira do município foi calculado o Quociente Orçamentário do Resultado Financeiro, que correspondeu ao seguinte valor resultado com 2 casas decimais:

Analise os dados apresentados abaixo para responder às questões 65 a 68:

Do balanço orçamentário de uma determinada prefeitura, elaborado em 31/12/2011, de acordo com a estrutura atualizada, foram extraídos os seguintes dados:

Considere também as seguintes informações complementares:

I) No exercício não houve refinanciamento da dívida;

II) Foi aberto um crédito suplementar no valor de R$ 1.500 com recursos provenientes do superávit financeiro do balanço patrimonial de 2010.

No intuito de realizar a avaliação da gestão orçamentária, um dos procedimentos é efetuar a análise por quocientes. Com base nos dados apresentados, pode-se calcular o Quociente Financeiro Real da Execução Orçamentária, que correspondeu ao seguinte valor com 2 casas decimais:

Analise os dados apresentados abaixo para responder às questões 65 a 68:

Do balanço orçamentário de uma determinada prefeitura, elaborado em 31/12/2011, de acordo com a estrutura atualizada, foram extraídos os seguintes dados:

Considere também as seguintes informações complementares:

I) No exercício não houve refinanciamento da dívida;

II) Foi aberto um crédito suplementar no valor de R$ 1.500 com recursos provenientes do superávit financeiro do balanço patrimonial de 2010.

O resultado orçamentário global do exercício correspondeu a um superávit de:

Analise os dados apresentados abaixo para responder às questões 65 a 68:

Do balanço orçamentário de uma determinada prefeitura, elaborado em 31/12/2011, de acordo com a estrutura atualizada, foram extraídos os seguintes dados:

Considere também as seguintes informações complementares:

I) No exercício não houve refinanciamento da dívida;

II) Foi aberto um crédito suplementar no valor de R$ 1.500 com recursos provenientes do superávit financeiro do balanço patrimonial de 2010.

Com base na execução da Lei Orçamentária do referido exercício e pelos dados apresentados no balanço, o valor da economia orçamentária foi igual a: