Questões de Concurso

Sobre balanço orçamentário - bo em contabilidade pública

Foram encontradas 1.407 questões

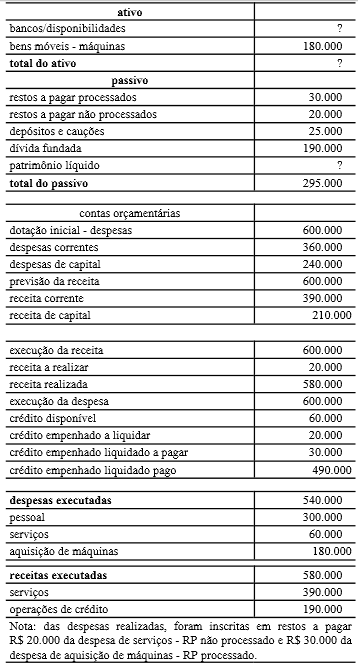

A economia orçamentária no referido exercício foi de R$ 20.000.

No balanço orçamentário, o superávit do orçamento corrente corresponde a R$ 30.000.

No balanço orçamentário, com o objetivo de equilibrar o demonstrativo, o déficit será informado do lado da receita e o superávit será informado do lado da despesa

O superávit do orçamento corrente, dado pela diferença entre receitas e despesas correntes, é classificado na categoria econômica de receita de capital.

Os valores referentes ao refinanciamento da dívida mobiliária deverão constar, destacadamente, no balanço orçamentário, nas receitas de operações de crédito internas e externas e, nesse mesmo nível de agregação, nas despesas com amortização da dívida de refinanciamento.

Com base apenas nos dados mostrados na tabela apresentada, não é possível afirmar que a elaboração do balanço orçamentário da referida prefeitura demonstrará economia de despesas. Por outro lado, é possível afirmar que a execução orçamentária demonstra descapitalização.

No balanço orçamentário, haverá resultado orçamentário correspondente a superávit de R$ 20.000 e déficit no orçamento de capital.

Alienação de bens ------------------- 4.000,00

Amortização de empréstimos ----- 4.500,00

Operações de crédito --------------- 3.500,00

Receita de contribuições ----------- 1.500,00

Receita industrial --------------------- 2.500,00

Receita patrimonial ------------------ 2.000,00

Receita tributária ----------------------1.000,00

Transferências correntes ----------- 3.000,00

No caso de abertura de crédito adicional com recursos do superávit financeiro, o balanço orçamentário demonstrará tais recursos como receita corrente do exercício de referência.

Assinale a alternativa que apresenta fatos que interferem nesse resultado.

No primeiro exercício financeiro de uma entidade do setor público, foram registrados somente os seguintes eventos contábeis.

• Previsão da receita e fixação da despesa no valor de R$ 280.000,00.

• Impostos arrecadados no valor de R$ 130.000,00.

• Empenho, liquidação e pagamento de serviços de terceiros no valor de R$ 70.000,00.

• Compra de equipamento para uso da entidade, com recebimento imediato do bem, no valor de R$ 120.000,00, com metade do pagamento à vista e o restante inscrito em restos a pagar.

• Veículo recebido em doação, no valor de R$ 20.000,00.

Considerando os eventos acima registrados, relativos ao encerramento desse primeiro exercício financeiro, julgue os próximos itens, acerca da elaboração das demonstrações contábeis, de acordo com a Lei n.º 4.320/1964.