Questões de Concurso

Sobre balanço orçamentário - bo em contabilidade pública

Foram encontradas 1.407 questões

( ) O Balanço Patrimonial tem por finalidade evidenciar qualitativa e quantitativamente a situação patrimonial da entidade. ( ) O registro de um evento de arrecadação de receita de alienação de bem imóvel envolve contas de natureza Financeira, Orçamentária, Patrimonial e de Controle. ( ) O registro contábil de uma despesa já realizada, mas ainda não paga, exemplo despesa de salário, representa uma variação patrimonial diminutiva. ( ) O Balanço Orçamentário evidencia sinteticamente o movimento financeiro da entidade, registrando todas as despesas e receitas, tanto orçamentárias como extraorçamentárias e os saldos que se transferem para o exercício seguinte.

Assinale a sequência correta.

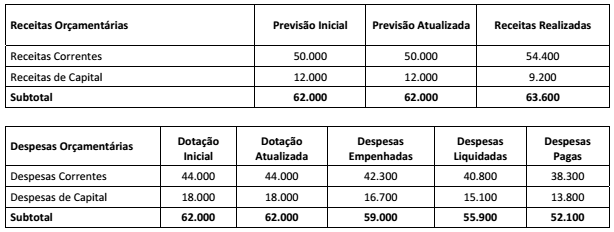

Considere os dados do Balanço Orçamentário do exercício de x1 a seguir.

Considerando os dados acima, de acordo com a Lei n. 4.320/64, é correto afirmar que ocorreram

Acerca do balancete e das demonstrações contábeis, julgue o item a seguir.

De acordo com a estrutura do SIAFI, a demonstração das

variações patrimoniais apresenta o resultado patrimonial

decorrente da execução orçamentária, que é semelhante ao

resultado orçamentário apurado no balanço orçamentário.

Acerca do balancete e das demonstrações contábeis, julgue o item a seguir.

No balanço orçamentário, na comparação do executado com o

orçado, tem-se insuficiência de arrecadação quando a receita

prevista for maior que a receita arrecadada.

Fatos ocorridos no mês de dezembro de 2012:

1. Empenho do saldo de crédito disponível da categoria econômica corrente

2. Recebimento de $20 referente a depósito não identificado

3. Liquidado todo o saldo atualizado de crédito empenhado a liquidar das duas categorias econômicas orçamentárias

4. Arrecadado e recolhido o saldo de receita a realizar corrente de serviços

5. Restituição de 90% dos recursos extraorçamentários recebidos

6. Considerando que toda aquisição de material de consumo foi para estoque de almoxarifado, a contabilidade foi informada que no inventário final de dezembro consta 10% do valor por competência ainda em almoxarifado

7. Registrada a depreciação dos equipamentos em 10% sobre o valor por competência anual, independente do mês de aquisição

8. Inscrição da dívida ativa tributária em $3 e da não tributária em $2

9. Pagamento das despesas orçamentárias por fonte de recursos com base nas categorias econômicas e na regra de ouro da responsabilidade fiscal

10. Inscrição dos restos a pagar processados

Fatos ocorridos no mês de dezembro de 2012:

1. Empenho do saldo de crédito disponível da categoria econômica corrente

2. Recebimento de $20 referente a depósito não identificado

3. Liquidado todo o saldo atualizado de crédito empenhado a liquidar das duas categorias econômicas orçamentárias

4. Arrecadado e recolhido o saldo de receita a realizar corrente de serviços

5. Restituição de 90% dos recursos extraorçamentários recebidos

6. Considerando que toda aquisição de material de consumo foi para estoque de almoxarifado, a contabilidade foi informada que no inventário final de dezembro consta 10% do valor por competência ainda em almoxarifado

7. Registrada a depreciação dos equipamentos em 10% sobre o valor por competência anual, independente do mês de aquisição

8. Inscrição da dívida ativa tributária em $3 e da não tributária em $2

9. Pagamento das despesas orçamentárias por fonte de recursos com base nas categorias econômicas e na regra de ouro da responsabilidade fiscal

10. Inscrição dos restos a pagar processados

Os dados das tabelas acima, em que os valores são expressos em reais, foram extraídos do balancete da prefeitura de uma cidade, em 31/12/2010, e representam apenas as receitas e despesas orçamentárias executadas. Com base nos dados apresentados, julgue o próximo item.

Com base apenas nos dados mostrados na tabela apresentada, não é possível afirmar que a elaboração do balanço orçamentário da

referida prefeitura demonstrará economia de despesas. Por outro lado, é possível afirmar que a execução orçamentária demonstra

descapitalização.

Os dados das tabelas acima, em que os valores são expressos em reais, foram extraídos do balancete da prefeitura de uma cidade, em 31/12/2010, e representam apenas as receitas e despesas orçamentárias executadas. Com base nos dados apresentados, julgue o próximo item.

No balanço orçamentário, haverá resultado orçamentário correspondente a superávit de R$ 20.000 e déficit no orçamento de capital.

No balanço orçamentário, os restos a pagar do exercício corrente serão computados na receita extraorçamentária para compensar sua inclusão na despesa orçamentária.

Nos termos do Manual de Contabilidade Aplicada ao Setor Público, a análise e a verificação do Balanço Orçamentário objetivam preparar os indicadores para fundamentar a avaliação da gestão orçamentária.

No contexto dessa avaliação, no Balanço Orçamentário ocorrerá a Capitalização quando houver a seguinte situação:

I - Os valores de refinanciamento da dívida mobiliária e saldos de exercícios anteriores para as receitas são destacados no Balanço Orçamentário.

II - A despesa com a amortização da dívida de refinanciamento é destacada no Balanço Orçamentário.

III - A despesa orçamentária passa a ser demonstrada por tipo de crédito e não mais por empenho, liquidação e despesa paga.

É correto APENAS o que se afirma em

• previsão da receita orçamentária: .................... R$ 80.000,00.

• fixação da despesa orçamentária: ................... .R$ 80.000,00.

• arrecadação de impostos: ............................... . R$ 50.000,00.

• empenho de despesas: ..................................... R$ 80.000,00.

• liquidação de despesas: ................................... R$ 70.000,00.

• inscrição de despesas em restos a pagar: .......R$ 30.000,00.

• recebimento de imóvel em doação: .................R$ 100.000,00.

Com base nessas informações, julgue o item a seguir, acerca da elaboração das demonstrações contábeis em conformidade com a Lei n.º 4.320/1964.

O resultado orçamentário do exercício é nulo, visto que a despesa orçamentária foi fixada no mesmo montante da receita orçamentária prevista.

item valor

receita prevista R$ 180.000,00

despesa fixada R$ 180.000,00

impostos arrecadados R$ 165.000,00

despesas empenhadas R$ 168.000,00

despesas liquidadas R$ 152.000,00

despesas inscritas em restos a pagar R$ 54.000,00

recebimento de depósitos de terceiros R$ 18.000,00

Com base na Lei n.º 4.320/1964 e nas informações apresentadas na tabela acima, referentes ao primeiro exercício financeiro encerrado de determinada entidade governamental, julgue o item que se segue.

A partir do confronto entre as receitas e as despesas, foi apurado o resultado orçamentário do exercício com superávit no valor de R$ 13.000,00.

Arrecadação de impostos $2.000

Empréstimos contraídos $1.500

Restituição de depósitos de terceiros $1.200

Liquidação de Pessoal Ativo $1.000

Baixa de bens sucateados $ 500

Aquisição de veículos $1.400

Alienação de bens móveis $1.000

Consumo de estoque de combustível $ 300

A soma das variações quantitativas diminutivas orçamentárias é de