Questões de Concurso

Sobre balanço orçamentário - bo em contabilidade pública

Foram encontradas 1.407 questões

Q489602

Contabilidade Pública

No balanço orçamentário público, quando a receita prevista for maior que a receita arrecadada há:

Q489601

Contabilidade Pública

No balanço orçamentário público, quando a receita arrecadada é maior do que a despesa executada há:

Q486500

Contabilidade Pública

Texto associado

Com relação ao Balanço Orçamentário e Financeiro, encerrado ao final de cada exercício financeiro, nos termos da Lei Federal no4.320/64, considere os dados abaixo para responder a questão.

A Lei Orçamentária Anual - LOA aprovada para o exercício de 2012 de determinado ente público apresentou por categoria econômica as seguintes receitas e despesas:

A Lei Orçamentária Anual - LOA aprovada para o exercício de 2012 de determinado ente público apresentou por categoria econômica as seguintes receitas e despesas:

Considerando que, do total das despesas de capital empenhadas foi pago o valor de R$ 15.000, conclui-se que o montante das despesas de capital inscrito em restos a pagar é, de

Q486499

Contabilidade Pública

Texto associado

Com relação ao Balanço Orçamentário e Financeiro, encerrado ao final de cada exercício financeiro, nos termos da Lei Federal no4.320/64, considere os dados abaixo para responder a questão.

A Lei Orçamentária Anual - LOA aprovada para o exercício de 2012 de determinado ente público apresentou por categoria econômica as seguintes receitas e despesas:

A Lei Orçamentária Anual - LOA aprovada para o exercício de 2012 de determinado ente público apresentou por categoria econômica as seguintes receitas e despesas:

A arrecadação das receitas correntes apresentou

Q486498

Contabilidade Pública

Texto associado

Com relação ao Balanço Orçamentário e Financeiro, encerrado ao final de cada exercício financeiro, nos termos da Lei Federal no4.320/64, considere os dados abaixo para responder a questão.

A Lei Orçamentária Anual - LOA aprovada para o exercício de 2012 de determinado ente público apresentou por categoria econômica as seguintes receitas e despesas:

A Lei Orçamentária Anual - LOA aprovada para o exercício de 2012 de determinado ente público apresentou por categoria econômica as seguintes receitas e despesas:

O Balanço Orçamentário de 2012 demonstra que houve uma economia orçamentária de

Q486497

Contabilidade Pública

Texto associado

Com relação ao Balanço Orçamentário e Financeiro, encerrado ao final de cada exercício financeiro, nos termos da Lei Federal no4.320/64, considere os dados abaixo para responder a questão.

A Lei Orçamentária Anual - LOA aprovada para o exercício de 2012 de determinado ente público apresentou por categoria econômica as seguintes receitas e despesas:

A Lei Orçamentária Anual - LOA aprovada para o exercício de 2012 de determinado ente público apresentou por categoria econômica as seguintes receitas e despesas:

O resultado de execução apurado no Balanço Orçamentário de 2012 foi um

Q486040

Contabilidade Pública

Texto associado

Para responder a questão, considere o Balanço Orçamentário da Prefeitura Alfa referente ao

exercício financeiro de X1.

exercício financeiro de X1.

Pela análise do Balanço Orçamentário, é correto afirmar que

Ano: 2013

Banca:

ESAF

Órgão:

MF

Prova:

ESAF - 2013 - MF - Analista de Finanças e Controle - Contábil-Financeira |

Q477878

Contabilidade Pública

Considere os dados apresentados, a seguir, referentes

ao exercício financeiro de X1 de um determinado ente

público:

Receita Prevista R$ 1.350.000,00

Receita Lançada R$ 1.340.000,00

Receita Arrecadada R$ 1.320.000,00

Despesa Fixada R$ 1.350.000,00

Despesa Empenhada R$ 1.280.000,00

Despesa Liquidada R$ 1.210.000,00

Despesa Paga R$ 1.160.000,00

Durante o exercício de X1, além das transações referentes ao orçamento e à sua execução, o ente público pagou restos a pagar processados no valor de R$ 120.000,00; reconheceu a redução da dívida fundada externa em decorrência da variação cambial no valor de R$ 3.000,00; reconheceu a depreciação dos bens móveis e imóveis no valor de R$ 15.000,00; e recebeu depósitos caução no valor de R$ 5.000,00.

Com base nestas informações, é correto afirmar que em X1,

Receita Prevista R$ 1.350.000,00

Receita Lançada R$ 1.340.000,00

Receita Arrecadada R$ 1.320.000,00

Despesa Fixada R$ 1.350.000,00

Despesa Empenhada R$ 1.280.000,00

Despesa Liquidada R$ 1.210.000,00

Despesa Paga R$ 1.160.000,00

Durante o exercício de X1, além das transações referentes ao orçamento e à sua execução, o ente público pagou restos a pagar processados no valor de R$ 120.000,00; reconheceu a redução da dívida fundada externa em decorrência da variação cambial no valor de R$ 3.000,00; reconheceu a depreciação dos bens móveis e imóveis no valor de R$ 15.000,00; e recebeu depósitos caução no valor de R$ 5.000,00.

Com base nestas informações, é correto afirmar que em X1,

Q476105

Contabilidade Pública

Assinale a alternativa que indica a demonstração e a forma em que é apurado o resultado da execução orçamentária.

Ano: 2013

Banca:

FCC

Órgão:

TRT - 5ª Região (BA)

Prova:

FCC - 2013 - TRT - 5ª Região (BA) - Analista Judiciário - Contabilidade |

Q462200

Contabilidade Pública

Considere os dados, a seguir, quanto à alienação de bens de uma determinada entidade pública referentes ao exercício financeiro de 2012:

Valor acumulado dos recursos financeiros não aplicados oriundos da alienação de bens em 01/01/2012 ............... R$ 100.000,00

Receita Realizada com a Alienação de Bens Móveis em 2012 ................................................................................. R$ 30.000,00

Receita Realizada com a Alienação de Bens Imóveis em 2012 ................................................................................ R$ 85.000,00

Despesa Executada com Investimentos em 2012 ..................................................................................................... R$ 64.000,00

Despesa Executada com Inversões Financeiras em 2012 ........................................................................................ R$ 22.000,00

Despesa Executada com Amortização da Dívida em 2012 ....................................................................................... R$ 18.000,00

Com base nessas informações, e considerando que não houve a destinação de recursos aos regimes de previdência social, geral e próprio dos servidores públicos, o saldo de recursos não aplicados oriundos da alienação de bens em 31/12/2012 era

Valor acumulado dos recursos financeiros não aplicados oriundos da alienação de bens em 01/01/2012 ............... R$ 100.000,00

Receita Realizada com a Alienação de Bens Móveis em 2012 ................................................................................. R$ 30.000,00

Receita Realizada com a Alienação de Bens Imóveis em 2012 ................................................................................ R$ 85.000,00

Despesa Executada com Investimentos em 2012 ..................................................................................................... R$ 64.000,00

Despesa Executada com Inversões Financeiras em 2012 ........................................................................................ R$ 22.000,00

Despesa Executada com Amortização da Dívida em 2012 ....................................................................................... R$ 18.000,00

Com base nessas informações, e considerando que não houve a destinação de recursos aos regimes de previdência social, geral e próprio dos servidores públicos, o saldo de recursos não aplicados oriundos da alienação de bens em 31/12/2012 era

Ano: 2013

Banca:

FCC

Órgão:

TRT - 5ª Região (BA)

Prova:

FCC - 2013 - TRT - 5ª Região (BA) - Analista Judiciário - Contabilidade |

Q462194

Contabilidade Pública

Texto associado

Para responder às questões de números 49 e 50, considere os fatos relacionados, a seguir, referentes ao exercício financeiro de

2012 de uma determinada entidade do setor público:

− Previsão da receita e fixação da despesa referentes à aprovação do orçamento com base na Lei Orçamentária Anual, no valor de R$ 10.000.000,00.

− Obtenção de Empréstimo por Antecipação da Receita Orçamentária no valor de R$ 900.000,00. − Lançamento e arrecadação de tributos no valor de R$ 3.000.000,00.

− Lançamento e arrecadação de receitas de serviços no valor de R$ 4.950.000,00.

− Recebimento de créditos não tributários inscritos em dívida ativa no valor de R$ 500.000,00.

− Contratação de operações de crédito para compra de bens móveis no valor de R$ 2.000.000,00.

− Abertura de créditos adicionais especiais no valor de R$ 25.000,00, em julho de 2012.

− Empenho de despesas com: Pessoal e Encargos Sociais R$ 2.500.000,00; Outras Despesas Correntes − Serviços de Terceiros-Pessoa Jurídica R$ 5.300.000,00; Inversões Financeiras

− Aquisição de Bens Móveis R$ 2.000.000,00; Juros e Encargos da Dívida R$ 25.000,00.

− Liquidação de despesas com: Pessoal e Encargos Sociais R$ 2.300.000,00; Outras Despesas Correntes − Serviços de Terceiros-Pessoa Jurídica R$ 5.000.000,00; Inversões Financeiras − Aquisição de Bens Móveis R$ 1.600.000,00; Juros e Encargos da Dívida R$ 25.000,00.

− Pagamento de despesas com: Pessoal e Encargos Sociais R$ 2.100.000,00; Outras Despesas Correntes − Serviços de Terceiros-Pessoa Jurídica R$ 5.000.000,00; Inversões Financeiras − Aquisição de Bens Móveis R$ 1.350.000,00; Juros e Encargos da Dívida R$ 25.000,00.

− Pagamento de Restos a Pagar Processados no valor de R$ 500.000,00.

− Depreciação de bens móveis e imóveis no valor de R$ 230.000,00.

− Amortização do Principal da Operação de Crédito por Antecipação da Receita Orçamentária − R$ 900.000,00.

− Previsão da receita e fixação da despesa referentes à aprovação do orçamento com base na Lei Orçamentária Anual, no valor de R$ 10.000.000,00.

− Obtenção de Empréstimo por Antecipação da Receita Orçamentária no valor de R$ 900.000,00. − Lançamento e arrecadação de tributos no valor de R$ 3.000.000,00.

− Lançamento e arrecadação de receitas de serviços no valor de R$ 4.950.000,00.

− Recebimento de créditos não tributários inscritos em dívida ativa no valor de R$ 500.000,00.

− Contratação de operações de crédito para compra de bens móveis no valor de R$ 2.000.000,00.

− Abertura de créditos adicionais especiais no valor de R$ 25.000,00, em julho de 2012.

− Empenho de despesas com: Pessoal e Encargos Sociais R$ 2.500.000,00; Outras Despesas Correntes − Serviços de Terceiros-Pessoa Jurídica R$ 5.300.000,00; Inversões Financeiras

− Aquisição de Bens Móveis R$ 2.000.000,00; Juros e Encargos da Dívida R$ 25.000,00.

− Liquidação de despesas com: Pessoal e Encargos Sociais R$ 2.300.000,00; Outras Despesas Correntes − Serviços de Terceiros-Pessoa Jurídica R$ 5.000.000,00; Inversões Financeiras − Aquisição de Bens Móveis R$ 1.600.000,00; Juros e Encargos da Dívida R$ 25.000,00.

− Pagamento de despesas com: Pessoal e Encargos Sociais R$ 2.100.000,00; Outras Despesas Correntes − Serviços de Terceiros-Pessoa Jurídica R$ 5.000.000,00; Inversões Financeiras − Aquisição de Bens Móveis R$ 1.350.000,00; Juros e Encargos da Dívida R$ 25.000,00.

− Pagamento de Restos a Pagar Processados no valor de R$ 500.000,00.

− Depreciação de bens móveis e imóveis no valor de R$ 230.000,00.

− Amortização do Principal da Operação de Crédito por Antecipação da Receita Orçamentária − R$ 900.000,00.

O resultado de execução orçamentária, conforme Lei no 4.320/1964, e as receitas orçamentárias efetivas do exercício financeiro de 2012 foram, respectivamente,

Ano: 2013

Banca:

FCC

Órgão:

TCE-AM

Prova:

FCC - 2013 - TCE-AM - Analista Técnico de Controle Externo - Auditoria Governamental |

Q437563

Contabilidade Pública

Considere as informações abaixo, retiradas de um Balanço Orçamentário:

Receitas Realizadas

Receita tributária ................................................................................................................ R$ 120.000,00

Receita de contribuições .................................................................................................... R$ 80.000,00

Receita de alienação de bens ............................................................................................ R$ 20.000,00

Receita de Operações de crédito....................................................................................... R$ 60.000,00

Despesas Empenhadas

Pessoal e encargos sociais ............................................................................................... R$ 80.000,00

Juros e Encargos da dívida ............................................................................................... R$ 40.000,00

Outras despesas correntes ................................................................................................ R$ 100.000,00

Amortização da dívida ....................................................................................................... R$ 40.000,00

Com base nestas informações, o resultado de execução orçamentária foi

Receitas Realizadas

Receita tributária ................................................................................................................ R$ 120.000,00

Receita de contribuições .................................................................................................... R$ 80.000,00

Receita de alienação de bens ............................................................................................ R$ 20.000,00

Receita de Operações de crédito....................................................................................... R$ 60.000,00

Despesas Empenhadas

Pessoal e encargos sociais ............................................................................................... R$ 80.000,00

Juros e Encargos da dívida ............................................................................................... R$ 40.000,00

Outras despesas correntes ................................................................................................ R$ 100.000,00

Amortização da dívida ....................................................................................................... R$ 40.000,00

Com base nestas informações, o resultado de execução orçamentária foi

Ano: 2013

Banca:

FCC

Órgão:

TCE-AM

Prova:

FCC - 2013 - TCE-AM - Analista Técnico de Controle Externo - Auditoria Governamental |

Q437562

Contabilidade Pública

Considere as informações extraídas da Contabilidade da União, referentes a um convênio celebrado com outro ente da federação:

Em 20x1:

Receita Orçamentária Arrecadada .............................................................. R50.000,00

Devolução de Receita Orçamentária referente a 20x1 ................................ R20.000,00

Devolução de Receita Orçamentária referente a 20x0 ................................ R10.000,00

Com base nas informações, em 20x1, houve

Em 20x1:

Receita Orçamentária Arrecadada .............................................................. R50.000,00

Devolução de Receita Orçamentária referente a 20x1 ................................ R20.000,00

Devolução de Receita Orçamentária referente a 20x0 ................................ R10.000,00

Com base nas informações, em 20x1, houve

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

MPU

Prova:

CESPE - 2013 - MPU - Analista - Planejamento e Orçamento |

Q430565

Contabilidade Pública

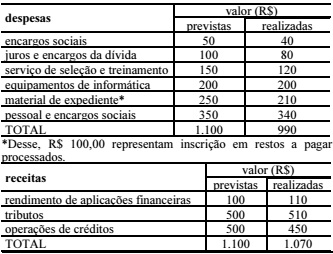

No curso de uma auditoria, estão em análise as contas de um órgão da administração pública direta da União em seu primeiro exercício financeiro, com apuração das seguintes receitas e despesas:

Considerando as informações apresentadas acima, as normas vigentes e, ainda, o consumo total do material de consumoadquirido, julgue o item subsecutivo , em relação às demonstrações contábeis previstas na Lei n.º 4.320/1964.

Ano: 2013

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2013 - CFC - Bacharel em Ciências Contábeis - 2º Exame |

Q426673

Contabilidade Pública

De acordo com as Normas Brasileiras de Contabilidade Aplicadas ao Setor Público, inclusive a Lei nº. 4.320/64, são demonstrações contábeis das entidades definidas no campo da contabilidade aplicada ao setor público:

Q405811

Contabilidade Pública

Assinale a alternativa correta.

Q395894

Contabilidade Pública

O Balanço Orçamentário evidencia

Q394659

Contabilidade Pública

Com base nas disposições da Lei n.º 4.320/1964 relacionadas à elaboração das demonstrações contábeis e considerando os dados da tabela acima, referentes ao encerramento do primeiro exercício financeiro da entidade governamental hipotética QT, julgue os próximos itens.

O resultado orçamentário do exercício da entidade QT foi deficitário em R$ 53.000.

O resultado orçamentário do exercício da entidade QT foi deficitário em R$ 53.000.

Ano: 2013

Banca:

Prefeitura do Rio de Janeiro - RJ

Órgão:

SMA-RJ

Prova:

FJG - RIO - 2013 - SMA-RJ - Técnico em Contabilidade |

Q379418

Contabilidade Pública

Texto associado

A Lei Orçamentária Anual - LOA de 2011 de uma determinada prefeitura previa receitas e fixava despesas no montante de R$ 90.000,00. No final do exercício estavam registrados os seguintes dados:

Sabendo-se que, durante o exercício, o orçamento não foi retificado, pode-se afirmar que:

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

TCU

Prova:

CESPE - 2013 - TCU - Auditor Federal de Controle Externo |

Q354045

Contabilidade Pública

Texto associado

Com relação às demonstrações contábeis da contabilidade governamental, julgue o item seguinte.

No balanço orçamentário, se demonstrado que houve economia orçamentária no orçamento corrente e excesso de arrecadação no orçamento de capital, é possível que ocorra déficit orçamentário.