Questões de Concurso

Sobre balanço patrimonial - bp em contabilidade pública

Foram encontradas 1.267 questões

I. O Balanço Orçamentário demonstrará as receitas detalhadas por categoria econômica e origem, especificando a previsão inicial, a previsão atualizada para o exercício, a receita realizada e o saldo, que corresponde ao excesso ou insuficiência de arrecadação. Demonstrará, também, as despesas por categoria econômica e grupo de natureza da despesa, discriminando a dotação inicial, a dotação atualizada para o exercício, as despesas empenhadas, as despesas liquidadas, as despesas pagas e o saldo da dotação. II. O Balanço Patrimonial evidencia as receitas e despesas orçamentárias, bem como os ingressos e dispêndios extra orçamentários, conjugados com os saldos de caixa do exercício anterior e os que se transferem para o exercício seguinte. III. O Balanço Financeiro é a demonstração contábil que evidencia, qualitativa e quantitativamente, a situação patrimonial da entidade pública por meio de contas representativas do patrimônio público, bem como os atos potenciais, que são registrados em contas de compensação.

Quais estão corretas?

O valor total das fontes de recursos no Quadro

de Superávit/Déficit Financeiro, constante da

composição do balanço patrimonial, deve ser igual ao

valor obtido pela diferença entre o ativo financeiro e

passivo financeiro do Quadro do Ativos e Passivos

Financeiros e Permanentes. Para a apresentação do

quadro do superávit/déficit financeiro, serão

utilizados os registros efetuados na seguinte conta

contábil:

Observe os itens a seguir, relacionados com as contas integrantes das Demonstrações Contábeis do Setor Público.

I. A atual estrutura do Balanço Orçamentário, alterada após a vigências das Normas Brasileiras de Contabilidade Aplicadas ao Setor Público, apresenta uma coluna para a previsão atualizada, a qual deve demonstrar a reestimativa da receita decorrente, entre outros casos, de registro de excesso de arrecadação, contratação de operações de créditos a serem utilizadas na abertura de créditos adicionais e atualizações monetárias autorizadas por lei, efetuadas após a data da publicação das Lei orçamentária anual;

II. O Balanço Financeiro evidencia por meio de suas contas somente as receitas e despesas orçamentárias e os ingressos e dispêndios extraorçamentários;

III. Os valores do refinanciamento da dívida mobiliária deverão constar, em destaque, no balaço orçamentário, como receitas de operações de crédito internas e externas, e no mesmo nível de associação, nas despesas com amortização da dívida de refinanciamento;

IV. A estrutura do Quadro principal do Balanço Patrimonial é demonstrada com os seguintes grupos de contas: Ativo Financeiro, Ativo Permanente, Ativo Compensado, Passivo Financeiro, Passivo Permanente e Passivo Compensado;

V. A nova estrutura do Balanço Patrimonial demonstra entre suas contas do quadro principal, uma que representa os pagamentos que foram feitos antecipadamente, cujos benefícios ou prestação de serviço à entidade ocorrerão no futuro as variações patrimoniais diminutivas.

Após análise realizada, assinale a opção que se encontram somente os itens corretos.

- superavit financeiro: R$ 125.000,00; - passivo permanente: R$ 180.000,00; - ativo real líquido: R$ 30.000,00; e - ativo compensado: R$ 40.000,00.

Com base nesses dados, assinale a alternativa que apresenta o valor do ativo permanente.

Um prefeito solicitou ao contador do município para que verifique a existência de recursos disponíveis para a abertura de um crédito especial. O contador informou que há recursos ainda não comprometidos relativos ao superávit financeiro apurado em balanço patrimonial do exercício anterior que podem ser utilizados para a abertura do crédito especial.

Segundo a Lei Federal no 4.320/64, entende-se por superávit financeiro apurado em balanço patrimonial do exercício anterior a diferença positiva entre o:

1 - O Ativo Financeiro 2 - O Ativo Permanente 3 - O Passivo Financeiro 4 - O Passivo Permanente 5 - Nas contas de compensação

( ) Compreenderá as dívidas fundadas e outros pagamentos independente de autorização orçamentária. ( ) Serão registrados os bens, valores, obrigações e situações não compreendidas nos parágrafos anteriores e que, imediata ou indiretamente, possam vir a afetar o patrimônio. ( ) Compreenderá os créditos e valores realizáveis independentemente de autorização orçamentária e os valores numerários. ( ) Compreenderá os bens, créditos e valores, cuja mobilização ou alienação dependa de autorização legislativa. ( ) Compreenderá as dívidas fundadas e outras que dependam de autorização legislativa para amortização ou resgate.

A sequência correta é:

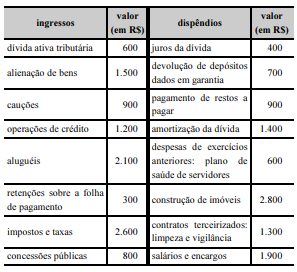

O quadro a seguir mostra ingressos e dispêndios de recursos de determinado ente público, referentes a eventos ocorridos no exercício de 20X9.

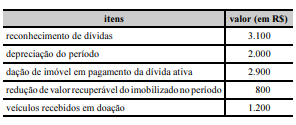

Além de não ter havido inscrição de restos a pagar no exercício nem outras despesas empenhadas, ocorreram ainda os seguintes eventos.

Considerando essa situação hipotética, julgue o item a seguir, acerca de aspectos contábeis a ela relacionados.

O saldo do ativo não circulante no balanço patrimonial de

20X9 aumentou em relação ao exercício de 20X8.

Nesse caso, é correto afirmar que deverá

Tabela 2A1-I

A tabela a seguir representa o balancete de verificação que dará origem ao balanço patrimonial de um ente público.

contas (em reais)

disponível ------------------------------------------------------------------------------------------ 10.500

salários e encargos ---------------------------------------------------------------------------- 220.000

provisões (curto prazo) --------------------------------------------------------------------------- 8.000

receita de transferência ----------------------------------------------------------------------- 198.000

estoque de materiais de consumo (curto prazo) ----------------------------------------- 28.000

financiamentos (longo prazo) ----------------------------------------------------------------- 35.000

tributos a recolher -------------------------------------------------------------------------------- 45.000

veículos pesados --------------------------------------------------------------------------------- 70.000

depreciação acumulada ------------------------------------------------------------------------ 14.000

variação patrimonial diminutiva paga antecipadamente (curto prazo) --------------- 1.500

terreno --------------------------------------------------------------------------------------------- 120.000

despesa de água ---------------------------------------------------------------------------------- 6.000

receita de taxas ----------------------------------------------------------------------------------- 95.000

receita de aplicações ----------------------------------------------------------------------------- 1.000

materiais permanentes ------------------------------------------------------------------------- 34.000

aplicações financeiras (curto prazo) -------------------------------------------------------- 12.000

patrimônio/capital social ---------------------------------------------------------------------- 100.000

despesas de aluguel ---------------------------------------------------------------------------- 34.000