Questões de Concurso

Sobre balanço patrimonial - bp em contabilidade pública

Foram encontradas 1.298 questões

Nesse caso, é correto afirmar que deverá

Tabela 2A1-I

A tabela a seguir representa o balancete de verificação que dará origem ao balanço patrimonial de um ente público.

contas (em reais)

disponível ------------------------------------------------------------------------------------------ 10.500

salários e encargos ---------------------------------------------------------------------------- 220.000

provisões (curto prazo) --------------------------------------------------------------------------- 8.000

receita de transferência ----------------------------------------------------------------------- 198.000

estoque de materiais de consumo (curto prazo) ----------------------------------------- 28.000

financiamentos (longo prazo) ----------------------------------------------------------------- 35.000

tributos a recolher -------------------------------------------------------------------------------- 45.000

veículos pesados --------------------------------------------------------------------------------- 70.000

depreciação acumulada ------------------------------------------------------------------------ 14.000

variação patrimonial diminutiva paga antecipadamente (curto prazo) --------------- 1.500

terreno --------------------------------------------------------------------------------------------- 120.000

despesa de água ---------------------------------------------------------------------------------- 6.000

receita de taxas ----------------------------------------------------------------------------------- 95.000

receita de aplicações ----------------------------------------------------------------------------- 1.000

materiais permanentes ------------------------------------------------------------------------- 34.000

aplicações financeiras (curto prazo) -------------------------------------------------------- 12.000

patrimônio/capital social ---------------------------------------------------------------------- 100.000

despesas de aluguel ---------------------------------------------------------------------------- 34.000

Tabela 2A1-I

A tabela a seguir representa o balancete de verificação que dará origem ao balanço patrimonial de um ente público.

contas (em reais)

disponível ------------------------------------------------------------------------------------------ 10.500

salários e encargos ---------------------------------------------------------------------------- 220.000

provisões (curto prazo) --------------------------------------------------------------------------- 8.000

receita de transferência ----------------------------------------------------------------------- 198.000

estoque de materiais de consumo (curto prazo) ----------------------------------------- 28.000

financiamentos (longo prazo) ----------------------------------------------------------------- 35.000

tributos a recolher -------------------------------------------------------------------------------- 45.000

veículos pesados --------------------------------------------------------------------------------- 70.000

depreciação acumulada ------------------------------------------------------------------------ 14.000

variação patrimonial diminutiva paga antecipadamente (curto prazo) --------------- 1.500

terreno --------------------------------------------------------------------------------------------- 120.000

despesa de água ---------------------------------------------------------------------------------- 6.000

receita de taxas ----------------------------------------------------------------------------------- 95.000

receita de aplicações ----------------------------------------------------------------------------- 1.000

materiais permanentes ------------------------------------------------------------------------- 34.000

aplicações financeiras (curto prazo) -------------------------------------------------------- 12.000

patrimônio/capital social ---------------------------------------------------------------------- 100.000

despesas de aluguel ---------------------------------------------------------------------------- 34.000

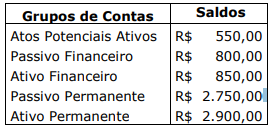

Analise a tabela a seguir, na qual constam os saldos de grupos de contas que compõem quadro do balanço patrimonial, de acordo com as normas vigentes, inclusive os dispositivos da Lei nº 4.320/1964.

De acordo com os saldos apresentados na tabela:

As Subvenções e Assistência Governamentais são abordadas na Norma Brasileira de Contabilidade Técnica Geral – NBC TG 07 (R2). Em relação a esse assunto, considere:

I. Subvenções recebidas por ativos não monetários devem ser reconhecidas pelo seu valor justo.

II. O método de contabilização a ser adotado para subvenção governamental está diretamente ligado a forma de recebimento desta.

III. No Balanço Patrimonial a subvenção pode ser registrada no passivo (receita diferida) ou no ativo (como redução do ativo relacionado).

IV. Na Demonstração do Resultado a subvenção pode ser apresentada como crédito.

V. Somente as subvenções que represente acréscimo de rendimento devem ser registradas na Demonstração do Resultado.

Está correto o que consta APENAS de

De acordo com a Parte V do Manual de Contabilidade Aplicado ao Setor Público, para atender às determinações legais e às normas contábeis vigentes, analise as afirmativas abaixo sobre a composição do Balanço Patrimonial.

I. Quadro do Superávit / Déficit Financeiro.

II. Quadro dos Ativos e Passivos Financeiros e Permanentes.

III. Quadro das Contas de Compensação (controle).

Assinale a alternativa correta.

Para responder a questão, considere as informações do código, conta e valores apresentados no Balanço Patrimonial de um determinado ente público, de acordo com a Lei nº 4.320/64.

Para responder a questão, considere as informações do código, conta e valores apresentados no Balanço Patrimonial de um determinado ente público, de acordo com a Lei nº 4.320/64.

Para responder a questão, considere as informações do código, conta e valores apresentados no Balanço Patrimonial de um determinado ente público, de acordo com a Lei nº 4.320/64.

Considere as seguintes transações ocorridas no mês de dezembro de 2018, em uma determinada entidade pública municipal:

− Arrecadação de receita de Taxas pela Prestação de Serviços no valor de R$ 800.000,00. Tal receita foi lançada em

novembro de 2018.

− Lançamento de receita de Taxas pela Prestação de Serviços no valor de R$ 600.000,00. Tal receita foi arrecadada em janeiro de 2019.

− Empenho, liquidação e pagamento de despesa corrente com Pessoal e Encargos Sociais no valor de R$ 110.000,00 referente a dezembro de 2018.

− Pagamento de R$ 40.000,00 referente à aquisição de um veículo novo, cujo empenho e liquidação ocorreram em julho de 2018.

− Reconhecimento da depreciação mensal dos bens móveis e imóveis no valor de R$ 31.000,00.

− Reconhecimento da perda por redução ao valor recuperável dos bens móveis no valor de R$ 20.000,00.

− Reconhecimento de ajustes de perdas de estoques no valor de R$ 13.000,00.

− Liquidação de despesa corrente no valor de R$ 12.000,00 referente a Outros Serviços de Terceiros − Pessoa Jurídica. A

despesa liquidada se refere ao serviço prestado, no mês de dezembro de 2018, para a manutenção do sistema de

segurança do edifício-sede da referida entidade, cuja nota de empenho foi emitida em setembro de 2018. Tal despesa foi

paga, pelo valor total do empenho de R$ 12.000,00, em janeiro de 2019.

− Consumo de material de limpeza e produtos para higienização no valor de R$ 3.000,00. O material estava em estoque no início do mês de dezembro de 2018 e se refere à despesa corrente paga em agosto de 2018.

− Distribuição gratuita de fraldas descartáveis a famílias carentes no valor de R$ 2.000,00. As fraldas estavam em estoque no início do mês de dezembro de 2018 e se referem à despesa corrente paga em setembro de 2018.

De acordo com a Lei 4.320, de 17/03/1964, os resultados gerais do exercício serão demonstrados no Balanço Orçamentário, no Balanço Financeiro, no Balanço Patrimonial e na Demonstração das Variações Patrimoniais.

Analise as afirmativas abaixo, e assinale a alternativa INCORRETA:

O Patrimônio Público compreende o conjunto de bens, direitos e obrigações, avaliáveis em moeda corrente, das entidades que compõem a Administração Pública. Com base nesse fato, analise as afirmativas abaixo:

I. As variações patrimoniais qualitativas são aquelas que alteram os elementos do patrimônio, provocando alteração no resultado patrimonial, já que a sua composição pode ocorrer devido a alterações que constituem fatos contábeis permutativos.

II. As variações patrimoniais quantitativas são as alterações que ocorrem por fatos que aumentam ou diminuem o patrimônio líquido. Podem ser aumentativas e diminutivas.

III. Desincorporação ou baixa é a expressão usada para excluir, retirar ou desagregar elementos constantes do patrimônio público. Pode originar-se de forma aumentativa ou diminutiva, respectivamente, conforme as novas normas editadas pela Secretaria do Tesouro Nacional (STN).

Está(ão) correta(s) apenas a(s) afirmativa(s)

O Balanço Patrimonial demonstrará, entre outros:

1. O Passivo Permanente.

2. O Ativo Financeiro.

3. As Contas de Compensação.

4. O Passivo Financeiro.

5. O Ativo Permanente.

A soma dos itens corretos é:

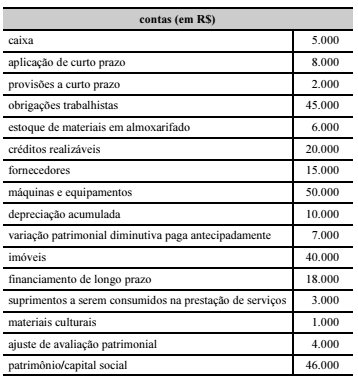

A tabela seguinte contém informações que subsidiarão o gestor contábil de um ente público na preparação do balanço patrimonial desse ente.

O gestor, a partir das informações apresentadas na tabela, estimou, em sua prévia, que o ativo totalizava R$ 123.000. Um auditor de controle interno, após conferir a estimativa do gestor, identificou erro na avaliação.

Nesse caso, a declaração do auditor deve ter apontado que o total

do ativo estava