Questões de Concurso

Sobre classificação da despesa orçamentária em contabilidade pública em contabilidade pública

Foram encontradas 1.028 questões

Ano: 2015

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2015 - SEFAZ-PI - Auditor Fiscal da Fazenda Estadual - Conhecimentos Específicos |

Q471286

Contabilidade Pública

Considere as seguintes assertivas em relação às Subvenções e Assistências Governamentais:

I. Uma subvenção governamental gratuita deve ser reconhecida diretamente no Patrimônio Líquido.

II. Uma subvenção governamental não gratuita deve ser reconhecida como receita na demonstração do resultado nos períodos ao longo dos quais a entidade reconhece os custos relacionados à subvenção que são objeto de compensação.

III. Caso a subvenção governamental recebida não possa ser distribuída como dividendos, após ser reconhecida no resultado, deve ser destinada para Reserva de Incentivos Fiscais.

Está correto o que se afirma em

I. Uma subvenção governamental gratuita deve ser reconhecida diretamente no Patrimônio Líquido.

II. Uma subvenção governamental não gratuita deve ser reconhecida como receita na demonstração do resultado nos períodos ao longo dos quais a entidade reconhece os custos relacionados à subvenção que são objeto de compensação.

III. Caso a subvenção governamental recebida não possa ser distribuída como dividendos, após ser reconhecida no resultado, deve ser destinada para Reserva de Incentivos Fiscais.

Está correto o que se afirma em

Ano: 2014

Banca:

FDC

Órgão:

FIOCRUZ

Prova:

FDC - 2014 - FIOCRUZ - Analista em Gestão de Saúde - Contabilidade |

Q470915

Contabilidade Pública

Sobre a categoria econômica da despesa, analise as afirmativas a seguir:

I – O critério por categorias econômicas tem o objetivo de oferecer informações sobre os efeitos que o gasto público tem na atividade econômica de um país.

II – A despesa é classificada em duas categorias econômicas: despesa corrente e despesa de capital.

III – As despesas correntes são destinadas à manutenção e funcionamento dos serviços públicos gerais.

IV – As despesas de capital são efetuadas pela administração pública com a intenção de adquirir ou constituir bens de capital.

Estão corretas as afirmativas:

I – O critério por categorias econômicas tem o objetivo de oferecer informações sobre os efeitos que o gasto público tem na atividade econômica de um país.

II – A despesa é classificada em duas categorias econômicas: despesa corrente e despesa de capital.

III – As despesas correntes são destinadas à manutenção e funcionamento dos serviços públicos gerais.

IV – As despesas de capital são efetuadas pela administração pública com a intenção de adquirir ou constituir bens de capital.

Estão corretas as afirmativas:

Ano: 2013

Banca:

IMA

Órgão:

Câmara Municipal de Governador Edson Lobão - MA

Prova:

IMA - 2013 - Câmara Municipal de Governador Edson Lobão - MA - Assessor Contábil |

Q463427

Contabilidade Pública

Dentre as alternativas abaixo, qual a que NÃO corresponde a uma Despesa de Capital:

Ano: 2013

Banca:

FCC

Órgão:

TRT - 5ª Região (BA)

Prova:

FCC - 2013 - TRT - 5ª Região (BA) - Analista Judiciário - Contabilidade |

Q462189

Contabilidade Pública

O governo federal, a partir de um dos seus ministérios, abre concurso para premiação dos melhores trabalhos científicos sobre inovação tecnológica. Para o pagamento de prêmios em pecúnia serão gastos R$ 100.000,00 e para a aquisição de troféus, R$ 5.000,00. Quanto à classificação da despesa orçamentária por natureza, o valor de

Ano: 2013

Banca:

FCC

Órgão:

TRE-RO

Prova:

FCC - 2013 - TRE-RO - Analista Judiciário - Contabilidade |

Q458510

Contabilidade Pública

Texto associado

Atenção: Considerando a classificação da receita e da despesa realizada, sob o aspecto orçamentário e com base na movimentação financeira a seguir, responda à questão.

O Estado de Cerrado do Sul, no período de janeiro a outubro de 2013, realizou as seguintes transações financeiras relativamente a recebimentos e pagamentos:

O Estado de Cerrado do Sul, no período de janeiro a outubro de 2013, realizou as seguintes transações financeiras relativamente a recebimentos e pagamentos:

O total das despesas correntes e de capital pagas no período totaliza, em reais, respectivamente:

Ano: 2014

Banca:

FEPESE

Órgão:

MPE-SC

Prova:

FEPESE - 2014 - MPE-SC - Analista de Contas Públicas - Contabilidade |

Q458035

Contabilidade Pública

Segundo a Lei n o 4.320/64, em relação à Despesa, é correto afirmar:

Ano: 2013

Banca:

FGV

Órgão:

AL-MT

Prova:

FGV - 2013 - AL-MT - Técnico Legislativo - Nível Superior |

Q450144

Contabilidade Pública

Texto associado

Observe as informações a seguir sobre a administração orçamentária e financeira de um ente público e responda às questões 55 , 56 e 57:

Os valores da receita corrente e da despesa de capital executadas pelo enfoque orçamentário são, respectivamente, de

Ano: 2014

Banca:

FCC

Órgão:

SEFAZ-PE

Prova:

FCC - 2014 - SEFAZ-PE - Auditor Fiscal do Tesouro Estadual - Conhecimentos Específicos |

Q446130

Contabilidade Pública

Para responder à questão , considere as seguintes transações ocorridas em uma entidade pública governamental durante o exercício financeiro de 2013:

- Empenho e liquidação da despesa com material de consumo no valor de R$ 160.000,00.

- Lançamento e Arrecadação de receitas referentes a serviços prestados no exercício financeiro de 2013 no valor de R$ 90.000,00.

- Recebimento de dívida ativa não tributária no valor de R$ 240.000,00.

- Recebimento de receitas imobiliárias referentes ao exercício financeiro de 2013 no valor de R$ 360.000,00.

- Redução da Dívida Fundada em decorrência de variação cambial no valor de R$ 60.000,00 referente ao exercício financeiro de 2013.

- Empenho, liquidação e pagamento de juros e encargos da dívida referentes ao exercício de 2013 no valor de R$ 120.000,00.

- Reconhecimento da despesa de depreciação dos Imóveis no valor de R$ 100.000,00 referente ao exercício financeiro de 2013.

- Utilização de material de consumo no valor de R$ 40.000,00.

O aumento no resultado de execução do orçamento corrente (superávit do orçamento corrente), referente ao exercício financeiro de 2013, provocado por estas transações tomadas em conjunto foi, em reais,

- Empenho e liquidação da despesa com material de consumo no valor de R$ 160.000,00.

- Lançamento e Arrecadação de receitas referentes a serviços prestados no exercício financeiro de 2013 no valor de R$ 90.000,00.

- Recebimento de dívida ativa não tributária no valor de R$ 240.000,00.

- Recebimento de receitas imobiliárias referentes ao exercício financeiro de 2013 no valor de R$ 360.000,00.

- Redução da Dívida Fundada em decorrência de variação cambial no valor de R$ 60.000,00 referente ao exercício financeiro de 2013.

- Empenho, liquidação e pagamento de juros e encargos da dívida referentes ao exercício de 2013 no valor de R$ 120.000,00.

- Reconhecimento da despesa de depreciação dos Imóveis no valor de R$ 100.000,00 referente ao exercício financeiro de 2013.

- Utilização de material de consumo no valor de R$ 40.000,00.

O aumento no resultado de execução do orçamento corrente (superávit do orçamento corrente), referente ao exercício financeiro de 2013, provocado por estas transações tomadas em conjunto foi, em reais,

Ano: 2011

Banca:

FGV

Órgão:

SEFAZ-RJ

Prova:

FGV - 2011 - SEFAZ-RJ - Analista de Controle Interno - Prova 2 |

Q445820

Contabilidade Pública

No que concerne ao conceito e classificação relacionados com despesa pública, analise as afirmativas a seguir:

I. Toda receita orçamentária efetiva é uma receita primária, mas nem toda receita primária é uma receita orçamentária efetiva.

II. As receitas de capital constituem, a princípio, fatos meramente permutativos e resultam do aumento do ativo ou com aumento simultâneo do passivo.

III. Serão classificadas como receita orçamentária, sob as rubricas próprias, todas as receitas arrecadadas, ainda que não previstas na Lei Orçamentária Anual.

Assinale

I. Toda receita orçamentária efetiva é uma receita primária, mas nem toda receita primária é uma receita orçamentária efetiva.

II. As receitas de capital constituem, a princípio, fatos meramente permutativos e resultam do aumento do ativo ou com aumento simultâneo do passivo.

III. Serão classificadas como receita orçamentária, sob as rubricas próprias, todas as receitas arrecadadas, ainda que não previstas na Lei Orçamentária Anual.

Assinale

Ano: 2014

Banca:

FCC

Órgão:

TRT - 13ª Região (PB)

Prova:

FCC - 2014 - TRT - 13ª Região (PB) - Analista Judiciário - Contabilidade |

Q444339

Contabilidade Pública

Determinada entidade do Setor Público, realizou operações de créditos, para atender a financiamento de obras e serviços públicos, no valor de R$ 120.000.000,00, com prazo de amortização de 48 meses e juros mensais de R$ 1.200.000,00. Com relação à classificação econômica da despesa com amortização e os juros da dívida, nos termos da Lei Federal no 4.320/1964, a amortização

Ano: 2014

Banca:

FCC

Órgão:

TRT - 13ª Região (PB)

Prova:

FCC - 2014 - TRT - 13ª Região (PB) - Analista Judiciário - Contabilidade |

Q444338

Contabilidade Pública

Ruy Sábio, secretário de governo de determinado estado brasileiro, alugou um prédio de cinco andares, para instalação do gabinete do governador, pelo prazo de 36 meses, no valor mensal de R$ 5.000,00, iniciando-se em 01/07/2013. Sob o aspecto orçamentário, nos termos da Lei Federal n° 4.320/1964, a classificação da despesa orçamentária e o valor empenhado para o exercício de 2013, são, respectivamente:

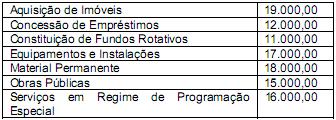

Q437176

Contabilidade Pública

Analise os valores da Despesa de Capital demonstrada abaixo, que foram extraídos dos livros contábeis de um órgão público brasileiro e, em seguida, assinale a alternativa que apresenta, respectivamente, os valores contabilizados em Investimento e Inversões Financeiras.

Q426735

Contabilidade Pública

Na Administração Pública, em que momento é registrada a incorporação de bens por mutação patrimonial?

Ano: 2009

Banca:

FCC

Órgão:

TCE-GO

Prova:

FCC - 2009 - TCE-GO - Analista de Controle Externo - Ciências Contábeis |

Q422391

Contabilidade Pública

Considere os itens extraídos dos relatórios de execução orçamentária relativos às despesas de uma Prefeitura no exercício de X1:

Despesas R$ (mil)

Construção de posto de saúde................................................................ 150.000

Consultas Médicas ................................................................................. 600.000

Função Educação ................................................................................. . 980.000

Limpeza de ruas e praças ....................................................................... 145.000

Material de Consumo ............................................................................. 135.000

Pessoal e Encargos Sociais ................................................................... 1.200.000

Poder Legislativo..................................................................................... 127.000

Reorganização do Setor de Suprimentos ................................................. 50.000

Secretaria da Saúde................................................................................ 800.000

Secretaria de Planejamento e Orçamento ............................................... 150.000

Serviços de Consultoria Jurídica ............................................................. 25.000

Atenção Básica à Saúde ........................................................................ 700.000

Serviços de Terceiros............................................................................. 85.000

Ensino Fundamental ......................................................................... ..... 842.000

A soma dos itens que se referem à classificação da despesa por atividades é, em milhares de reais,

Despesas R$ (mil)

Construção de posto de saúde................................................................ 150.000

Consultas Médicas ................................................................................. 600.000

Função Educação ................................................................................. . 980.000

Limpeza de ruas e praças ....................................................................... 145.000

Material de Consumo ............................................................................. 135.000

Pessoal e Encargos Sociais ................................................................... 1.200.000

Poder Legislativo..................................................................................... 127.000

Reorganização do Setor de Suprimentos ................................................. 50.000

Secretaria da Saúde................................................................................ 800.000

Secretaria de Planejamento e Orçamento ............................................... 150.000

Serviços de Consultoria Jurídica ............................................................. 25.000

Atenção Básica à Saúde ........................................................................ 700.000

Serviços de Terceiros............................................................................. 85.000

Ensino Fundamental ......................................................................... ..... 842.000

A soma dos itens que se referem à classificação da despesa por atividades é, em milhares de reais,

Q421833

Contabilidade Pública

O grupo de natureza da despesa é um agregador de despesas com as mesmas características quanto ao objeto de gasto. Marque a alternativa que apresenta um grupo de natureza das despesas classificado na categoria econômica de despesas correntes.

Q421832

Contabilidade Pública

“Toda ação do Governo está estruturada em programas orientados para a realização dos objetivos estratégicos definidos no Plano Plurianual (PPA) para o período de 4 anos. Conforme estabelecido no art. 3º da Portaria MOG nº 42/1999, a União, os Estados, o Distrito Federal e os Municípios estabelecerão, em atos próprios, suas estruturas de programas, códigos e identificação, respeitados os conceitos determinações nela contidos. [...] Programa é o instrumento de organização da atuação governamental que articula um conjunto de ações que concorrem para a concretização de um objetivo comum preestabelecido, visando à solução de um problema ou ao atendimento de determinada necessidade ou demanda da sociedade. [...]"

(MCASP, 2012, p. 56.)

As ações correspondem ao instrumento de programação que contribui para atender ao objetivo de um programa, podendo ser orçamentárias ou não orçamentárias, sendo as ações orçamentárias classificadas, conforme a sua natureza, em: projetos, atividades e operações especiais. São despesas que não contribuem para a manutenção, expansão ou aperfeiçoamento das ações de governo, das quais não resulta um produto, e não gera contraprestação direta sob a forma de bens ou serviços:

(MCASP, 2012, p. 56.)

As ações correspondem ao instrumento de programação que contribui para atender ao objetivo de um programa, podendo ser orçamentárias ou não orçamentárias, sendo as ações orçamentárias classificadas, conforme a sua natureza, em: projetos, atividades e operações especiais. São despesas que não contribuem para a manutenção, expansão ou aperfeiçoamento das ações de governo, das quais não resulta um produto, e não gera contraprestação direta sob a forma de bens ou serviços:

Ano: 2014

Banca:

FUNIVERSA

Órgão:

SEAP-DF

Prova:

FUNIVERSA - 2014 - SEAP-DF - Auditor de Controle Interno - Planejamento e Orçamento |

Q418515

Contabilidade Pública

Com referência às receitas e às despesas de um modo geral, assinale a alternativa correta.

Ano: 2014

Banca:

VUNESP

Órgão:

TJ-PA

Prova:

VUNESP - 2014 - TJ-PA - Analista Judiciário - Fiscal de Arrecadação |

Q418038

Contabilidade Pública

Assinale a alternativa com a melhor definição de Despesa Orçamentária.

Ano: 2014

Banca:

FCC

Órgão:

TCE-PI

Prova:

FCC - 2014 - TCE-PI - Auditor Fiscal de Controle Externo |

Q416838

Contabilidade Pública

Nos termos da Portaria nº 163/2001, a transferência voluntária de recursos do governo estadual para um governo municipal vinculada à construção de uma ponte é, no governo estadual, uma despesa classificada na modalidade de aplicação

Q416426

Contabilidade Pública

“A despesa orçamentária, no que se refere às categorias econômicas, deverá, de conformidade com a Portaria Interministerial nº 163/2001, ser classificada em despesas __________________ e __________________.” Assinale a alternativa que completa correta e sequencialmente a afirmativa anterior.