Questões de Concurso

Comentadas sobre classificação da receita orçamentária na contabilidade pública em contabilidade pública

Foram encontradas 93 questões

Acerca de orçamento e contabilidade pública, julgue o item.

De acordo com a classificação por fonte de recursos, as receitas orçamentárias são classificadas como ordinárias, quando o produto da sua arrecadação não estiver atrelado a nenhum marco legal, podendo ser livremente aplicado pelo órgão ou pela entidade, e como vinculadas, quando a destinação do recurso tiver finalidades específicas, estabelecidas na legislação.

Fonte : https://www.portaldatransparencia.gov.br/ entenda-a-gestao-publica/execucao-despesa-publica

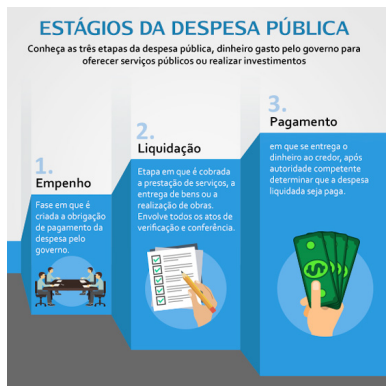

A respeito dos conhecimentos sobre os estágios de execução da despesa pública previstos na Lei nº 4.320/64, é correto afirmar que:

Avalie as afirmações sobre tipos de alterações no patrimônio de uma entidade pública.

I – O registro contábil da depreciação de um bem, devidamente registrado no ativo da entidade, gera uma variação patrimonial qualitativa.

II – O recebimento de um tributo de um contribuinte no ano de 2022, cujo fato gerador ocorreu no ano de 2020, gera uma variação patrimonial qualitativa.

III – O pagamento de uma despesa em 2022, que foi devidamente inscrita em Restos a Pagar Processados de 2021, gera uma variação patrimonial qualitativa.

IV – O reconhecimento de uma dívida passiva gera um acréscimo no passivo e é exemplo de uma variação patrimonial quantitativa diminutiva, com a consequente redução da situação patrimonial líquida da entidade.

V – O pagamento de uma despesa pública orçamentária em 30/06/2022, cujo fato gerador ocorreu concomitantemente à liquidação em 31/03/2022, gera variação patrimonial quantitativa diminutiva, com redução da disponibilidade financeira da entidade.

Está correto apenas o que se afirma em

De acordo com o Ementário da Classificação por Natureza de Receita, as receitas orçamentárias realizadas por um Tribunal

Regional do Trabalho decorrentes de “Indenizações, Restituições e Ressarcimentos” e de “Exploração do Patrimônio Imobiliário

do Estado” devem ser classificadas quanto à origem, respectivamente, como

O resultado do Banco Central e a remuneração das disponibilidades do Tesouro consistem em receitas correntes.

Considerando a legislação contábil aplicada ao setor público, bem como o que dispõem o Manual de Contabilidade Aplicada ao Setor Público (MCASP), em sua 9.ª edição (2021), e a Lei n.º 4.320/1964, julgue o item.

As multas e os juros de mora provenientes de receitas

de capital são classificados como receitas orçamentárias

correntes, sob o código 1.9.4.0.00.0.0.

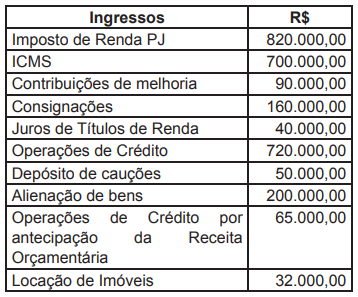

O Balancete de Verificação de um determinado ente público mostrou os seguintes saldos de receitas, em reais:

De acordo com as informações, o saldo das receitas correntes é de:

A Legislação Contábil aplicada ao Setor Público constitui-se basicamente da Lei n.o 4.320/1964, que estabelece normas gerais de direito financeiro, das Normas Brasileiras de Contabilidade Técnica do Setor Público (NBC TSP), do Conselho Federal de Contabilidade e do Manual de Contabilidade Aplicável ao Setor Público, editado pela Secretaria do Tesouro Nacional. De acordo com essa legislação, julgue o item.

São impostos de competência da União o imposto sobre

produtos industrializados, o imposto sobre a

propriedade territorial rural e o imposto sobre grandes

fortunas, mas não o imposto sobre transmissão causa

mortis e doações, que é de competência municipal.

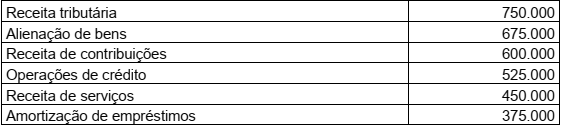

A próxima tabela mostra dados referentes à execução orçamentária de um ente público.

O montante de recursos que não foram reconhecidos como receitas orçamentárias é igual a R$ 138.000.000.

Uma entidade do setor público contabilizou as seguintes receitas, no ano de X0:

Amortização de empréstimos: R$ 25.000;

Impostos e taxas: R$ 50.000;

Operações de crédito: R$ 12.000;

De serviços: R$ 40.000;

Patrimonial: R$ 30.000;

Alienação de bens: R$ 60.000.

Assinale a opção que indica o montante das receitas de capital da entidade em X0.

Essa destinação pode ser classificada corretamente como destinação

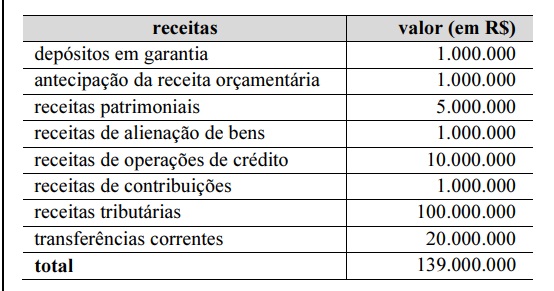

Associe corretamente o conceito/classificação à definição relacionada à execução orçamentária e financeira das receitas e despesas públicas.

CONCEITOS/CLASSIFICAÇÕES

1 - Empenho

2 - Lançamento

3 - Créditos adicionais

4 - Modalidade de aplicação

5 - Receitas intraorçamentárias

DEFINIÇÕES

( ) São autorizações de despesas não computadas ou insuficientemente dotadas na Lei Orçamentária Anual.

( ) Decorrem de operações entre órgãos e entidades integrantes dos orçamentos fiscal e da seguridade social da mesma esfera de governo.

( ) Etapa em que a repartição competente verifica a procedência do crédito fiscal, o contribuinte devedor e processa o registro contábil.

( ) Informação gerencial que tem a finalidade de indicar se os recursos serão aplicados diretamente pela entidade ou se serão entregues a outro ente da federação.

( ) Estágio de execução da despesa pública em que, emanado pela autoridade competente, cria para o Estado a obrigação de pagamento, pendente ou não de implemento de condição.

A sequência correta dessa associação é

Relativamente à classificação orçamentária de despesa e receita públicas, julgue o próximo item.

Ao aumentar a disponibilidade financeira do Estado, a categoria econômica da receita orçamentária de capital provoca efeito positivo sobre o patrimônio líquido.

Suponha-se que o governo federal destine a um estado, por meio de convênio, recursos para a aquisição de equipamentos a serem utilizados na execução de programa para ações na área da saúde. Nesse caso, é correto afirmar que, no orçamento do estado, esses recursos constituem transferências correntes.