Questões de Concurso

Comentadas sobre contabilidade pública - noções introdutórias em contabilidade pública

Foram encontradas 159 questões

Com base na Lei n.º 4.320/1964, nas Normas Brasileiras de Contabilidade Aplicadas ao Setor Público, do Conselho Federal de Contabilidade (NBC TSP), e no Manual de Contabilidade Aplicada ao Setor Público (MCASP), 9.ª ed., 2021, da Secretaria do Tesouro Nacional, julgue o item.

No Brasil, de acordo com a Lei n.º 4.320/1964, adota-se

um regime contábil misto para o reconhecimento de

receitas e despesas orçamentárias.

Sobre a Classificação e estruturação orçamentária, o texto acima se refere a:

A escrituração será executada, exceto:

A informação sobre a situação patrimonial do governo ou outra entidade do setor público possibilita aos usuários identificarem os recursos da entidade e as demandas sobre esses recursos na data de divulgação do relatório. Isso fornece informação útil como subsídio à avaliação de algumas questões.

Avalie se tais questões incluem

I. a extensão na qual a administração cumpriu suas obrigações em salvaguardar e administrar os recursos da entidade.

II. os montantes e o cronograma de fluxos de caixa futuros necessários aos serviços e ao pagamento das demandas existentes sobre os recursos da entidade.

III. a extensão na qual os recursos estão disponíveis para dar suporte às atividades relativas à prestação de serviços futuros.

Está correto o que se afirma em

Quanto ao orçamento e à contabilidade pública, julgue o item.

O objeto da contabilidade aplicada ao setor público é o

patrimônio público, definido como o conjunto de

direitos e bens adquiridos, formados, produzidos,

recebidos, mantidos ou utilizados pelas entidades do

setor público, caracterizadas como órgãos, fundos e

pessoas jurídicas, de direito público ou privado, que

recebam, guardem, movimentem, gerenciem ou

apliquem dinheiro, bens e valores públicos.

Tendo em vista a ampliação da compreensão das demonstrações contábeis a seus diversos usuários, estas são complementadas por informações adicionais dispostas em notas explicativas.

O Balanço Orçamentário de uma entidade pública, ao final de um dado exercício, apresentou déficit orçamentário expressivo, decorrente do volume de despesas executadas significativamente superior às receitas arrecadadas. Esse fato, em princípio, pode representar uma irregularidade.

Uma informação que pode ser apresentada em nota explicativa pela entidade para auxiliar na análise e compreensão desse cenário se refere a:

Um dos anexos do RGF tem o objetivo de assegurar a transparência das operações de crédito contraídas pelo ente federativo, além de verificar os limites fiscais aplicáveis.

Ao analisar a adequação do conteúdo do Demonstrativo das Operações de Crédito de um ente federativo, um agente de controle deve considerar que:

I - A arrecadação de receita orçamentária por mutação não se traduz em aumento ou diminuição do patrimônio líquido da entidade,

PORQUE

II - esse recebimento decorre do aumento de obrigação de longo prazo ou alienação de bens ou valores do ativo.

Sobre as asserções, é correto afirmar que

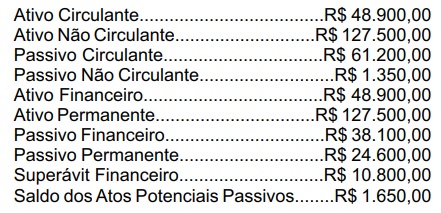

Com base nesses dados, pode-se afirmar que o valor do Saldo Patrimonial indicado na referida demonstração era igual a:

As características qualitativas da informação contábil são fundamentais na elaboração das demonstrações financeiras. Existem as características qualitativas fundamentais e as características qualitativas de melhoria. Considerando esse contexto, a qual característica se refere o parágrafo abaixo, retirado do CPC 00 R2?

“Relatórios financeiros são elaborados para usuários que têm conhecimento razoável das atividades comerciais e econômicas e que revisam e analisam as informações de modo diligente. Algumas vezes, mesmo usuários bem informados e diligentes podem precisar buscar o auxílio de consultor para compreender informações sobre fenômenos econômicos complexos”.

Suponha-se que os créditos tributários de um ente tenham baixíssima probabilidade de recebimento. Nesse caso, por não atenderem à definição de ativo, deverão ser desreconhecidos, mas continuarão sendo objeto de controle contábil.

Nessas condições, o concedente deve reconhecer contabilmente, para com o concessionário,

Recursos financeiros recebidos em caráter temporário pelo Estado para devolução posterior a seus proprietários são considerados ingressos extraorçamentários.

Os objetivos das informações contábeis e das estatísticas de finanças públicas podem ocasionar interpretações diferentes para um mesmo fenômeno.

I. De acordo com a Lei nº 4.320/1964, o exercício financeiro coincide com o ano civil, exceto nos casos de calamidade pública, quando o exercício poderá ser estendido por até quatro meses.

II. Pertencem ao exercício financeiro as despesas nele empenhadas, e devem ser inscritas em Restos a Pagar as despesas empenhadas e não pagas dentro do exercício.

III. Pertencem ao exercício financeiro as receitas nele arrecadadas, portanto, as receitas apenas lançadas, mas não arrecadadas dentro do exercício não afetam a situação líquida patrimonial do respectivo ente público.

Quais estão corretas?