Questões de Concurso

Sobre demonstrações contábeis em contabilidade pública

Foram encontradas 5.675 questões

Leia as afirmativas a seguir e assinale a alternativa correta.

I. Empenho Ordinário é o tipo de empenho utilizado para as despesas de valor fixo e previamente determinado, cujo pagamento deva ocorrer de uma só vez.

II. Empenho global é o tipo de empenho utilizado para as despesas cujo montante não se pode determinar previamente, tais como serviços de fornecimento de água e energia elétrica, aquisição de combustíveis e lubrificantes e outros.

III. As contas do balancete, no fim do exercício, sejam patrimoniais ou de resultado, nem sempre representam, entretanto, os valores reais do patrimônio, naquela data, nem as variações patrimoniais do exercício, porque os registros contábeis não acompanham a dinâmica patrimonial no mesmo ritmo em que ela se desenvolve.

IV. Reversões de reserva correspondem às alterações ocorridas nas contas que registram as reservas, mediante a reversão de valores para a conta Lucros Acumulados, em virtude daqueles valores não serem mais utilizados.

V. A demonstração de lucros ou prejuízos acumulados deverá discriminar as transferências para reservas, os dividendos, a parcela dos lucros incorporada ao capital e o saldo ao fim do período.

Estão corretas as afirmativas:

A respeito das Demonstrações das Mutações do Patrimônio Líquido, considere V para afirmativa verdadeira e F para falsa:

( ) A Comissão de Valores Mobiliários (CVM) determina que a Demonstração das Mutações do Patrimônio Líquido sejam publicadas pelas empresas de tipo capital aberto.

( ) Determinar estratégias para o crescimento da empresa no mercado não é uma função das Demonstrações das Mutações do Patrimônio Líquido. Os dados da Demonstração das Mutações do Patrimônio Líquido servem como complemento ao Balanço Patrimonial da organização.

( ) Valor da alienação das partes beneficiárias e bônus de subscrição não altera o Patrimônio Líquido.

A sequência correta, de cima para baixo, é:

A respeito da apuração de resultado patrimonial, é correto afirmar:

Conta Valor (R$) Receita Orçamentária 100.000 Saldo do Exercício Anterior 5.000 Despesa Orçamentária 95.000 Transferências Financeiras Concedidas 15.000 Transferências Financeiras Recebidas 20.000 Pagamentos Extraorçamentários 10.000 Saldo para o Exercício Seguinte 10.000 Recebimentos Extraorçamentários 5.000

Então, o total da coluna “Ingressos” no Balanço Financeiro foi de:

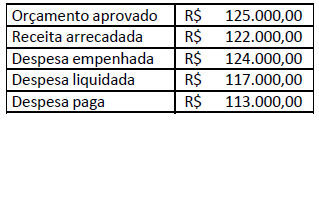

Considere as seguintes informações de um determinado ente público:

Com base somente nessas informações e

considerando os conceitos relativos à elaboração

do Balanço Financeiro, o Resultado Financeiro do

Exercício é

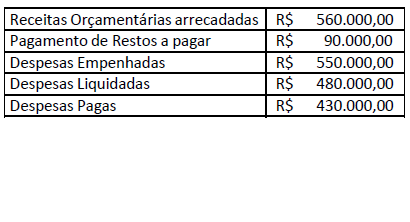

Determinado ente público apresentou, em 31/12/2018, os seguintes saldos orçamentários referentes ao ano de 2018:

Com base somente nessas informações e

considerando os conceitos relativos à elaboração

do Balanço Orçamentário, o resultado da execução

orçamentária no exercício é:

I A DVP é elaborada utilizando-se as classes 3 (variações patrimoniais diminutivas) e 4 (variações patrimoniais aumentativas) do PCASP. II A DVP é gerada apenas a partir de fatos contábeis modificativos ou mistos, pois não sofre influência dos fatos permutativos. III A DVP deverá ser acompanhada de notas explicativas, divulgando separadamente apenas os valores dos itens relevantes que compõem as VPA e as VPD. IV Caso haja contas intraorçamentárias (nível de consolidação 2), estas devem ser incluídas para fins de consolidação das demonstrações contábeis no âmbito de cada ente.

Das afirmações, estão corretas

Sabendo que o Passivo Financeiro e o Passivo Permanente somam R$ 131.037.958,27, o Saldo Patrimonial em 2016 foi de

Em uma determinada fundação pública foram registrados os seguintes eventos, em R$:

• Lançamento de imposto: 83.000

• Arrecadação de imposto: 70.000

• Compra de veículos à vista com recebimento imediato: 29.000

• Empenho de folha de pessoal: 12.000 (não houve liquidação, nem pagamento)

• Empenho e liquidação de despesas com luz: 3.000 (não houve pagamento)

Considerando as informações acima, o resultado orçamentário vai indicar: