Questões de Contabilidade Pública - Demonstrações Contábeis para Concurso

Foram encontradas 5.330 questões

Um município apresentou os seguintes dados referentes ao seu último exercício social:

Em R$

Receita prevista 1.000.000,00

Receita arrecadada 800.000,00

Despesa prevista 1.000.000,00

Despesa empenhada 700.000,00

Despesa liquidada 300.000,00

O resultado orçamentário do exercício é, em R$:

Os dados a seguir foram retirados do Balanço Financeiro de um ente federado em 2018:

O saldo do exercício seguinte, em R$, totalizou:

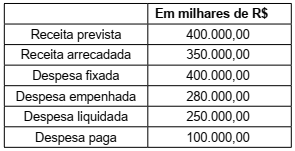

Os dados a seguir foram retirados do Balanço Orçamentário de um município localizado no sudeste do país em 2018:

O resultado orçamentário do município em 2018, é, em

R$:

A Norma Brasileira de Contabilidade Aplicada ao Setor Público – NBC TSP 07 – dispõe sobre o ativo imobilizado.

Sobre a referida norma, assinale a alternativa incorreta.

• Arrecadação de receitas no valor de R$ 10.000. • Empenho da despesa no valor de R$ 9.000. • Liquidação da despesa no valor de R$ 7.000. • Pagamento da despesa no valor de R$ 6.000.

Com base nesses saldos, é correto afirmar que:

Determinada entidade pública apresentou os seguintes dados referentes ao exercício financeiro de X1:

Receita Prevista: R$ 4.000,00

Receita Lançada: R$ 3.980,00

Receita Arrecadada: R$ 3.900,00

Despesa Fixada: R$ 4.000,00

Despesa Empenhada: R$ 3.800,00

Despesa Liquidada: R$ 3.550,00

Despesa Paga: R$ 3.000,00

De acordo com a Lei n.º 4.320/64, o valor das

receitas e das despesas que pertencem ao exercício

financeiro de X1 são, respectivamente:

Com base nas informações expostas, o valor contábil apresentado pela Prefeitura Municipal de Betim (MG), no Balanço Patrimonial de 31/12/2019, foi de

Dotação inicial da despesa orçamentária: R$ 1.313.658.890,00 Recebimento de caução depositada como garantia: R$ 800.000,00 Previsão da receita orçamentária: R$ 1.313.658.890,00 Despesa orçamentária empenhada: R$ 1.010.200.000,00 Despesa orçamentária liquidada: R$ 954.254.873,11 Despesa orçamentária paga: R$ 876.405.011,00 Pagamento de restos a pagar processados: R$ 250.000,00 Pagamento de restos a pagar não processados: R$ 750.000,00 Reconhecimento de perdas com almoxarifado: R$ 2.000.000,00 Reconhecimento de depreciação de bens móveis e imóveis: R$ 3.800.000,00 Receita orçamentária arrecadada: R$ 963.000.000,00 Previsão da receita atualizada: R$ 1.313.658.890,00

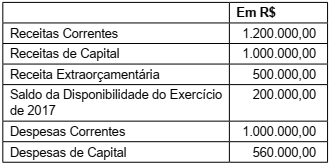

Nos termos da Lei nº 4.320/1964 e com base nas informações apresentadas, o resultado da execução orçamentária, referente ao exercício financeiro de 2017, foi

Conforme as informações apresentadas, a despesa corrente orçamentária foi registrada em

Nesse sentido, pode-se afirmar que a diferença positiva entre as receitas realizadas e as despesas empenhadas deve ser demonstrada como: