Questões de Concurso

Sobre demonstrações contábeis em contabilidade pública

Foram encontradas 5.675 questões

I - O Balanço Orçamentário demonstrará as receitas e despesas previstas em confronto com as realizadas. II - Os Restos a Pagar do exercício serão computados na despesa extra-orçamentária para compensar sua inclusão na receita orçamentária. III - Em relação à avaliação dos elementos patrimoniais, poderão ser feitas reavaliações dos bens móveis. IV - O Passivo Financeiro compreenderá as dívidas fundadas e outros pagamentos independente de autorização orçamentária.

Assinale a alternativa CORRETA:

Dotação atualizada das despesas R$ 830.000,00 Despesas Empenhadas R$ 720.000,00 Despesas liquidadas R$ 680.000,00 Despesas Pagas R$ 630.000,00

O valor inscrito em restos a pagar não processado, no referido exercício, foi:

O valor das Despesas orçamentárias que causaram uma redução efetiva no Caixa/Bancos foi de:

I Aprovação da LOA com receitas e despesas previstas e fixadas no valor de R$ 250.000 (80% na categoria econômica corrente e 20% na categoria econômica de capital). II Lançamento de impostos no valor de R$ 200.000, tendo sido arrecadados 70% desse valor. III Empenho, liquidação e pagamento de despesas com pessoal no valor de R$ 80.000. IV Recebimento em doação de bem imóvel no valor de R$ 100.000, para uso nas atividades administrativas. V Empenho e liquidação de despesas com água, luz e telefone no valor de R$ 60.000, dos quais 50% foram pagos no exercício e 50%, inscritos em restos a pagar processados. VI Recebimento de depósitos restituíveis no valor de R$ 20.000.

Com base no texto 2A2-I, é correto afirmar que, no balanço financeiro daquele exercício financeiro, os recebimentos extraorçamentários continham

I Aprovação da LOA com receitas e despesas previstas e fixadas no valor de R$ 250.000 (80% na categoria econômica corrente e 20% na categoria econômica de capital). II Lançamento de impostos no valor de R$ 200.000, tendo sido arrecadados 70% desse valor. III Empenho, liquidação e pagamento de despesas com pessoal no valor de R$ 80.000. IV Recebimento em doação de bem imóvel no valor de R$ 100.000, para uso nas atividades administrativas. V Empenho e liquidação de despesas com água, luz e telefone no valor de R$ 60.000, dos quais 50% foram pagos no exercício e 50%, inscritos em restos a pagar processados. VI Recebimento de depósitos restituíveis no valor de R$ 20.000.

No rol das variações patrimoniais aumentativas da demonstração das variações patrimoniais (DVP) do exercício financeiro de que trata o texto 2A2-I, constavam impostos no valor de

I. Receita II. Despesa III. Fluxo de caixa

As demonstrações contábeis retratam os efeitos patrimoniais e financeiros das transações e outros eventos, por meio do grupamento destes em classes amplas de acordo com as suas características econômicas. Essas classes amplas são denominadas elementos das demonstrações contábeis.

Sobre os elementos das demonstrações contábeis, assinale a alternativa incorreta.

Relacione a COLUNA II com a COLUNA I associando os tipos de variação patrimonial com suas respectivas classificações.

COLUNA I 1. Variações patrimoniais aumentativas 2. Variações patrimoniais diminutivas

COLUNA II ( ) Pessoal e encargos ( ) Desincorporação de passivos ( ) Contribuições ( ) Uso de bens, serviços e consumo de capital fixo ( ) Custo das mercadorias e produtos vendidos e dos serviços prestados ( ) Incorporação de Passivos

Assinale a sequência correta.

De acordo com o que consta no Manual de Contabilidade Aplicada ao Setor Público (MCASP), as demonstrações contábeis são a representação estruturada da situação patrimonial, financeira e do desempenho da entidade.

Sobre as Demonstrações Contábeis Aplicadas ao Setor Público (DCASP), é incorreto afirmar:

Em um determinado órgão público foram registradas as seguintes informações, em R$:

– Ativo financeiro: 25.000

– Passivo financeiro: 35.000

– Ativo permanente: 50.000

– Passivo permanente: 20.000

Considerando as informações acima, é correto afirmar que o balanço patrimonial da entidade indicou:

O trecho acima descreve a:

Sobre as características qualitativas da informação incluída nos Relatórios Contábeis de Propósito Geral das Entidades do Setor Público (RCPGs), analise:

I- As informações financeiras e não financeiras são relevantes caso sejam capazes de influenciar significativamente o cumprimento dos objetivos da elaboração e da divulgação da informação contábil;

II- Para ser útil como informação contábil, a informação deve corresponder à representação fidedigna dos fenômenos econômicos e outros que se pretenda representar. A representação fidedigna é alcançada quando a representação do fenômeno é completa, neutra e livre de erro material;

III- As informações financeiras e não financeiras são capazes de exercer essa influência quando têm valor confirmatório, preditivo ou ambos. A informação pode ser capaz de influenciar e, desse modo, ser relevante, mesmo se alguns usuários decidirem não considerá-la ou já estiverem cientes dela;

IV- Os RCPGs podem apresentar informação acerca dos objetivos, custos e atividades previstas de prestação de serviços, além do montante e das fontes de recursos que se destinam a serem alocadas na prestação de serviços no futuro.

Dos itens apresentados, não tem relação com a Relevância:

Assinale a alternativa que preenche, CORRETAMENTE e respectivamente, às lacunas das frases a seguir:

(Lei 4320/1964) Os resultados gerais do exercício serão demonstrados no Balanço Orçamentário, no Balanço Financeiro, no Balanço Patrimonial e na Demonstração das Variações Patrimoniais:

O(A) _____________________ demonstrará as receitas e despesas previstas em confronto com as realizadas.

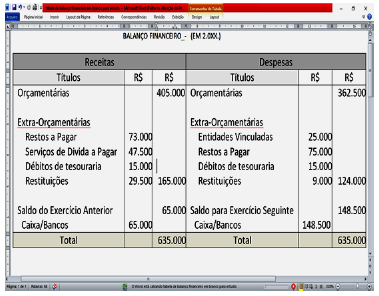

O _____________________ demonstrará a receita e a despesa orçamentárias bem como os recebimentos e os pagamentos de natureza extra-orçamentária, conjugados com os saldos em espécie provenientes do exercício anterior, e os que se transferem para o exercício seguinte.

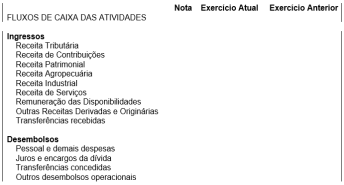

Na preparação da demonstração do fluxo de caixa, os

valores apresentados nas rubricas no quadro acima

deverão ser classificados naquela demonstração como

atividades