Questões de Contabilidade Pública - Demonstrações Contábeis para Concurso

Foram encontradas 5.330 questões

I. Classes 1 (ativo) e 2 (passivo), para os recebimentos e pagamentos extraorçamentários, bem como para o saldo em espécie do exercício anterior e o saldo em espécie a transferir para o exercício seguinte. II. Classes 4 (variações patrimoniais aumentativas) e 3 (variações patrimoniais diminutivas), para as transferências financeiras recebidas e concedidas, respectivamente. III. Classe 5 (orçamento aprovado), para o preenchimento dos restos a pagar inscritos no exercício, conforme parágrafo único do artigo 103 da Lei n.º 4.320/1964. IV. Classe 6 (execução do orçamento), para o preenchimento das informações de execução da receita e despesa orçamentária, bem como pagamento de restos a pagar.

Saldos de Exercícios Anteriores (Utilizados para Créditos Adicionais) R$ 43.089.845,00 Créditos Adicionais R$ 47.688.546,00 Ativo Financeiro R$ 537.152.116,88 Receita Prevista R$ 1.313.658.890,00 Despesa Fixada R$ 1.313.658.890,00 Despesa empenhada R$ 1.012.286.855,00 Receita Arrecadada R$ 963.217.738,00 Despesa Paga R$ 876.405.012,00 Despesa Liquidada R$ 954.254.873,00 Passivo Financeiro R$ 161.649.723,00 Ativo Permanente R$ 2.035.372.411,00 Passivo Permanente R$ 1.623.450.954,00

Com base nas informações apresentadas, nos termos da Lei nº 4.320/1964, o resultado da execução orçamentária, referente ao exercício financeiro de 2018, foi

1. Ativo Financeiro e Ativo Permanente. 2. Ativo Circulante e Ativo não Circulante. 3. Passivo Financeiro e Passivo Permanente. 4. Passivo Circulante e Passivo não Circulante. 5. Saldo Patrimonial e Contas de Compensação. 6. Patrimônio Líquido.

Considere as seguintes informações extraídas do Balanço Patrimonial de uma Prefeitura Municipal:

- Ativo Financeiro: R$ 1200,00;

- Passivo Financeiro: R$ 900,00;

- Passivo total do exercício: R$ 1050,00;

- Saldo não utilizado de Crédito Especial, aberto no mês de agosto do exercício anterior: R$ 135,00;

- Ativo Total: R$ 1400,00.

Com base nas informações, o valor para abertura de crédito especial com base no superávit financeiro apurado em Balanço Patrimonial do exercício anterior será, em reais, de:

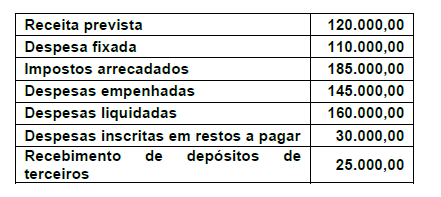

A partir do confronto entre as receitas e as despesas, conforme a Lei 4320/64, fora apurado o resultado orçamentário no valor de:

Em 31/12/X1, uma entidade pública apresentou as seguintes informações.

Com base nos dados acima, o resultado do balanço orçamentário apurado ao final do referido exercício apresentou-se:

No balancete orçamentário de 30/11/2016, o saldo das receitas patrimoniais era, em reais:

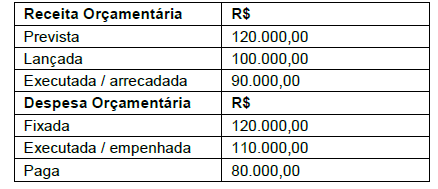

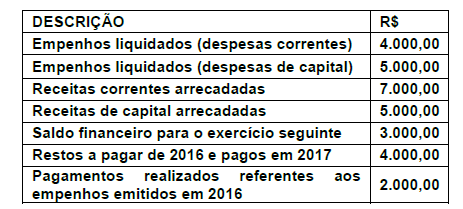

Considere as informações extraídas do Balanço Orçamentário de uma entidade pública, referente ao exercício financeiro de 2016:

Com base nessas informações, o saldo em espécie em

2016, conforme evidenciado no Balanço Financeiro,

foi, em reais:

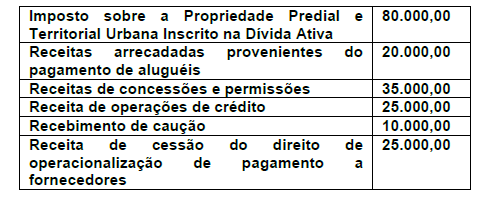

Em 31/12/2017, o Município X apresentou as seguintes informações

Considerando os dados acima, é CORRETO afirmar

que o resultado patrimonial apurado em 31/12/2017 foi,

em reais, de:

A Prefeitura Municipal de Novo Horizonte apresentou os dados a seguir, referentes ao exercício financeiro de 2016:

* Previsão e Lançamento:

− Previsão da receita e fixação da despesa referente à aprovação do orçamento com base na Lei Orçamentária Anual, no valor de R$ 27.000.000,00;

− Lançamento de receitas tributárias no valor de R$ 8.000.000,00 e arrecadação no valor de R$ 5.000.000,00;

− Lançamento e Arrecadação de Transferências Correntes Intergovernamentais no valor de R$ 12.000.000,00;

* Empenho de despesas:

− Pessoal e Encargos Sociais: R$ 6.000.000,00; − Outras Despesas Correntes − Material de Consumo: R$ 1.700.000,00;

− Investimentos− Equipamentos e Material Permanente: R$ 1.300.000,00;

− Investimentos − Obras e Instalações: R$ 7.500.000,00;

* Liquidação de despesas com:

− Pessoal e Encargos Sociais: R$ 6.000.000,00; − Outras Despesas Correntes − Material de Consumo: R$ 1.700.000,00;

− Investimentos − Equipamentos e Material Permanente: R$ 1.300.000,00;

− Investimentos − Obras e Instalações: R$ 4.000.000,00;

* Pagamento de despesas com:

− Pessoal e Encargos Sociais: R$ 5.000.000,00; − Outras Despesas Correntes − Material de Consumo: R$ 1.200.000,00;

− Investimentos − Equipamentos e Material Permanente: R$ 1.050.000,00; − Investimentos − Obras e Instalações: R$ 3.500.000,00.

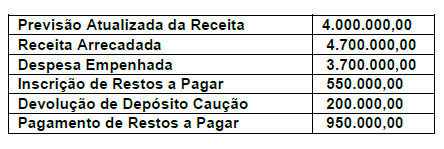

Considerando as demonstrações consolidadas do

Município, na Demonstração dos Fluxos de Caixa

referente ao exercício financeiro de 2016, o valor do

caixa consumido pelas atividades de investimento foi,

em reais:

O art. 105 da Lei nº 4.320/1964 estabelece a classificação do ativo e do passivo no Balanço Patrimonial. A esse respeito, avalie as assertivas apresentadas a seguir e marque (V) para verdadeiro e (F) para falso: ( ) O Ativo Financeiro compreenderá os créditos e valores realizáveis independentemente de autorização orçamentária e os valores numerários.

( ) O Ativo Permanente compreenderá os bens, créditos e valores, cuja mobilização ou alienação dependa de autorização legislativa.

( ) O Passivo Financeiro compreenderá as dívidas fundadas e outras que dependam de autorização legislativa para amortização ou resgate.

( ) O Passivo Permanente compreenderá as dívidas fundadas e outros pagamentos que independam de autorização orçamentária.

Assinale a alternativa que contém, de cima para baixo, a sequência CORRETA.

Conforme o art. 103 da Lei nº 4.320/64: “Demonstrará a receita e a despesa orçamentárias bem como os recebimentos e os pagamentos de natureza extraorçamentária, conjugando os saldos em espécie provenientes do exercício anterior, e os que se transferem para o exercício seguinte”.

Esse enunciado nos remete a qual demonstrativo contábil, típico da administração pública?