Questões de Concurso

Sobre demonstrações contábeis em contabilidade pública

Foram encontradas 5.675 questões

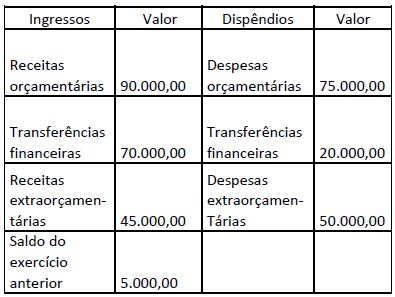

As seguintes contas foram extraídas do

Balanço Financeiro de um ente público:

De acordo somente com os dados apresentados, o

Resultado Financeiro do Exercício foi:

Leia as afirmativas a seguir:

I. A receita corrente líquida inclui as receitas agropecuárias, apenas.

II. No Balanço Patrimonial, as contas não são agrupadas de modo a permitir o conhecimento do patrimônio da entidade.

Marque a alternativa CORRETA:

Leia as afirmativas a seguir:

I. O Balanço Patrimonial apresenta os bens, direitos e obrigações da entidade.

II. A receita corrente líquida inclui as receitas tributárias, apenas.

Marque a alternativa CORRETA:

Leia as afirmativas a seguir:

I. As informações do Balanço Patrimonial são dinâmicas, refletindo o patrimônio mensal da entidade.

II. A receita corrente líquida inclui, entre outras, as receitas de serviços.

Marque a alternativa CORRETA:

De acordo com a Lei 4320/64, analise as proposições e assinale (V) para verdadeira e (F) para falsa.

( ) O Balanço Orçamentário demonstra as receitas e despesas previstas em confronto com as realizadas.

( ) A Demonstração de Lucro Líquido evidencia e detalha as alterações verificadas no patrimônio, resultantes ou independentes da execução orçamentária, e indica o resultado patrimonial do exercício.

( ) O Balanço Financeiro demonstra a receita e a despesa orçamentárias bem como os recebimentos e os pagamentos de natureza extra-orçamentária, conjugados com os saldos em espécie provenientes do exercício anterior, e os que se transferem para o exercício seguinte.

( ) O Balanço Patrimonial demonstra o Ativo Financeiro, o Ativo Permanente, o Passivo Financeiro, o Passivo Permanente, o Saldo Patrimonial, as Contas de Compensação.

( ) As entidades autárquicas ou paraestatais sempre têm autonomia na elaboração e aprovação de seus orçamentos, com total independência do Poder Executivo.

Assinale a alternativa correta, de cima para baixo.

Com relação às demonstrações contábeis, análises e indicadores, analise as proposições, e assinale (V) para verdadeira e (F) para falsa.

( ) A liquidez seca é calculada subtraindo os estoques do ativo circulante e, posteriormente, dividindo pelo passivo circulante.

( ) A rentabilidade do ativo é calculada dividindo o lucro líquido pelo patrimônio líquido, multiplicando seu resultado por 100.

( ) A análise vertical baseia-se nos valores percentuais das demonstrações financeiras.

( ) As demonstrações de fluxo de caixa apresentam as alterações ocorridas durante o exercício no saldo de caixa e equivalentes de caixa.

Assinale a alternativa correta, de cima para baixo.