Questões de Concurso

Sobre demonstrações contábeis em contabilidade pública

Foram encontradas 5.440 questões

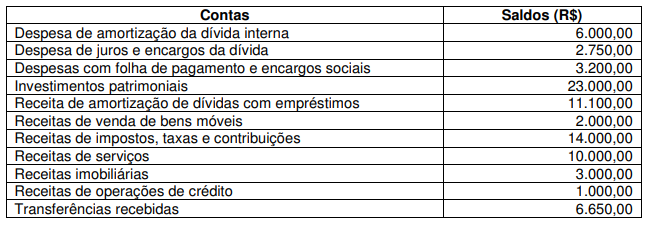

Agrupando as contas do quadro acima por natureza contábil, assinale a alternativa que apresenta o resultado correto da execução orçamentária.

I. Os bens móveis e imóveis, bem como os títulos de renda, pelo seu valor nominal, feita a conversão no caso de moeda estrangeira, pela taxa de câmbio vigente na data do balanço. II. O ativo financeiro composto pelos créditos e valores realizáveis dependerá de autorização orçamentária e dos valores numerários. O passivo financeiro compõe as dívidas fundadas e outros pagamentos que dependerão de autorização orçamentária. III. O ativo permanente compreenderá os bens, créditos e valores, cuja mobilização ou alienação dependa de autorização legislativa. O passivo permanente é composto pelas dívidas fundadas e outras que dependam de autorização legislativa para amortização ou resgate. IV. Os bens de almoxarifado, pelo valor de aquisição ou pelo custo de produção ou de construção.

Quais estão corretas?

Com base nas informações a seguir, responda às questões:

Os quadros 1, 2 e 3 mostram as ocorrências do exercício de 2003 em uma unidade administrativa da Prefeitura de Saquarema:

Com base nas informações a seguir, responda às questões:

Os quadros 1, 2 e 3 mostram as ocorrências do exercício de 2003 em uma unidade administrativa da Prefeitura de Saquarema:

Com base nas informações a seguir, responda às questões:

Os quadros 1, 2 e 3 mostram as ocorrências do exercício de 2003 em uma unidade administrativa da Prefeitura de Saquarema:

Com base nas informações a seguir, responda às questões:

Os quadros 1, 2 e 3 mostram as ocorrências do exercício de 2003 em uma unidade administrativa da Prefeitura de Saquarema:

Com base nas informações a seguir, responda às questões:

Os quadros 1, 2 e 3 mostram as ocorrências do exercício de 2003 em uma unidade administrativa da Prefeitura de Saquarema:

Com base nas informações a seguir, responda às questões:

Os quadros 1, 2 e 3 mostram as ocorrências do exercício de 2003 em uma unidade administrativa da Prefeitura de Saquarema:

Com base nas informações a seguir, responda às questões:

Os quadros 1, 2 e 3 mostram as ocorrências do exercício de 2003 em uma unidade administrativa da Prefeitura de Saquarema:

Contas Valor Contas Valor

Banco 9.000 Caixa 4.300 Débitos de tesouraria 6.700 Dívida Ativa 3.100 Bens móveis 5.600 Bens Imóveis 10.000 Restos a pagar 2.400 Depósitos (Caução em dinheiro) 300 Dívida fundada interna 1.100 Dívida fundada externa 7.200

Com base nas informações acima, os valores do ativo financeiro (AF), da soma do ativo real (SAR), do passivo financeiro (PF) e do saldo patrimonial (SP), respectivamente, são:

Valor efetivamente pago após descontos e abatimentos: R$ 2.000,00. Tributos não recuperáveis: R$ 100,00. Tributos recuperáveis: R$ 40,00. Descontos comerciais: R$ 10,00. Abatimentos: R$ 5,00. Custos com pessoal decorrentes da aquisição: R$ 20,00. Custos com a preparação do local: R$ 30,00. Frete e manuseio do ativo: R$ 5,00. Honorários com estudos e testes relacionados com o ativo: R$ 2,00. Despesas administrativas: R$ 3,00.

Deverá fazer parte do custo do ativo imobilizado o valor de:

Assinalar a alternativa que preenche a lacuna abaixo CORRTAMENTE:

O _______________ evidencia as receitas e as despesas orçamentárias, detalhadas em níveis relevantes de análise, confrontando o orçamento inicial e as suas alterações com a execução, demonstrando o resultado orçamentário.

As questões devem ser respondidas considerando os valores cobrados em cada uma delas e tendo em conta as seguintes informações:

- O orçamento anual foi aprovado com equilíbrio orçamentário da ordem de R$ 1.000,00;

- Foram reabertos créditos adicionais com base no saldo existente de R$ 400,00;

- Os créditos adicionais abertos com recursos de anulação de dotações somaram R$ 200,00;

- Os créditos adicionais abertos com outras fontes de recursos totalizaram R$ 300,00;

- A receita orçamentária arrecadada atingiu a cifra de R$ 1.800,00;

- 2/3 (dois terços) da despesa empenhada foram liquidados, fechando o exercício com um saldo de empenhos a liquidar da ordem de R$ 500,00.

- Os pagamentos de despesas atingiram o percentual de 80% (oitenta por cento) e só foram efetuados depois ordenados após sua regular liquidação.