Questões de Concurso

Comentadas sobre demonstrativos fiscais em contabilidade pública

Foram encontradas 49 questões

Considere as seguintes informações extraídas do Relatório de Gestão Fiscal (RGF) referente ao 3º quadrimestre de 2023 do Tribunal Regional Federal da 2ª Região (TRF2):

• Receita Corrente Líquida (RCL) = R$ 1.233.714.885.000.

• Despesa Total com Pessoal (DTP) = R$ 1.519.075.570,94.

Com base nas informações apresentadas, é correto afirmar que o valor do limite legal relativo ao 3º quadrimestre de 2023 do TRF2 foi de

O Tribunal de Justiça do Estado do Maranhão publicou, em 30/01/2024, o Relatório de Gestão Fiscal (RGF) referente ao

exercício findo em 31/12/2023. No quadro a seguir estão algumas informações extraídas desse relatório:

A Lei de Responsabilidade Fiscal – LRF, Lei Complementar nº 101/2000, estabelece normas de finanças públicas voltadas para

a responsabilidade na gestão fiscal com amparo no Capítulo II do Título VI da Constituição Federal de 1988, definindo os

limites globais para o gasto com pessoal para cada ente da Federação, bem como a repartição desses limites. “No caso da

esfera estadual, a repartição contempla os Poderes Executivo, Legislativo e Judiciário, bem como o Ministério Público. O

TJMA está planejando os gastos para o exercício seguinte e necessita verificar a representatividade do seu gasto com pessoal

dentro dos ditames da LRF. Considerando que o RGF publicado pelo TJMA sintetize todas as despesas do Poder Judiciário

para fins de verificação dos limites impostos pela LRF, no ano de 2023, conclui-se que o percentual da despesa total com

pessoal foi de ________, ficando abaixo ao limite _______________, que é de ________.” Assinale a alternativa que completa

correta e sequencialmente a afirmativa anterior.

I. Concernente aos diferentes aspectos da contabilidade aplicada ao setor público (CASP), é certo classificá-los em orçamentário, patrimonial e fiscal, de modo a interpretar corretamente as informações contábeis.

II. O aspecto patrimonial compreende a apuração e evidenciação, por meio da contabilidade, dos indicadores estabelecidos pela LRF, dentre os quais se destacam os da despesa com pessoal, das operações de crédito e da dívida consolidada, além da apuração da disponibilidade de caixa, do resultado primário e do resultado nominal, a fim de verificar-se o equilíbrio das contas públicas.

III. O Relatório de Gestão Fiscal (RGF) e o Relatório Resumido da Execução Orçamentária (RREO) representam os principais instrumentos para evidenciar esse aspecto e são partes essenciais integrantes do aspecto orçamentário, conforme orienta o Manual de contabilidade aplicada ao setor público.

Marque a alternativa CORRETA:

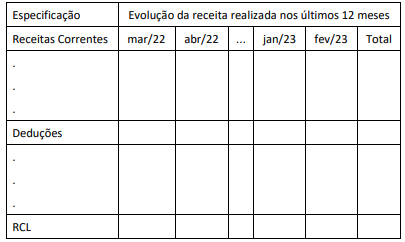

No quadro ilustrado, foi omitida a apresentação de uma última coluna, que deveria trazer o valor:

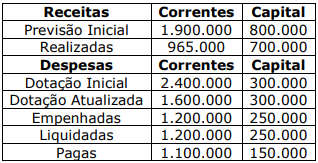

Qual o valor a ser inscrito em Restos a Pagar Não Processados em 31/12/2020?

A respeito do orçamento e da contabilidade pública, julgue o item.

As receitas financeiras, diferentemente das primárias,

criam uma obrigação ou extinguem um direito, de

natureza financeira, junto ao setor privado interno

e(ou) externo. Decorrem da emissão de títulos e da

contratação de operações de crédito. Compreendem

tanto as amortizações de empréstimos concedidos,

como as receitas de aplicações financeiras, além

das privatizações.

Dentre as opções abaixo, configuram dados de presença obrigatória em tal Anexo, EXCETO:

Um servidor empossado em 02/01/2022 no cargo de analista de orçamento e finanças em um ente público municipal foi designado para a divisão responsável pela elaboração e divulgação dos relatórios e anexos fiscais. Ao servidor foi solicitado fazer uma revisão do Anexo de Metas Fiscais, que acompanharia a LDO relativa ao exercício de 2023, quanto ao demonstrativo que trata da Avaliação do Cumprimento das Metas Fiscais.

Após avaliar o referido demonstrativo, o servidor identificou o seguinte equívoco:

Os anexas do RREO permitem o acompanhamento de informações sobre receitas e despesas em diferentes categorias, inclusive em áreas de atuação governamental de forma detalhada, como:

O secretário esclareceu ao prefeito que os resultados fiscais da sua atuação como gestor seriam reportados somente:

Em relação ao tema, é correto afirmar que as duas estruturas de relatório

Considerando a contabilidade aplicada ao setor público, julgue o item subsequente.

O demonstrativo simplificado de gestão fiscal consolidado,

materializado a partir de três peças elaboradas

intermediariamente (em abril, agosto e dezembro de cada

exercício), deve ser disponibilizado ao público em até

trinta dias após o encerramento do quadrimestre de

referência, ou seja, respectivamente, em 30 de maio, 30 de

setembro e 30 de janeiro.

No caso específico do Relatório de Gestão Fiscal, um anexo exclusivo do último quadrimestre refere-se a:

À luz da NBC TSP Estrutura Conceitual, esse julgamento feito pela entidade: