Questões de Concurso

Sobre etapas e estágios da despesa orçamentária em contabilidade pública

Foram encontradas 618 questões

Ano: 2014

Banca:

INSTITUTO AOCP

Órgão:

UFC

Prova:

INSTITUTO AOCP - 2014 - UFC - Analista Administrativo - Contabilidade |

Q838379

Contabilidade Pública

Sobre empenho da despesa, é correto afirmar que

Ano: 2014

Banca:

KLC

Órgão:

Prefeitura de Icaraíma - PR

Prova:

KLC - 2014 - Prefeitura de Icaraíma - PR - Auxiliar Contábil |

Q618465

Contabilidade Pública

______________é o empenho que engloba pagamentos parcelados relativos a determinado contrato. O credor e suas obrigações são perfeitamente definidos.

Ano: 2014

Banca:

COMPERVE - UFRN

Órgão:

Prefeitura do Assú - RN

Prova:

COMPERVE - 2014 - Prefeitura do Assú - RN - Contador |

Q613779

Contabilidade Pública

As etapas da despesa orçamentária compreendem etapas de planejamento e execução. Cada

etapa é subdividida em estágios. Na execução, as despesas passam pelos estágios de

empenho, liquidação e pagamento. Caso uma prefeitura tenha um compromisso decorrente

de aluguel, seu empenho deverá ser na forma de

Q563558

Contabilidade Pública

O empenho, como estágio da despesa pública, pode ser classificado como

Ano: 2014

Banca:

MS CONCURSOS

Órgão:

UFAC

Prova:

MS CONCURSOS - 2014 - UFAC - Técnico em Contabilidade |

Q481927

Contabilidade Pública

A execução da despesa orçamentária se dá em três estágios, na forma prevista na Lei nº 4.320/164. Que estágios são esse?

Ano: 2014

Banca:

FEPESE

Órgão:

MPE-SC

Prova:

FEPESE - 2014 - MPE-SC - Analista - Auditoria - Reaplicação |

Q476703

Contabilidade Pública

Relacione as classificações com os respectivos estágios da despesa:

Coluna 1 Classificação

1. Modalidades de empenho pelo Empenho ordinário

2. Modalidades de empenho pelo Empenho Global

3. Modalidades de empenho pelo Empenho por estimativa

4. Liquidação

5. Pagamento

Coluna 2 Estágios da receita

( ) estágio da despesa e consiste na efetiva entrega de recursos financeiros ao credor, mediante documento denominado Ordem Bancária (OB) emitido pelo SIAFI.

( ) estágio da despesa e consiste na verificação do direito do credor de receber o pagamento posterior, com base em documentos comprobatórios que atestem o cumprimento da obrigação. O documento utilizado no SIAFI para efetuar a liquidação é a Nota de Lançamento (NL).

( ) montante conhecido e pagamento de uma só vez.

( ) montante conhecido, mas com pagamento parcelado, como por exemplo, aluguéis, salários, contratos de prestação de serviços mensais como vigilância, limpeza, etc.

( ) montante desconhecido, mas estimável, como por exemplo, despesas com luz, telefone, etc.

Assinale a alternativa que indica a sequência correta, de cima para baixo.

Coluna 1 Classificação

1. Modalidades de empenho pelo Empenho ordinário

2. Modalidades de empenho pelo Empenho Global

3. Modalidades de empenho pelo Empenho por estimativa

4. Liquidação

5. Pagamento

Coluna 2 Estágios da receita

( ) estágio da despesa e consiste na efetiva entrega de recursos financeiros ao credor, mediante documento denominado Ordem Bancária (OB) emitido pelo SIAFI.

( ) estágio da despesa e consiste na verificação do direito do credor de receber o pagamento posterior, com base em documentos comprobatórios que atestem o cumprimento da obrigação. O documento utilizado no SIAFI para efetuar a liquidação é a Nota de Lançamento (NL).

( ) montante conhecido e pagamento de uma só vez.

( ) montante conhecido, mas com pagamento parcelado, como por exemplo, aluguéis, salários, contratos de prestação de serviços mensais como vigilância, limpeza, etc.

( ) montante desconhecido, mas estimável, como por exemplo, despesas com luz, telefone, etc.

Assinale a alternativa que indica a sequência correta, de cima para baixo.

Ano: 2014

Banca:

BIO-RIO

Órgão:

CRMV-RJ

Prova:

BIO-RIO - 2014 - CRMV-RJ - Técnico de Contabilidade |

Q475313

Contabilidade Pública

O estagio da despesa pública em que ocorre a dedução do crédito orçamentário é a(o):

Ano: 2014

Banca:

FCC

Órgão:

TJ-AP

Prova:

FCC - 2014 - TJ-AP - Analista Judiciário - Área Apoio Especializado - Contabilidade |

Q471164

Contabilidade Pública

O registro contábil da etapa denominada “Empenho em Liquidação” deverá ser efetuado quando o fato gerador do passivo exigível ocorrer antes

Ano: 2014

Banca:

FDC

Órgão:

FIOCRUZ

Prova:

FDC - 2014 - FIOCRUZ - Analista em Gestão de Saúde - Contabilidade |

Q470919

Contabilidade Pública

De acordo com a classificação, o empenho utilizado para as despesas de valor fixo e previamente determinado cujo pagamento deva ocorrer de uma só vez é chamado de:

Ano: 2014

Banca:

FDC

Órgão:

FIOCRUZ

Prova:

FDC - 2014 - FIOCRUZ - Analista em Gestão de Saúde - Contabilidade |

Q470918

Contabilidade Pública

Os empenhos podem ser classificados em:

Ano: 2014

Banca:

FDC

Órgão:

FIOCRUZ

Prova:

FDC - 2014 - FIOCRUZ - Analista em Gestão de Saúde - Contabilidade |

Q470917

Contabilidade Pública

A etapa de execução da despesa orçamentária se dá nos seguintes três estágios:

Q467106

Contabilidade Pública

Para fins de registro contábil, os tributos devem ser analisados individualmente, de acordo com a modalidade do lançamento tributário de cada um. Neste sentido são modalidades de lançamento:

Ano: 2014

Banca:

FGV

Órgão:

PROCEMPA

Prova:

FGV - 2014 - PROCEMPA - Analista Administrativo - Analista Financeiro Contábil |

Q465275

Contabilidade Pública

Em relação às características do estágio de empenho da despesa pública, assinale a afirmativa incorreta.

Ano: 2014

Banca:

CONSULPAM

Órgão:

SURG

Provas:

CONSULPAM - 2014 - SURG - Agente de Controle interno

|

CONSULPAM - 2014 - SURG - Contador |

Q432955

Contabilidade Pública

A sequência dos estágios da realização das despesas é:

Q421839

Contabilidade Pública

Conforme disposto na Lei nº 4.320/64, em seu art. 60, “é vedada a realização de despesa sem prévio empenho".

(Brasil, Lei nº 4.320, de 17 de março de 1964.)

Em relação ao empenho, é correto afirmar que

(Brasil, Lei nº 4.320, de 17 de março de 1964.)

Em relação ao empenho, é correto afirmar que

Ano: 2014

Banca:

VUNESP

Órgão:

TJ-PA

Prova:

VUNESP - 2014 - TJ-PA - Analista Judiciário - Fiscal de Arrecadação |

Q418039

Contabilidade Pública

Qual a função da liquidação da despesa?

Ano: 2014

Banca:

FCC

Órgão:

TCE-PI

Prova:

FCC - 2014 - TCE-PI - Auditor Fiscal de Controle Externo |

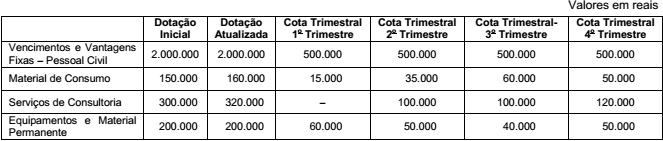

Q416841

Contabilidade Pública

Considere as informações a seguir sobre o orçamento da despesa, referente ao exercício financeiro de 2013, de uma unidade orçamentária estadual:

As despesas são ordinárias e as cotas trimestrais foram definidas em conformidade com a Lei nº 4.320/1964. Sendo assim, foi permitido ao gestor da unidade orçamentária

As despesas são ordinárias e as cotas trimestrais foram definidas em conformidade com a Lei nº 4.320/1964. Sendo assim, foi permitido ao gestor da unidade orçamentária

Ano: 2014

Banca:

FGV

Órgão:

DPE-RJ

Prova:

FGV - 2014 - DPE-RJ - Técnico Superior Especializado - Ciências Contábeis |

Q396829

Contabilidade Pública

“[...] Em entrevista exclusiva ao Valor, Augustin rebateu as críticas de economistas e do mercado financeiro. O secretário negou que despesas tenham sido transferidas de 2013 para o início desse ano com o objetivo de aumentar o resultado fiscal.

[...]

[...]

Valor: Vamos dar um caso concreto. A despesa de R$ 1,5 bilhão com subsídios do programa Minha Casa, Minha Vida foi empenhada em julho do ano passado e só foi pago no dia 3 de janeiro deste ano. Poucos dias depois do encerramento do exercício de 2013.

Augustin: Essa despesa era devida quando? O que define o dia do pagamento não é o empenho. É se a obra foi feita, se a fiscalização da Caixa foi lá [nas obras]. Os pagamentos para o Minha Casa, Minha Vida são valores globais e não somos nós que fazemos isso. É a Caixa que faz. Eles é que fazem os controles, as fiscalizações etc. e eles têm o cronograma de pagamento. Fizemos pagamento em dezembro, em janeiro e vamos pagar em fevereiro.

[...]”

(http://www.valor.com.br/brasil/3394334/valor-dos-restos-pagar-nunca-foi-r-513-bi)

No setor público brasileiro, o empenho

[...]

[...]

Valor: Vamos dar um caso concreto. A despesa de R$ 1,5 bilhão com subsídios do programa Minha Casa, Minha Vida foi empenhada em julho do ano passado e só foi pago no dia 3 de janeiro deste ano. Poucos dias depois do encerramento do exercício de 2013.

Augustin: Essa despesa era devida quando? O que define o dia do pagamento não é o empenho. É se a obra foi feita, se a fiscalização da Caixa foi lá [nas obras]. Os pagamentos para o Minha Casa, Minha Vida são valores globais e não somos nós que fazemos isso. É a Caixa que faz. Eles é que fazem os controles, as fiscalizações etc. e eles têm o cronograma de pagamento. Fizemos pagamento em dezembro, em janeiro e vamos pagar em fevereiro.

[...]”

(http://www.valor.com.br/brasil/3394334/valor-dos-restos-pagar-nunca-foi-r-513-bi)

No setor público brasileiro, o empenho

Q395124

Contabilidade Pública

Quanto aos estágios da despesa orçamentária pública é correto afirmar que

Q395123

Contabilidade Pública

Na compra de máquina destinada à realização de serviços de recuperação asfáltica, com pagamento à vista, o órgão público emitirá empenho do tipo