Questões de Concurso

Sobre etapas e estágios da despesa orçamentária em contabilidade pública

Foram encontradas 606 questões

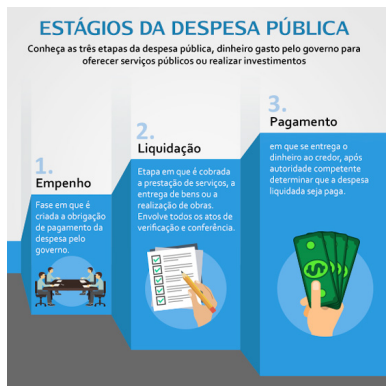

Fonte : https://www.portaldatransparencia.gov.br/ entenda-a-gestao-publica/execucao-despesa-publica

A respeito dos conhecimentos sobre os estágios de execução da despesa pública previstos na Lei nº 4.320/64, é correto afirmar que:

Avalie as afirmações sobre tipos de alterações no patrimônio de uma entidade pública.

I – O registro contábil da depreciação de um bem, devidamente registrado no ativo da entidade, gera uma variação patrimonial qualitativa.

II – O recebimento de um tributo de um contribuinte no ano de 2022, cujo fato gerador ocorreu no ano de 2020, gera uma variação patrimonial qualitativa.

III – O pagamento de uma despesa em 2022, que foi devidamente inscrita em Restos a Pagar Processados de 2021, gera uma variação patrimonial qualitativa.

IV – O reconhecimento de uma dívida passiva gera um acréscimo no passivo e é exemplo de uma variação patrimonial quantitativa diminutiva, com a consequente redução da situação patrimonial líquida da entidade.

V – O pagamento de uma despesa pública orçamentária em 30/06/2022, cujo fato gerador ocorreu concomitantemente à liquidação em 31/03/2022, gera variação patrimonial quantitativa diminutiva, com redução da disponibilidade financeira da entidade.

Está correto apenas o que se afirma em

Informe se é verdadeiro (V) ou falso (F) o que se afirma sobre a Contabilidade Aplicada ao Setor Público.

( ) As despesas orçamentárias empenhadas, liquidadas e não pagas no decorrer do exercício serão classificadas e inscritas em Restos a Pagar Não Processados. ( ) O reconhecimento dos passivos relacionados ao décimo terceiro salário e às férias deve ser feito por apropriação mensal, em conformidade com o regime de competência, após a emissão da respectiva nota de empenho da despesa. ( ) A Lei Federal nº 4.320/1964 permite a emissão de empenho global para despesas contratuais e sujeitas a parcelamento, sendo que tal modalidade de empenho precisa conter as parcelas previstas para o exercício financeiro ao qual pertence a dotação orçamentária. ( ) Desde que exista receita ou despesa orçamentária prevista e autorizada na Lei Orçamentária Anual, e tenham sido cumpridas as necessárias etapas da execução orçamentária, devem-se promover os registros contábeis patrimoniais e aqueles relativos à variação patrimonial correspondente.

De acordo com as afirmações, a sequência correta é

Nesse sentido, o empenho global é o tipo de empenho usado para as despesas

I - Considerando-se que determinada receita tenha sido arrecadada e permaneça no caixa, integrando o ativo financeiro do ente público ao fim do exercício, e que exista, concomitantemente, despesa empenhada com a ocorrência de fato gerador, mas sem a correspondente liquidação, deverá ser registrado o passivo financeiro correspondente ao empenho, atendidos os demais requisitos legais;

portanto,

II - poderá ser utilizada para abertura de novo crédito.

Sobre as asserções é correto afirmar que

De acordo com o previsto na Lei nº 4.320/1964, a execução da despesa pública percorre três estágios: empenho, liquidação e pagamento, e, sobre isso, pode ser observado que

I. o Empenho é executado após a contratação do serviço, aquisição do material ou bem, obra e amortização da dívida.

II. o Empenho é adotado tanto para as despesas quanto para as receitas de entidades do setor público.

III. o Empenho é sempre considerado como estimativo, visto que há dificuldades em se conseguir, no ato, definir os valores finais dos bens ou serviços contratados.

IV. o Empenho poderá ser cancelado caso os bens e serviços não atendam às especificações nele detalhadas com relação aos bens e serviços contratados.

Está(ão) correta(s) apenas

Despesa pública são os gastos, que o governo realiza para se desincumbir de suas funções, no atendimento _____________________ quanto à defesa nacional, à segurança pública, à justiça, à saúde, à educação, ao transporte, ao trabalho, à habitação, ao saneamento etc. Esses gastos necessariamente exigem dispêndios financeiros e autorização na lei de orçamento, por isso são chamados de __________________.

Assinale a alternativa que completa, CORRETAMENTE, as lacunas do texto acima.

Fonte: https://www.portaltransparencia.gov.br/entenda-a-gestao-publica/execucao-despesa-publica – com adaptações

Considerando o texto acima e os conhecimentos sobre os registros contábeis dos estágios da despesa pública previstos no manual de contabilidade aplicada ao setor público, é correto afirmar:

• lei orçamentária anual aprovada, no valor de R$ 250.000,00, sendo R$ 200.000,00 na categoria econômica corrente e R$ 50.000,00 na categoria econômica de capital, tanto para as receitas como para as despesas;

• receita de impostos lançada no valor de R$ 200.000,00, tendo sido arrecadado 70% desse valor;

• empenho, liquidação e pagamento de despesas com pessoal, no valor de R$ 100.000,00;

• recebimento de um imóvel em doação, no valor de R$ 50.000,00;

• empenho e liquidação de despesas com água, luz e telefone, no valor de R$ 30.000,00, sendo R$ 10.000,00 inscritos em restos a pagar.

De acordo com o balanço apresentado, qual o valor do resultado financeiro do exercício?

Tendo como referência o Manual de Contabilidade Aplicada ao Setor Público (9.ª ed., 2021), julgue o item.

A Classe 06 – Controles da Execução do Planejamento e

Orçamento tem por finalidade, entre outras, registrar,

sob o enfoque orçamentário, a arrecadação das receitas

e o empenho, a liquidação e o pagamento das despesas.

I. A despesa orçamentária é realizada em duas etapas: planejamento e execução. II. A etapa do planejamento da despesa orçamentária abrange, de modo geral, toda a análise para a formulação do plano e ações governamentais que servirão de base para a fixação da despesa orçamentária, a descentralização ou movimentação de créditos, a programação orçamentária e financeira, e o processo de licitação e contratação. III. A etapa da execução da despesa orçamentária, se dá em três estágios: empenho, liquidação e pagamento. IV O empenho consiste na reserva de dotação orçamentária para um fim específico e pode ser classificado em empenho ordinário e empenho extraordinário.

Estão corretas as afirmativas:

O estágio da liquidação da despesa é uma etapa sempre anterior ao pagamento, consistindo na verificação do direito adquirido pelo credor por ter cumprido sua obrigação contratual.