Questões de Concurso

Comentadas sobre ingressos e dispêndios públicos em contabilidade pública

Foram encontradas 473 questões

Empenho global é aquele utilizado para despesas contratuais ou outras de valor determinado, sujeitas a parcelamento, tais quais os compromissos decorrentes de aluguéis.

Juros e encargos da dívida são despesas de capital, pois se relacionam ao endividamento público.

Todas as receitas públicas devem cumprir sempre as etapas de previsão, lançamento, arrecadação e recolhimento.

Acerca da receita pública, seu conceito, seus estágios, suas classificações e sua execução, julgue o seguinte item.

As receitas de operações de crédito são receitas correntes,

pois envolvem o pagamento de juros, que são despesas

correntes.

As operações de crédito por antecipação da receita devem estar compreendidas na lei orçamentária.

O superávit financeiro para fins de abertura de créditos adicionais é apurado em quadro do balanço patrimonial, e não no balanço financeiro.

Em ambos os quadros de execução dos restos a pagar, processados ou não processados, existe a separação entre aqueles inscritos em exercícios anteriores e aqueles inscritos em 31 de dezembro do exercício imediatamente anterior.

Quando a entidade determina que as diferenças entre o preço transacionado e o valor justo do empréstimo no reconhecimento inicial é receita de transação sem contraprestação e quando a condição imposta sobre o ativo transferido resultar em obrigação presente, esta deve ser reconhecida como

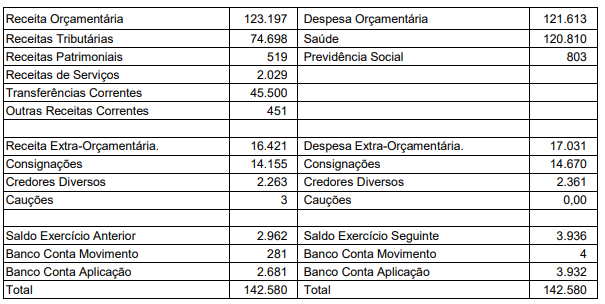

Considere os dados da Prefeitura Crisântemo abaixo.

I. Balanço Financeiro em 30.11.06 (Em R$)

II. Informações Adicionais: Operações realizadas em dezembro de 2006 (em R$)

− recebimento de taxa de 5.000

− despesa empenhada e não paga 20.000

− recebimento de cauções em dinheiro 5.000

O total da receita extra-orçamentária em 31.12.06, em R$, é

O regime de adiantamento poderá ser realizado nos seguintes casos, exceto:

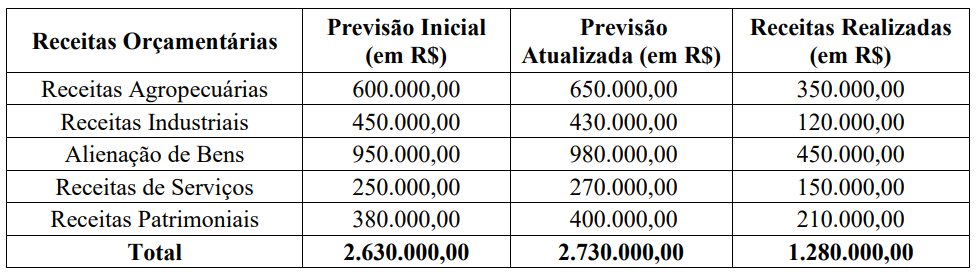

Analise cada uma das receitas orçamentárias apresentadas. Em seguida, marque a alternativa que apresenta o valor total somente das receitas correntes realizadas no período:

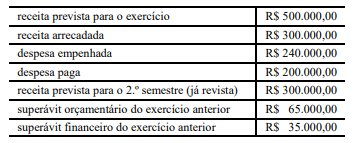

Em face desses dados, é correto concluir que o limite para a abertura do crédito suplementar, independentemente de anulação, cancelamento ou remanejamento de dotações, é igual a

Em 01/11/2022, um ente municipal concluiu um processo licitatório para contratação de serviços de copeiragem no hospital geral do Município. A data pactuada para o inicio do serviço foi 01/12/2022. O ente municipal realizou um empenho estimativo em valor relativo a um mês do serviço contratado e inscreveu o referido valor em restos a pagar, uma vez que não seria possível processar a liquidação e o pagamento até o final do exercício. Em 02/01/2023, a direção do hospital informou que a empresa não conseguira iniciar a prestação de serviço, e havia solicitado o cancelamento do contrato.

Assim, o valor inscrito em restos a pagar deve:

Se o ente necessitar abrir um crédito adicional utilizando como fonte de recursos o excesso de arrecadação, ele deverá:

Para que uma despesa seja considerada efetiva, é necessário que:

O registro do referido recurso deve:

No caso da apuração da RCL em âmbito municipal, uma alteração recente em relação ao previsto na Lei de Responsabilidade Fiscal é a:

Nesse caso, considerando que os demais procedimentos foram realizados à luz da legislação aplicável, no exercício de 2022, após o recebimento e conferência dos documentos, o ente deve: