Questões de Concurso

Comentadas sobre lei nº 4.320-1964 em contabilidade pública

Foram encontradas 110 questões

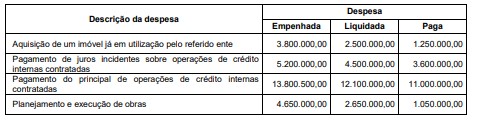

Com base nessas informações e de acordo com a Lei nº 4.320/1964, o valor inscrito em restos a pagar não processados em 31/12/2022, em decorrência da execução orçamentária das Despesas

Acerca de orçamento e contabilidade pública, julgue o item.

O balanço orçamentário, nos termos expressos da Lei n.º 4.320/1964, demonstrará o ativo financeiro, o ativo não circulante, o passivo circulante e o passivo permanente.

Acerca de orçamento e contabilidade pública, julgue o item.

No Brasil, em conformidade com a Lei n.º 4.320/1964, as variações patrimoniais aumentativas de origem tributária são reconhecidas apenas no momento da arrecadação da receita orçamentária.

Com base na Constituição da República Federativa do Brasil de 1988 (CF), na Lei n. o 4.320/1964 e na Lei Complementar n. o 101/2000, julgue o item.

A Lei n. o 4.320/1964 classifica como receitas de transferências correntes os recursos financeiros provenientes da alienação de bens públicos.

Com base na Constituição da República Federativa do Brasil de 1988 (CF), na Lei n. o 4.320/1964 e na Lei Complementar n. o 101/2000, julgue o item.

Classificam-se como inversões financeiras as dotações destinadas à aquisição de imóveis ou de bens de capital já em utilização.

Com base na Constituição da República Federativa do Brasil de 1988 (CF), na Lei n. o 4.320/1964 e na Lei Complementar n. o 101/2000, julgue o item.

A regra de ouro da CF diz respeito à proibição de contratação de operações de crédito em montante superior ao das despesas de capital. Tal regra, no entanto, é aplicada apenas à etapa de execução da lei orçamentária anual e não prevê exceções.

Com base na Constituição da República Federativa do Brasil de 1988 (CF), na Lei n. o 4.320/1964 e na Lei Complementar n. o 101/2000, julgue o item.

De acordo com a Lei Complementar n. o 101/2000, via de regra, os recursos vinculados à determinada finalidade perdem essa característica se não forem aplicados até o encerramento do exercício social em que foram arrecadados.

Conforme a Lei n.o 4.320/1964, julgue o item a respeito das receitas e das despesas no orçamento público.

O segundo estágio da receita pública, conhecido como recolhimento, determina que, no caso de ingresso de recursos advindos de operações de crédito para autarquias especiais, esses recursos sejam depositados em contas específicas na tesouraria da entidade, apartados das receitas ordinárias.

Conforme a Lei n.o 4.320/1964, julgue o item a respeito das receitas e das despesas no orçamento público.

Os restos a pagar representam os empenhos não pagos em 31 de dezembro, sejam liquidados ou não. São considerados processados aqueles que independem do implemento de condições, enquanto os demais são considerados restos a pagar não processados.

Conforme a Lei n.o 4.320/1964, julgue o item a respeito das receitas e das despesas no orçamento público.

O empenho por estimação da despesa pública deverá ser usado para as despesas contratuais que permitam o parcelamento do pagamento pelo ente público.

Informe se é verdadeiro (V) ou falso (F) o que se afirma sobre a Contabilidade Aplicada ao Setor Público.

( ) As despesas orçamentárias empenhadas, liquidadas e não pagas no decorrer do exercício serão classificadas e inscritas em Restos a Pagar Não Processados. ( ) O reconhecimento dos passivos relacionados ao décimo terceiro salário e às férias deve ser feito por apropriação mensal, em conformidade com o regime de competência, após a emissão da respectiva nota de empenho da despesa. ( ) A Lei Federal nº 4.320/1964 permite a emissão de empenho global para despesas contratuais e sujeitas a parcelamento, sendo que tal modalidade de empenho precisa conter as parcelas previstas para o exercício financeiro ao qual pertence a dotação orçamentária. ( ) Desde que exista receita ou despesa orçamentária prevista e autorizada na Lei Orçamentária Anual, e tenham sido cumpridas as necessárias etapas da execução orçamentária, devem-se promover os registros contábeis patrimoniais e aqueles relativos à variação patrimonial correspondente.

De acordo com as afirmações, a sequência correta é

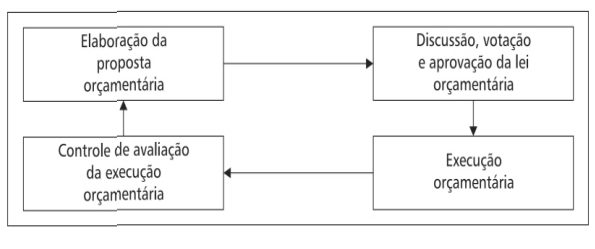

A figura apresentada retrata o processo orçamentário, considerando a etapa de elaboração da Proposta de Lei Orçamentária Anual (PLOA) no Brasil.

De acordo com a Lei nº 4.320/1964, a competência dessa

elaboração é do

Uma das técnicas de que a contabilidade se utiliza para organizar as informações, segregando em contas específicas as transações de natureza semelhante, é a escrituração, por meio da qual os fatos são registrados de maneira ordenada e padronizada. Considerando essa informação, julgue o item.

Segundo o art. 100 da Lei n.º 4.320/1964, as despesas

com depreciação, as perdas com os ajustes a valor

recuperável de ativos intangíveis e as variações

cambiais, ativas ou passivas, devem ser lançadas à conta

de resultado.

Uma das técnicas de que a contabilidade se utiliza para organizar as informações, segregando em contas específicas as transações de natureza semelhante, é a escrituração, por meio da qual os fatos são registrados de maneira ordenada e padronizada. Considerando essa informação, julgue o item.

Nos termos expressos da Lei n.

o 4.320/1964, o balanço

patrimonial demonstrará o ativo financeiro, o ativo

permanente, o passivo financeiro, o passivo

permanente, o saldo patrimonial e as contas de

compensação.

Quanto às demonstrações contábeis aplicadas ao setor público, julgue o item, com base no MCASP (9.ª edição) e na Lei n.o 4.320/1964.

No Plano de Contas Aplicado ao Setor Público, a

arrecadação de receitas orçamentárias na natureza

1.6.0.0.00.0.0 – Receita de Serviços gerará um registro a

crédito na conta 6.2.1.2.0.00.00 – Receita Realizada e

um registro a débito na conta 6.2.1.1.0.00.00 – Receita a

Realizar, ambas de natureza orçamentária.

Quanto às demonstrações contábeis aplicadas ao setor público, julgue o item, com base no MCASP (9.ª edição) e na Lei n.o 4.320/1964.

O balanço patrimonial será acompanhado do Quadro do

Superávit/Déficit Financeiro, o qual tem por finalidade

evidenciar as disponibilidades por destinação de

recursos, ao início e ao fim do período, segregadas por

fonte de recursos, que podem ser utilizadas para

abertura de créditos adicionais ao orçamento.

Quanto às demonstrações contábeis aplicadas ao setor público, julgue o item, com base no MCASP (9.ª edição) e na Lei n.o 4.320/1964.

O balanço orçamentário deverá ser acompanhado de

notas explicativas que divulguem o regime orçamentário

e o critério de classificação adotados no orçamento

aprovado.

Quanto às demonstrações contábeis aplicadas ao setor público, julgue o item, com base no MCASP (9.ª edição) e na Lei n.o 4.320/1964.

A execução detalhada dos restos a pagar inscritos em

exercícios anteriores será evidenciada em quadros

auxiliares do balanço orçamentário

Acerca dos conceitos e das definições referentes à contabilidade aplicada ao setor público, julgue o item, com base no regramento vigente.

É correto afirmar que, sob a ótica da Lei n.o 4.320/1964,

o saldo patrimonial é a diferença entre o ativo financeiro

e o passivo financeiro.