Questões de Concurso

Comentadas sobre normas e legislações de contabilidade pública em contabilidade pública

Foram encontradas 313 questões

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

FNDE

Prova:

CESPE / CEBRASPE - 2023 - FNDE - Especialista em Financiamento e Execução de Programas e Projetos Educacionais - Conhecimentos Específicos |

Q2315815

Contabilidade Pública

Texto associado

Um município apresentou os resultados contábeis

indicados na tabela a seguir, relativos ao ano de 2022.

resultado contábil R$

receitas correntes arrecadadas 10.000.000

receitas de capital arrecadadas 8.000.000

despesas correntes empenhadas e liquidadas 9.500.000

despesas de capital empenhadas e liquidadas 8.500.000

variações ativas por mutação patrimonial 8.500.000

variações ativas extraorçamentárias 500.000

variações passivas por mutação patrimonial 8.000.000

variações passivas extraorçamentárias 300.000

ingressos extraorçamentários 50.000

saídas extraorçamentárias 40.000

pagamentos de restos a pagar 250.000

inscrições de restos a pagar 200.000

Com base nessa situação hipotética e considerando as demonstrações contábeis de contabilidade pública de acordo com a Lei n.º 4.320/1964, julgue o item subsequente.

O resultado financeiro do município em 2022 foi positivo.

O resultado financeiro do município em 2022 foi positivo.

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

FNDE

Prova:

CESPE / CEBRASPE - 2023 - FNDE - Especialista em Financiamento e Execução de Programas e Projetos Educacionais - Conhecimentos Específicos |

Q2315814

Contabilidade Pública

Texto associado

Um município apresentou os resultados contábeis

indicados na tabela a seguir, relativos ao ano de 2022.

resultado contábil R$

receitas correntes arrecadadas 10.000.000

receitas de capital arrecadadas 8.000.000

despesas correntes empenhadas e liquidadas 9.500.000

despesas de capital empenhadas e liquidadas 8.500.000

variações ativas por mutação patrimonial 8.500.000

variações ativas extraorçamentárias 500.000

variações passivas por mutação patrimonial 8.000.000

variações passivas extraorçamentárias 300.000

ingressos extraorçamentários 50.000

saídas extraorçamentárias 40.000

pagamentos de restos a pagar 250.000

inscrições de restos a pagar 200.000

Com base nessa situação hipotética e considerando as

demonstrações contábeis de contabilidade pública de acordo com

a Lei n.º 4.320/1964, julgue o item subsequente.

O resultado patrimonial do município em 2022 foi de R$ 700.000.

O resultado patrimonial do município em 2022 foi de R$ 700.000.

Q2285764

Contabilidade Pública

Com base na Legislação, julgue o item.

Suponha‑se que o Conselho tenha criado um

programa de treinamento permanente a seus

associados. Nesse caso, é correto afirmar que o

custeio será bancado com a previsão de aumento

do número de associados, advindo da maior

arrecadação de contribuições, nos termos da Lei de

Responsabilidade Fiscal (LRF).

Ano: 2023

Banca:

FUNDATEC

Órgão:

Prefeitura de Tapejara - RS

Prova:

FUNDATEC - 2023 - Prefeitura de Tapejara - RS - Contador |

Q2280837

Contabilidade Pública

Consultando as demonstrações contábeis da Prefeitura Municipal em 31/07/2022,

conforme a Tabela 2 abaixo, foram identificados os seguintes saldos:

Tabela 2

Com base nas informações, os recursos disponíveis para fins de abertura de créditos suplementares e especiais, conforme disposto no §1º do Art. 43 da Lei nº 4.320/1964, totalizam:

Tabela 2

Com base nas informações, os recursos disponíveis para fins de abertura de créditos suplementares e especiais, conforme disposto no §1º do Art. 43 da Lei nº 4.320/1964, totalizam:

Ano: 2023

Banca:

FGV

Órgão:

TJ-SE

Prova:

FGV - 2023 - TJ-SE - Analista Judiciário - Especialidade - Contabilidade |

Q2280034

Contabilidade Pública

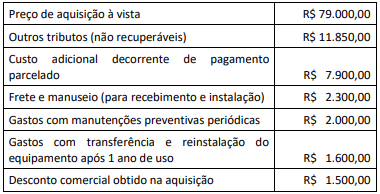

Uma entidade adquiriu um equipamento, a ser registrado como

ativo imobilizado, para uso em suas operações e incorreu nos

gastos descritos a seguir.

De acordo com as disposições do Manual de Contabilidade Aplicada ao Setor Público (MCASP) para mensuração do ativo imobilizado, os valores que podem ser associados ao custo do ativo totalizam:

De acordo com as disposições do Manual de Contabilidade Aplicada ao Setor Público (MCASP) para mensuração do ativo imobilizado, os valores que podem ser associados ao custo do ativo totalizam:

Ano: 2023

Banca:

FGV

Órgão:

TJ-SE

Prova:

FGV - 2023 - TJ-SE - Analista Judiciário - Especialidade - Contabilidade |

Q2280033

Contabilidade Pública

Os procedimentos para testar a necessidade de redução ao valor

recuperável de ativos mantidos por entidades públicas

constituem um avanço em termos de acompanhamento e

controle patrimonial. Esses procedimentos permitem analisar se

os recursos investidos em um ativo e ainda não depreciados ou

amortizados poderão ser recuperados por meio de benefícios

econômicos decorrentes do uso ou da venda.

Os procedimentos contábeis patrimoniais, dispostos no Manual de Contabilidade Aplicada ao Setor Público (MCASP), quanto à redução ao valor recuperável de ativos, orientam que:

Os procedimentos contábeis patrimoniais, dispostos no Manual de Contabilidade Aplicada ao Setor Público (MCASP), quanto à redução ao valor recuperável de ativos, orientam que:

Ano: 2023

Banca:

FGV

Órgão:

TJ-SE

Prova:

FGV - 2023 - TJ-SE - Analista Judiciário - Especialidade - Contabilidade |

Q2280028

Contabilidade Pública

O Balanço Orçamentário é um relatório importante para o

acompanhamento da execução orçamentária desde a sua

previsão inicial na Lei nº 4.320/1964. A fim de aperfeiçoar as

informações desse relatório, algumas modificações em sua

estrutura foram feitas pelo MCASP.

No contexto da apresentação das receitas realizadas nessa estrutura, deve-se considerar que:

No contexto da apresentação das receitas realizadas nessa estrutura, deve-se considerar que:

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

DATAPREV

Prova:

CESPE / CEBRASPE - 2023 - DATAPREV - Analista de Tecnologia da Informação - Perfil: Contabilidade |

Q2275323

Contabilidade Pública

No que se refere aos aspectos legais, terminologia, ambiente e características da informação e custos no setor público, julgue o item subsecutivo.

Cabe à alta administração definir e estruturar seus centros de responsabilidade.

Cabe à alta administração definir e estruturar seus centros de responsabilidade.

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

DATAPREV

Prova:

CESPE / CEBRASPE - 2023 - DATAPREV - Analista de Tecnologia da Informação - Perfil: Contabilidade |

Q2275310

Contabilidade Pública

Quanto à mensuração de ativos das entidades do setor público,

julgue o item subsequente.

O valor justo de terrenos e edifícios é normalmente determinado com base no custo histórico.

O valor justo de terrenos e edifícios é normalmente determinado com base no custo histórico.

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

DATAPREV

Prova:

CESPE / CEBRASPE - 2023 - DATAPREV - Analista de Tecnologia da Informação - Perfil: Contabilidade |

Q2275307

Contabilidade Pública

Julgue o item a seguir, relativos às variações patrimoniais qualitativas e quantitativas do setor público e da receita e despesa sob o enfoque patrimonial.

Além de afetarem o resultado, as variações patrimoniais aumentativas e diminutivas promovem alterações nos elementos patrimoniais do setor público.

Além de afetarem o resultado, as variações patrimoniais aumentativas e diminutivas promovem alterações nos elementos patrimoniais do setor público.

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

DATAPREV

Prova:

CESPE / CEBRASPE - 2023 - DATAPREV - Analista de Tecnologia da Informação - Perfil: Contabilidade |

Q2275303

Contabilidade Pública

Em relação à conceituação da contabilidade pública e à composição do patrimônio público, julgue o item seguinte.

As entidades do setor público podem obter ativos por intermédio de transações com ou sem contraprestação.

As entidades do setor público podem obter ativos por intermédio de transações com ou sem contraprestação.

Ano: 2023

Banca:

Quadrix

Órgão:

CAU-GO

Prova:

Quadrix - 2023 - CAU-GO - Assistente Técnico Administrativo |

Q2248110

Contabilidade Pública

Acerca dos regimes contábeis adotados na contabilidade aplicada ao setor público, julgue o item.

Os RCPGs devem ser elaborados com base no regime de

competência, o que implica afirmar que as transações

que afetam o patrimônio público são registradas

independentemente de sua realização financeira.

Ano: 2023

Banca:

FGV

Órgão:

SMF-RJ

Prova:

FGV - 2023 - SMF-RJ - Analista de Planejamento e Orçamento - Tarde |

Q2247953

Contabilidade Pública

Um ente municipal realizou uma operação de crédito autorizada pelo Poder Legislativo com o objetivo de custear a construção de dois viadutos para melhorar o fluxo de trânsito na cidade. Esse tipo de transação tem custos que precisam ser devidamente controlados e tratados à luz das disposições do Manual de Contabilidade Aplicada ao Setor Público (MCASP).

Se o Município optar por adotar o tratamento padrão para os custos dos empréstimos, deverá:

Se o Município optar por adotar o tratamento padrão para os custos dos empréstimos, deverá:

Ano: 2023

Banca:

FGV

Órgão:

SMF-RJ

Prova:

FGV - 2023 - SMF-RJ - Analista de Planejamento e Orçamento - Tarde |

Q2247950

Contabilidade Pública

Para que uma entidade pública possa reconhecer contabilmente um recurso como ativo, deve-se comprovar que o referido recurso é controlado no presente pela entidade como resultado de evento passado. O controle é um elemento importante para o reconhecimento e pode ser observado a partir dos seguintes indicadores:

I. propriedade legal; II. capacidade de realizar transações sem contraprestação; III. existência de obrigação legal ou legalmente vinculada; IV. acesso ao recurso ou à capacidade de negar ou restringir o acesso.

São indicadores que podem subsidiar a análise quanto à existência de controle de um recurso somente os apontados em:

I. propriedade legal; II. capacidade de realizar transações sem contraprestação; III. existência de obrigação legal ou legalmente vinculada; IV. acesso ao recurso ou à capacidade de negar ou restringir o acesso.

São indicadores que podem subsidiar a análise quanto à existência de controle de um recurso somente os apontados em:

Ano: 2023

Banca:

FGV

Órgão:

SMF-RJ

Prova:

FGV - 2023 - SMF-RJ - Analista de Planejamento e Orçamento - Tarde |

Q2247947

Contabilidade Pública

Na estrutura do Balanço Patrimonial atualizada conforme o Manual de Contabilidade Aplicada ao Setor Público (MCASP) consta que esse Balanço deve ser apresentado em um quadro principal e acompanhado de quadros adicionais.

Um desses quadros trata de Ativos e Passivos Financeiros e Permanentes, o qual.

Um desses quadros trata de Ativos e Passivos Financeiros e Permanentes, o qual.

Ano: 2023

Banca:

FGV

Órgão:

AL-MA

Prova:

FGV - 2023 - AL-MA - Técnico de Gestão Administrativa - Contador - Finanças Públicas |

Q2244858

Contabilidade Pública

Uma entidade do setor público tem participação de 30% no

patrimônio líquido da Cia W, classificando-a como coligada.

A entidade do setor público, em si, é controlada e as necessidades de informação dos usuários são atendidas pelas demonstrações contábeis consolidadas de sua controladora.

Os instrumentos de dívida ou patrimoniais da entidade não são negociados em mercado aberto e esta não arquivou ou não está em processo de arquivamento de suas demonstrações contábeis na comissão de valores mobiliários ou em outro órgão regulador, visando à emissão de qualquer classe de instrumentos em mercado aberto.

Além disso, a controladora final da entidade do setor público elabora as demonstrações contábeis, consolidando as controladas, e as disponibiliza ao público.

Em relação à contabilização da Cia W pela entidade do setor público, é correto afirmar que

A entidade do setor público, em si, é controlada e as necessidades de informação dos usuários são atendidas pelas demonstrações contábeis consolidadas de sua controladora.

Os instrumentos de dívida ou patrimoniais da entidade não são negociados em mercado aberto e esta não arquivou ou não está em processo de arquivamento de suas demonstrações contábeis na comissão de valores mobiliários ou em outro órgão regulador, visando à emissão de qualquer classe de instrumentos em mercado aberto.

Além disso, a controladora final da entidade do setor público elabora as demonstrações contábeis, consolidando as controladas, e as disponibiliza ao público.

Em relação à contabilização da Cia W pela entidade do setor público, é correto afirmar que

Ano: 2023

Banca:

FGV

Órgão:

AL-MA

Prova:

FGV - 2023 - AL-MA - Técnico de Gestão Administrativa - Controlador |

Q2243582

Contabilidade Pública

De acordo com o MCASP, no processo de aquisição de bens ou

serviços por parte do ente da Federação, é necessário observar

alguns passos para que se possa proceder à adequada classificação

quanto à natureza de despesa orçamentária e garantir que a

informação contábil seja fidedigna.

Assinale a opção que apresenta um exemplo de despesa de natureza orçamentária.

Assinale a opção que apresenta um exemplo de despesa de natureza orçamentária.

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

MPE-RO

Prova:

CESPE / CEBRASPE - 2023 - MPE-RO - Analista em Auditoria |

Q2239951

Contabilidade Pública

Conforme regras definidas para o Plano de Contas Aplicado ao

Setor Público, contidas no MCASP 9.ª edição, o registro contábil

deve ser feito pelo método das partidas dobradas, e os

lançamentos devem debitar e creditar contas que apresentem a

mesma natureza de informação. Com base nesse contexto, é

correto afirmar que

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

MPE-RO

Prova:

CESPE / CEBRASPE - 2023 - MPE-RO - Analista em Auditoria |

Q2239948

Contabilidade Pública

O superávit financeiro do exercício anterior é fonte de recursos

para abertura de créditos suplementares e especiais, devendo-se

conjugar, ainda, os saldos dos créditos adicionais transferidos e as

operações de crédito a eles vinculadas, de acordo com a Lei

n.º 4.320/1964. Nesse contexto, o possível superávit é apurado

no quadro de superávit/déficit financeiro integrante da estrutura

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

SEFIN de Fortaleza - CE

Prova:

CESPE / CEBRASPE - 2023 - SEFIN de Fortaleza - CE - Analista Fazendário Municipal - Área de Conhecimento: Contabilidade |

Q2228549

Contabilidade Pública

Julgue o item subsecutivo, a respeito dos procedimentos contábeis que orientam o registro contábil de responsabilidade pelas entidades do setor público.

Na contabilidade de ente público, a remuneração dos depósitos bancários vinculados deve ser identificada por meio da origem dos recursos ou por meio do controle das fontes financeiras dos recursos.

Na contabilidade de ente público, a remuneração dos depósitos bancários vinculados deve ser identificada por meio da origem dos recursos ou por meio do controle das fontes financeiras dos recursos.