Questões de Concurso

Sobre normas e legislações de contabilidade pública em contabilidade pública

Foram encontradas 3.498 questões

aplicadas ao setor público (NBCASP) e na Lei n.o 4.320/1964,

julgue os itens subsequentes.

A respeito do conceito de ativo conforme o Comitê de Pronunciamentos Contábeis (CPC), julgue o item a seguir.

São exemplos de ativo as máquinas, os estoques e o depósito

judicial.

Nessa situação hipotética, de acordo com a NBC T 16.11 – Sistema de Informação de Custos do Setor Público, o método de custeio que Paulo está implantando na prefeitura é denominado custeio

Julgue o seguinte item, relacionados aos procedimentos contábeis patrimoniais contemplados no Manual de Contabilidade Aplicada ao Setor Público (MCASP).

A baixa de um direito a receber de tributo registrada em

contas de ativo somente será efetuada no momento do

ingresso do recurso no caixa.

Julgue o item que se segue, em conformidade com a Lei n.º 4.320/1964.

Se um estado instituir um imposto cujo produto deva ser

distribuído, em parte, aos seus municípios, o valor líquido da

arrecadação prevista, ou seja, o valor bruto menos a parcela a

ser transferida aos municípios, deverá ser computado como

receita do estado em sua lei orçamentária.

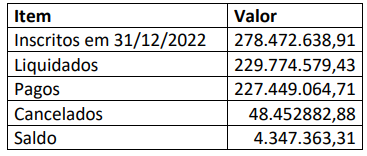

O Manual de Contabilidade Aplicada ao Setor Público (MCASP), em sua 10ª edição, define que o balanço orçamentário é

composto por: quadro principal; quadro da execução dos restos a pagar não processados; e, quadro da execução dos restos

a pagar processados. Os valores de restos a pagar relativos às despesas correntes, apresentados abaixo, foram extraídos do

quadro da execução dos restos a pagar não processados do balanço orçamentário do governo do estado do Maranhão,

referente ao exercício findo em 31/12/2023:

A partir dos valores apresentados, conclui-se que o valor dos restos a pagar inscritos em exercícios anteriores é de:

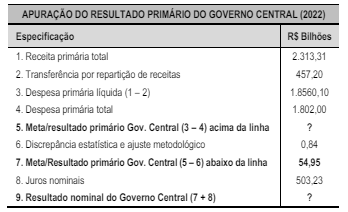

Entre as métricas utilizadas, destaca-se a apuração do resultado primário, tanto pelo conceito acima da linha como pelo abaixo da linha.

A tabela a seguir apresenta esta apuração do Governo Central em 2022:

(Fonte: SOF/MPO. LDO 2024, Lei nº 14.791/2024 – Anexo IV. 1 – STN – Tabela 1.1. Resultado Primário do Governo Central – Brasil – Mensal – Resumida. Adaptado.)

A esse respeito, avalie as afirmativas a seguir.

I. Quando se calcula o resultado pela metodologia abaixo da linha pela STN, sabe-se qual é o estoque de dívida do governo e qual é o valor dos seus ativos, porém, não se sabe como se comportaram as suas receitas e despesas. O valor apurado do Resultado Nominal foi de –R$ 448,29 bi.

II. A STN realiza a apuração do Resultado Primário do Governo Central acima da linha consolidando todas as receitas e despesas não financeiras registradas e identificadas. O valor de 2022 do Resultado Primário acima da linha foi de R$ 54,10 bi.

III. A diferença de resultado apurada entre os métodos acima e abaixo da linha é chamada de Discrepância Estatística; no ano de 2022, se chegou ao valor aproximado de 0,04% da receita primária total.

Está correto apenas o que se afirma em

( ) A programação da despesa orçamentária, para feito do disposto no artigo correlato da lei 4.320/43, levará em conta os créditos adicionais e as operações extraorçamentárias.

( ) Imediatamente após a promulgação da Lei de Orçamento e com base nos limites nela fixados, o Poder Executivo aprovará um quadro de cotas bimestrais da despesa que cada unidade orçamentária fica autorizada a utilizar.

( ) As cotas poderão ser alteradas durante o exercício, observados o limite da dotação e o comportamento da execução orçamentária.

O Manual de Contabilidade Aplicado ao Setor Público – MCASP estipula que o Balanço Orçamentário deve demonstrar as receitas detalhadas por categoria econômica e origem, especificando a previsão inicial, a previsão atualizada para o exercício, a receita realizada e o saldo, que corresponde ao excesso ou à insuficiência de arrecadação. Demonstrará, também, as despesas por categoria econômica e grupo de natureza da despesa, discriminando a dotação inicial, a dotação atualizada para o exercício, as despesas empenhadas, as despesas liquidadas, as despesas pagas e o saldo da dotação (Com adaptações). As informações a seguir se referem a dados da execução orçamentária de uma entidade do setor público em 31/12:

PREVISÃO DAS RECEITAS..................................................R$ 10.000,00.

FIXAÇÃO DAS DESPESAS...................................................R$ 10.000,00.

RECEITA REALIZADA...........................................................R$ 8.500,00.

DESPESAS EMPENHADAS..................................................R$ 7.000,00.

DESPESAS LIQUIDADAS.....................................................R$ 5.000,00.

DESPESAS PAGAS...............................................................R$ 4.600,00.

RESTOS A PAGAR NÃO PROCESSADOS PAGOS..........R$ 1.000,00.

Com base nessas informações, é inadequado afirmar que:

(__)O empenho de despesas é ato emanado de autoridade competente que cria para o Estado obrigação de pagamento pendente ou não de implemento de condição. (__)O empenho poderá exceder o limite dos créditos concedidos. (__)É vedado aos Municípios, no último mês do mandato do Prefeito, assumir, por qualquer forma, compromissos financeiros para execução depois do término do mandato, exceto em casos comprovados de calamidade pública.