Questões de Contabilidade Pública - Plano de Contas Aplicado ao Setor Público - PCASP para Concurso

Foram encontradas 1.336 questões

Ano: 2023

Banca:

FUNDATEC

Órgão:

Prefeitura de Nova Santa Rita - RS

Prova:

FUNDATEC - 2023 - Prefeitura de Nova Santa Rita - RS - Técnico Contábil |

Q2109940

Contabilidade Pública

O Plano de Contas Aplicado ao Setor Público – PCASP, de aplicação obrigatória a

todos os municípios, além do agrupamento estrutural das contas, as classifica segundo a natureza da

informação que evidenciam. Essa natureza da informação pode ser Orçamentária, Patrimonial e de

Controle. Qual dos grupos de contas a seguir reúne contas cuja natureza da informação é a

Orçamentária?

Q2108978

Contabilidade Pública

O Plano de Contas do Serviço Público de Energia Elétrica (versão 2022) apresenta a

codificação das contas no capítulo 6. Sobre essa codificação, é possível afirmar que a conta 1.1.0.1

está discriminada em nível de subgrupos e corresponde a:

Ano: 2022

Banca:

FCC

Órgão:

TRT - 17ª Região (ES)

Prova:

FCC - 2022 - TRT - 17ª Região (ES) - Analista Judiciário - Área Administrativa - Especialidade Contabilidade |

Q2107841

Contabilidade Pública

As contas contábeis “Variações Patrimoniais Diminutivas Pagas Antecipadamente”, “Resultado Diferido”, “Dívida Ativa Tributária – Consolidação” e “Receita Realizada” pertencem, respectivamente, às seguintes classes do Plano de Contas Aplicado

ao Setor Público:

Q2106626

Contabilidade Pública

Os lançamentos de atos e fatos ao longo do exercício financeiro

devem ser feitos de acordo com a estrutura básica do Plano de

Contas Aplicado ao Setor Público (PCASP).

De acordo com essa estrutura, o reconhecimento da depreciação de bens imóveis, que é um evento interno da entidade:

De acordo com essa estrutura, o reconhecimento da depreciação de bens imóveis, que é um evento interno da entidade:

Ano: 2023

Banca:

Unesc

Órgão:

Prefeitura de Criciúma - SC

Prova:

Unesc - 2023 - Prefeitura de Criciúma - SC - Contador |

Q2102445

Contabilidade Pública

Assinale a alternativa que apresenta a principal

vantagem do PCASP (Plano de Contas Aplicado ao

Setor Público):

Ano: 2023

Banca:

Instituto Consulplan

Órgão:

MPE-BA

Prova:

Instituto Consulplan - 2023 - MPE-BA - Analista Técnico – Ciências Contábeis |

Q2100740

Contabilidade Pública

Sobre o Plano de Contas Aplicado ao Setor Público (PCASP),

analise as afirmativas a seguir.

I. Um dos seus objetivos é permitir a adequada prestação de contas, o levantamento das estatísticas de finanças públicas, bem como a elaboração de relatórios nos padrões adotados por organismos internacionais.

II. As suas contas contábeis são identificadas por códigos com 9 níveis de desdobramento, compostos por 7 dígitos, sendo que os entes da Federação poderão detalhar a conta contábil nos níveis posteriores ao nível apresentado na relação de contas do PCASP.

III. Está estruturado de acordo com as seguintes naturezas das informações contábeis: Natureza de Informação Orçamentária; Natureza de Informação Patrimonial; Natureza de Informação de Controle, na qual as contas são classificadas nas Classes 5 e 6.

Está correto o que se afirma em

I. Um dos seus objetivos é permitir a adequada prestação de contas, o levantamento das estatísticas de finanças públicas, bem como a elaboração de relatórios nos padrões adotados por organismos internacionais.

II. As suas contas contábeis são identificadas por códigos com 9 níveis de desdobramento, compostos por 7 dígitos, sendo que os entes da Federação poderão detalhar a conta contábil nos níveis posteriores ao nível apresentado na relação de contas do PCASP.

III. Está estruturado de acordo com as seguintes naturezas das informações contábeis: Natureza de Informação Orçamentária; Natureza de Informação Patrimonial; Natureza de Informação de Controle, na qual as contas são classificadas nas Classes 5 e 6.

Está correto o que se afirma em

Ano: 2023

Banca:

Instituto Consulplan

Órgão:

MPE-BA

Prova:

Instituto Consulplan - 2023 - MPE-BA - Analista Técnico – Ciências Contábeis |

Q2100736

Contabilidade Pública

De acordo com o Manual de Contabilidade Aplicada ao Setor

Público, a classificação por natureza é a de nível mais analítico

da receita orçamentária. Nesse sentido, sobre a classificação

da receita orçamentária por natureza, assinale a afirmativa

correta.

Ano: 2022

Banca:

Avança SP

Órgão:

Câmara de Embu-Guaçu - SP

Prova:

Avança SP - 2022 - Câmara de Embu - Guaçu - SP - Contador |

Q2093853

Contabilidade Pública

A respeito do Plano de Contas Aplicado ao Setor Público (PCASP), assinale a alternativa correta, de

acordo com o Manual de Contabilidade Aplicada ao Setor Público 9ª Ed.:

Q2093742

Contabilidade Pública

O Plano de Contas Aplicado ao Setor Público (PCASP) é uma das maiores conquistas da Contabilidade Aplicada ao Setor

Público. Trata-se de ferramenta que possibilita a consolidação das contas nacionais. É por meio da adoção do PCASP

que se tornou possível a seguinte inovação:

Ano: 2023

Banca:

Instituto Consulplan

Órgão:

SEGEP-RO

Prova:

Instituto Consulplan - 2023 - SEGEP - RO - Analista em Desenvolvimento - Ciências Contábeis |

Q2089913

Contabilidade Pública

Em relação ao Plano de Contas Aplicado ao Setor Público

(PCASP), analise as afirmativas a seguir.

I. Na natureza de informação de controle são registrados, processados e evidenciados os atos de gestão, cujos efeitos possam produzir modificações no patrimônio da entidade do setor público, bem como aqueles com funções específicas de controle.

II. O controle de disponibilidades por destinação de recursos é realizado por meio das contas dos subgrupos 7.2.1 e 8.2.1. As fontes de recursos não são espelhadas no código das contas contábeis desses subgrupos e, sim, em informações complementares.

III. É dividido em oito classes, e suas contas contábeis são identificadas por códigos com sete níveis de desdobramento, compostos por nove dígitos.

Está correto o que se afirma apenas em

I. Na natureza de informação de controle são registrados, processados e evidenciados os atos de gestão, cujos efeitos possam produzir modificações no patrimônio da entidade do setor público, bem como aqueles com funções específicas de controle.

II. O controle de disponibilidades por destinação de recursos é realizado por meio das contas dos subgrupos 7.2.1 e 8.2.1. As fontes de recursos não são espelhadas no código das contas contábeis desses subgrupos e, sim, em informações complementares.

III. É dividido em oito classes, e suas contas contábeis são identificadas por códigos com sete níveis de desdobramento, compostos por nove dígitos.

Está correto o que se afirma apenas em

Q2089041

Contabilidade Pública

Dos objetivos listados abaixo, indique o que NÃO

representa um objetivo do Plano de Contas Aplicado

ao Setor Público (PCASP), editado pela Secretaria

do Tesouro Nacional (STN).

Ano: 2022

Banca:

CPCON

Órgão:

Câmara Municipal de Souza - PB

Prova:

CPCON - 2022 - Câmara Municipal de Souza - PB - Contador |

Q2085296

Contabilidade Pública

Sobre a Contabilidade Aplicada ao Setor Público (CASP), analise as opções abaixo e, em seguida, responda ao que se pede.

I- O aspecto orçamentário da CASPcompreende o registro e a evidenciação do orçamento público, tanto quanto à sua aprovação quanto à sua execução. II- O aspecto fiscal da CASPcompreende a apuração e evidenciação, por meio da contabilidade, dos indicadores estabelecidos pela Lei de Responsabilidade Fiscal, dentre os quais se destacam os da despesa com previdência social, dívida pública e resultado fiscal, a fim de verificar-se o resultado das contas públicas. III- O aspecto patrimonial da CASP compreende o registro e a evidenciação da composição patrimonial do ente público. Nesse aspecto, devem ser atendidos os princípios e as normas contábeis voltadas para o reconhecimento, mensuração e evidenciação dos ativos e passivos e de suas variações patrimoniais.

A alternativa que responde CORRETAMENTE é:

I- O aspecto orçamentário da CASPcompreende o registro e a evidenciação do orçamento público, tanto quanto à sua aprovação quanto à sua execução. II- O aspecto fiscal da CASPcompreende a apuração e evidenciação, por meio da contabilidade, dos indicadores estabelecidos pela Lei de Responsabilidade Fiscal, dentre os quais se destacam os da despesa com previdência social, dívida pública e resultado fiscal, a fim de verificar-se o resultado das contas públicas. III- O aspecto patrimonial da CASP compreende o registro e a evidenciação da composição patrimonial do ente público. Nesse aspecto, devem ser atendidos os princípios e as normas contábeis voltadas para o reconhecimento, mensuração e evidenciação dos ativos e passivos e de suas variações patrimoniais.

A alternativa que responde CORRETAMENTE é:

Ano: 2022

Banca:

CPCON

Órgão:

Câmara Municipal de Souza - PB

Prova:

CPCON - 2022 - Câmara Municipal de Souza - PB - Contador |

Q2085295

Contabilidade Pública

Sobre o Plano de Contas Aplicado ao Setor Público (PCASP), associe as duas colunas de modo que corresponda à classe enumerada:

A sequência CORRETA dessa associação é:

A sequência CORRETA dessa associação é:

Ano: 2022

Banca:

CPCON

Órgão:

Câmara Municipal de Souza - PB

Prova:

CPCON - 2022 - Câmara Municipal de Souza - PB - Contador |

Q2085294

Contabilidade Pública

Sobre o Plano de Contas Aplicado ao Setor Público (PCASP), associe as duas colunas:

A sequência CORRETA dessa associação é:

A sequência CORRETA dessa associação é:

Ano: 2023

Banca:

Avança SP

Órgão:

Prefeitura de Americana - SP

Prova:

Avança SP - 2023 - Prefeitura de Americana - SP - Contador |

Q2083763

Contabilidade Pública

No Plano de Contas Aplicado ao Setor Público – PCASP (2022), o lançamento contábil que

corretamente evidencia a arrecadação de receita de impostos nas contas de natureza orçamentária é:

Ano: 2023

Banca:

Instituto Consulplan

Órgão:

SEGER-ES

Prova:

Instituto Consulplan - 2023 - SEGER-ES - Analista do Executivo - Ciências Contábeis |

Q2083561

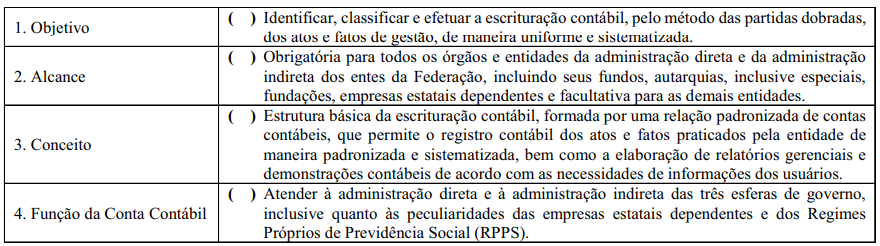

Contabilidade Pública

“____________________ é a estrutura básica da escrituração

contábil, formada por uma relação padronizada de contas contábeis, que permite o registro contábil dos atos e fatos praticados pela entidade de maneira padronizada e sistematizada,

bem como a elaboração de relatórios gerenciais e demonstrações contábeis de acordo com as necessidades de informações

dos usuários; ____________________ é a expressão qualitativa

e quantitativa de fatos de mesma natureza, evidenciando

composição, variação e estado do patrimônio, bem como de

bens, direitos, obrigações e situações nele não compreendidas,

mas que, direta ou indiretamente, possam vir a afetá-lo.” Assinale a alternativa que completa correta e sequencialmente a

afirmativa anterior.

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

POLC-AL

Prova:

CESPE / CEBRASPE - 2023 - PO-AL - Perito Criminal - Especialidade: Ciências Contábeis/Ciências Econômicas/Administração de Empresas |

Q2081163

Contabilidade Pública

Julgue o item a seguir, referentes aos mecanismos criados no

plano de contas aplicado ao setor público (PCASP) para

segregação dos valores das transações no setor público que serão

incluídas ou excluídas na consolidação das demonstrações

contábeis.

As contas consideradas relevantes para fins do processo de consolidação não estão sujeitas a restrições quanto ao seu detalhamento.

As contas consideradas relevantes para fins do processo de consolidação não estão sujeitas a restrições quanto ao seu detalhamento.

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

POLC-AL

Prova:

CESPE / CEBRASPE - 2023 - PO-AL - Perito Criminal - Especialidade: Ciências Contábeis/Ciências Econômicas/Administração de Empresas |

Q2081162

Contabilidade Pública

Julgue o item a seguir, referentes aos mecanismos criados no plano de contas aplicado ao setor público (PCASP) para segregação dos valores das transações no setor público que serão incluídas ou excluídas na consolidação das demonstrações contábeis.

As contas cujo 5.º nível apresentam os dígitos 3, 4 e 5 (Inter

Orçamento Fiscal e da Seguridade Social ‒ OFSS) devem ser

incluídas no processo de consolidação nacional.

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

POLC-AL

Prova:

CESPE / CEBRASPE - 2023 - PO-AL - Perito Criminal - Especialidade: Ciências Contábeis/Ciências Econômicas/Administração de Empresas |

Q2081161

Contabilidade Pública

Julgue o item a seguir, referentes aos mecanismos criados no plano de contas aplicado ao setor público (PCASP) para segregação dos valores das transações no setor público que serão incluídas ou excluídas na consolidação das demonstrações contábeis.

Como se refere a uma alteração patrimonial dentro de uma mesma entidade, a depreciação será identificada no nível de consolidação com o dígito 1 (consolidação).

Como se refere a uma alteração patrimonial dentro de uma mesma entidade, a depreciação será identificada no nível de consolidação com o dígito 1 (consolidação).

Ano: 2023

Banca:

Instituto Consulplan

Órgão:

MPE-MG

Prova:

Instituto Consulplan - 2023 - MPE-MG - Analista do Ministério Público - Ciências Contábeis |

Q2079748

Contabilidade Pública

Diante da importância de se conhecer os atributos da conta

contábil, conforme disposições existentes nas leis e normativos vigentes, analise as afirmativas a seguir.

I. Após a emissão da nota de empenho, considera-se efetivada a autorização orçamentária e os passivos nela inscritos passam a integrar o passivo financeiro.

II. Por meio da informação complementar da conta contábil ou por meio da duplicação das contas, sendo uma permanente e outra financeira, é possível exercer o controle da mudança do atributo permanente (P) para o atributo financeiro (F).

III. É possível que algumas contas tenham parte do seu saldo com atributo financeiro e outra parte com atributo permanente. Nesses casos, constará o atributo “F/P”.

Assinale a alternativa correta.

I. Após a emissão da nota de empenho, considera-se efetivada a autorização orçamentária e os passivos nela inscritos passam a integrar o passivo financeiro.

II. Por meio da informação complementar da conta contábil ou por meio da duplicação das contas, sendo uma permanente e outra financeira, é possível exercer o controle da mudança do atributo permanente (P) para o atributo financeiro (F).

III. É possível que algumas contas tenham parte do seu saldo com atributo financeiro e outra parte com atributo permanente. Nesses casos, constará o atributo “F/P”.

Assinale a alternativa correta.