Questões de Concurso

Comentadas sobre procedimentos contábeis patrimoniais em contabilidade pública

Foram encontradas 280 questões

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

TC-DF

Prova:

CESPE - 2014 - TC-DF - Auditor de Controle Externo |

Q392802

Contabilidade Pública

Com relação às variações patrimoniais e ao plano de contas no âmbito do setor público, julgue os itens que se seguem.

A conta de cancelamento de restos a pagar pode registrar insubsistência ativa ou passiva.

A conta de cancelamento de restos a pagar pode registrar insubsistência ativa ou passiva.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

Polícia Federal

Prova:

CESPE - 2014 - Polícia Federal - Contador |

Q370362

Contabilidade Pública

Em relação a mensuração de ativos, reavaliação, teste de recuperabilidade, impairment, depreciação, amortização e exaustão, julgue os próximos itens.

A amortização de ativo intangível, independentemente de sua vida útil, deve ser suspensa a partir do momento em que o bem for classificado como disponível para venda, voltando a ser depreciado normalmente se essa situação for revertida

A amortização de ativo intangível, independentemente de sua vida útil, deve ser suspensa a partir do momento em que o bem for classificado como disponível para venda, voltando a ser depreciado normalmente se essa situação for revertida

Ano: 2014

Banca:

FCC

Órgão:

TRF - 3ª REGIÃO

Prova:

FCC - 2014 - TRF - 3ª REGIÃO - Analista Judiciário - Contadoria |

Q356557

Contabilidade Pública

Texto associado

Considere as informações, abaixo, sobre a movimentação de um dos itens do estoque de material de consumo de um órgão do

Poder Judiciário Federal no mês de setembro de 2013.

Poder Judiciário Federal no mês de setembro de 2013.

Sabendo que o órgão público utiliza o método do custo médio ponderado móvel para mensuração e avaliação das saídas dos estoques, o valor do estoque final de acordo com a NBC T 16.10, em 30/09/2013, era, em R$, igual a:

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

BACEN

Prova:

CESPE - 2013 - BACEN - Técnico - Suporte Administrativo |

Q350272

Contabilidade Pública

No que tange à função administração patrimonial, julgue os itens seguintes.

Segundo o Manual de Contabilidade Aplicada ao Setor Público divulgado em 2012, os elementos do ativo imobilizado com vida útil econômica ilimitada sujeitam-se à depreciação, amortização ou exaustão sistemática.

Segundo o Manual de Contabilidade Aplicada ao Setor Público divulgado em 2012, os elementos do ativo imobilizado com vida útil econômica ilimitada sujeitam-se à depreciação, amortização ou exaustão sistemática.

Q349532

Contabilidade Pública

Texto associado

Acerca do Sistema de Informações de Custos no Setor Público (SICSP), julgue os itens que se seguem.

O SICSP deverá estar integrado com o processo de avaliação patrimonial e de controle de estoques, permitindo efetuar o controle entre o físico e o financeiro.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

TRT - 8ª Região (PA e AP)

Prova:

CESPE - 2013 - TRT - 8ª Região (PA e AP) - Analista Judiciário - Área Administrativa |

Q349204

Contabilidade Pública

Segundo entendimento da Secretaria do Tesouro Nacional, a variação patrimonial decorrente de extravio de bem material do patrimônio de entidade do setor público é denominada

Q348870

Contabilidade Pública

Julgue os próximos itens relativos a transações e registros contábeis no setor público.

As incorporações extraorçamentárias de materiais de consumo mediante aquisição por restos a pagar devem ser registradas em conta do ativo (almoxarifado de material de consumo); e a variação aumentativa ocorrida no patrimônio, reconhecida em conta de acréscimo patrimonial (aquisição por restos a pagar).

As incorporações extraorçamentárias de materiais de consumo mediante aquisição por restos a pagar devem ser registradas em conta do ativo (almoxarifado de material de consumo); e a variação aumentativa ocorrida no patrimônio, reconhecida em conta de acréscimo patrimonial (aquisição por restos a pagar).

Q336013

Contabilidade Pública

Assinale a opção que não se enquadra nas evidenciações a serem proporcionadas pelo Sistema de Contabilidade Federal.

Ano: 2012

Banca:

FAURGS

Órgão:

TJ-RS

Prova:

FAURGS - 2012 - TJ-RS - Analista Judiciário - Área Administrativa |

Q269064

Contabilidade Pública

Assinale com V (verdadeiro) ou F (falso) as afirmações a seguir.

( ) Uma provisão deve ser reconhecida quando uma entidade tem uma obrigação presente (legal ou não formalizada) como resultado de evento passado.

( ) Uma provisão deve ser reconhecida quando seja necessária uma saída de recursos que incorporam benefícios econômicos ou potencial de serviços para liquidar a obrigação.

( ) Uma provisão deve ser reconhecida quando possa ser feita uma estimativa confiável do valor da obrigação.

( ) Uma provisão deve ser reconhecida quando exista uma possibilidade remota de que a obrigação venha a existir.

( ) Uma provisão deve ser reconhecida quando o valor de mercado for superior ao valor de aquisição.

Assinale a alternativa com a sequência correta de preenchimento dos parênteses, de cima para baixo.

( ) Uma provisão deve ser reconhecida quando uma entidade tem uma obrigação presente (legal ou não formalizada) como resultado de evento passado.

( ) Uma provisão deve ser reconhecida quando seja necessária uma saída de recursos que incorporam benefícios econômicos ou potencial de serviços para liquidar a obrigação.

( ) Uma provisão deve ser reconhecida quando possa ser feita uma estimativa confiável do valor da obrigação.

( ) Uma provisão deve ser reconhecida quando exista uma possibilidade remota de que a obrigação venha a existir.

( ) Uma provisão deve ser reconhecida quando o valor de mercado for superior ao valor de aquisição.

Assinale a alternativa com a sequência correta de preenchimento dos parênteses, de cima para baixo.

Ano: 2012

Banca:

FAURGS

Órgão:

TJ-RS

Prova:

FAURGS - 2012 - TJ-RS - Analista Judiciário - Área Administrativa |

Q269063

Contabilidade Pública

Após o seu reconhecimento inicial, um ativo intangível pode ser apresentado pelo seu valor reavaliado, correspondente ao seu valor justo à data da reavaliação menos qualquer amortização acumulada, EXCETO quando

Q254950

Contabilidade Pública

O valor das variações ativas resultantes da execução orçamentária que deve constar na demonstração das variações patrimoniais (DVP) no ano de X11 será igual a R$ 400,00.

Q223153

Contabilidade Pública

A variação cambial da dívida fundada externa quando há a desvalorização da moeda brasileira, o real, representa uma

Q223149

Contabilidade Pública

Em relação ao patrimônio público, considere:

I. O patrimônio público, de acordo com as normas brasileiras de contabilidade, é estruturado em três grupos: ativos, passivos e patrimônio líquido.

II. Os bens de uso comum do povo constituem o patrimônio das pessoas jurídicas de direito público, como objeto de direito pessoal, ou real, de cada uma dessas entidades.

III. A dívida pública consolidada inclui as operações de crédito de prazo inferior a doze meses cujas receitas tenham constado do orçamento.

IV. O passivo financeiro compreenderá as dívidas fundadas e outros pagamentos que independam de autorização orçamentária.

Está correto o que se afirma APENAS em

I. O patrimônio público, de acordo com as normas brasileiras de contabilidade, é estruturado em três grupos: ativos, passivos e patrimônio líquido.

II. Os bens de uso comum do povo constituem o patrimônio das pessoas jurídicas de direito público, como objeto de direito pessoal, ou real, de cada uma dessas entidades.

III. A dívida pública consolidada inclui as operações de crédito de prazo inferior a doze meses cujas receitas tenham constado do orçamento.

IV. O passivo financeiro compreenderá as dívidas fundadas e outros pagamentos que independam de autorização orçamentária.

Está correto o que se afirma APENAS em

Ano: 2011

Banca:

FMP Concursos

Órgão:

TCE-RS

Prova:

FMP Concursos - 2011 - TCE-RS - Todos os Cargos - Conhecimentos Básicos |

Q211041

Contabilidade Pública

O conceito contábil de patrimônio público emitido pelo Conselho Federal de Contabilidade e adotado pela Secretaria do Tesouro Nacional é:

Ano: 2011

Banca:

FCC

Órgão:

TRT - 4ª REGIÃO (RS)

Prova:

FCC - 2011 - TRT - 4ª REGIÃO (RS) - Analista Judiciário - Área Administrativa |

Q104951

Contabilidade Pública

Quando da realização da reavaliação dos seus imóveis, a prefeitura do município WXZ verificou que o valor líquido contábil dos mesmos era menor do que seu valor de mercado. Neste caso, a contabilidade deve reconhecer uma

Ano: 2011

Banca:

FCC

Órgão:

TRT - 4ª REGIÃO (RS)

Prova:

FCC - 2011 - TRT - 4ª REGIÃO (RS) - Analista Judiciário - Área Administrativa |

Q104949

Contabilidade Pública

Considerando as normas brasileiras de contabilidade emitidas pelo Conselho Federal de Contabilidade que tratam do patrimônio público e de seus componentes, analise as afirmativas abaixo.

I. O patrimônio público é o conjunto de direitos, bens e obrigações das entidades do setor público, incluindo tanto os bens tangíveis quanto intangíveis.

II. As provisões são constituídas com base em estimativas pelos prováveis valores de realização para os ativos e de reconhecimento para os passivos.

III. As variações qualitativas do patrimônio público alteram os elementos patrimoniais e afetam o patrimônio líquido.

IV. O ativo imobilizado, incluindo os gastos adicionais ou complementares, é mensurado ou avaliado com base no valor de aquisição ou de reposição corrigido.

Está correto o que se afirma SOMENTE em

I. O patrimônio público é o conjunto de direitos, bens e obrigações das entidades do setor público, incluindo tanto os bens tangíveis quanto intangíveis.

II. As provisões são constituídas com base em estimativas pelos prováveis valores de realização para os ativos e de reconhecimento para os passivos.

III. As variações qualitativas do patrimônio público alteram os elementos patrimoniais e afetam o patrimônio líquido.

IV. O ativo imobilizado, incluindo os gastos adicionais ou complementares, é mensurado ou avaliado com base no valor de aquisição ou de reposição corrigido.

Está correto o que se afirma SOMENTE em

Ano: 2010

Banca:

CESGRANRIO

Órgão:

EPE

Prova:

CESGRANRIO - 2010 - EPE - Analista de Gestão Corporativa - Contabilidade |

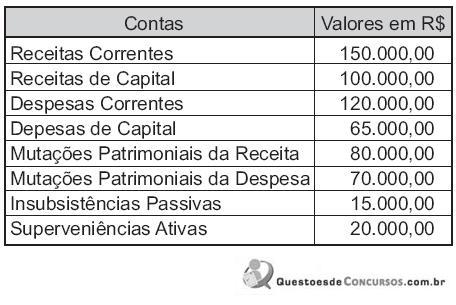

Q75171

Contabilidade Pública

Determinado órgão federal apresentou, ao final do exercício, a seguinte demonstração das variações patrimoniais:

Considerando-se os dados apresentados, o total das variações ativas corresponde, em reais, a

Considerando-se os dados apresentados, o total das variações ativas corresponde, em reais, a

Q65790

Contabilidade Pública

Texto associado

A respeito dos aspectos relacionados à contabilidade pública, julgue

os itens subsequentes.

os itens subsequentes.

A multa aplicada por determinado órgão público de fiscalização deve integrar a receita do exercício em que o auto de infração foi emitido, independentemente do momento em que o valor correspondente é efetivamente arrecadado, em observância do regime contábil de competência.

Ano: 2010

Banca:

CESGRANRIO

Órgão:

BACEN

Prova:

CESGRANRIO - 2010 - BACEN - Analista do Banco Central - Área 2 |

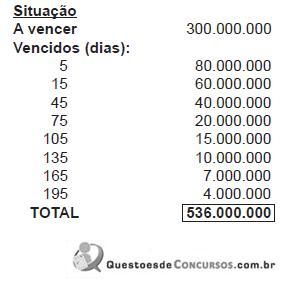

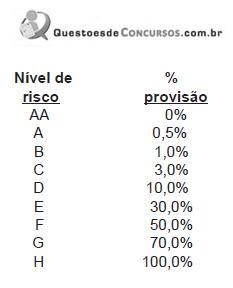

Q25655

Contabilidade Pública

No encerramento do último semestre, determinado banco tinha a seguinte carteira de operações de crédito, em reais:

Devem ser considerados, também, os níveis de risco determinados pelo Banco Central e os respectivos percentuais para cálculo da provisão para créditos de liquidação duvidosa.

A partir dessas informações, qual a provisão para créditos de liquidação duvidosa e a respectiva contabilização?

Devem ser considerados, também, os níveis de risco determinados pelo Banco Central e os respectivos percentuais para cálculo da provisão para créditos de liquidação duvidosa.

A partir dessas informações, qual a provisão para créditos de liquidação duvidosa e a respectiva contabilização?

Ano: 2021

Banca:

FUNDATEC

Órgão:

Prefeitura de Candelária - RS

Prova:

FUNDATEC - 2021 - Prefeitura de Candelária - RS - Contador |

Q1826943

Contabilidade Pública

Conforme as Normas Brasileiras de Contabilidade Aplicadas ao Setor Público NBCT

16, analise as seguintes assertivas:

I. O objetivo da Contabilidade Aplicada ao Setor Público é fornecer aos usuários informações sobre os resultados alcançados e os aspectos de natureza orçamentária, econômica, financeira e física do patrimônio da entidade do setor público e suas mutações, em apoio ao processo de tomada de decisão; a adequada prestação de contas; e o necessário suporte para a instrumentalização do controle social. II. Patrimônio Público é o conjunto de direitos e bens, tangíveis ou intangíveis, onerados ou não, adquiridos, formados, produzidos, recebidos, mantidos ou utilizados pelas entidades do setor privado, que seja portador ou represente um fluxo de benefícios, presente ou futuro, inerente à prestação de serviços públicos ou à exploração econômica por entidades do setor privado. III. A função social da Contabilidade Aplicada ao Setor Público deve refletir, sistematicamente, o ciclo da administração pública para evidenciar informações necessárias à tomada de decisões, à prestação de contas e à instrumentalização do controle social.

Quais estão corretas?

I. O objetivo da Contabilidade Aplicada ao Setor Público é fornecer aos usuários informações sobre os resultados alcançados e os aspectos de natureza orçamentária, econômica, financeira e física do patrimônio da entidade do setor público e suas mutações, em apoio ao processo de tomada de decisão; a adequada prestação de contas; e o necessário suporte para a instrumentalização do controle social. II. Patrimônio Público é o conjunto de direitos e bens, tangíveis ou intangíveis, onerados ou não, adquiridos, formados, produzidos, recebidos, mantidos ou utilizados pelas entidades do setor privado, que seja portador ou represente um fluxo de benefícios, presente ou futuro, inerente à prestação de serviços públicos ou à exploração econômica por entidades do setor privado. III. A função social da Contabilidade Aplicada ao Setor Público deve refletir, sistematicamente, o ciclo da administração pública para evidenciar informações necessárias à tomada de decisões, à prestação de contas e à instrumentalização do controle social.

Quais estão corretas?