Questões de Concurso

Sobre procedimentos contábeis patrimoniais em contabilidade pública

Foram encontradas 2.573 questões

Em relação a métodos de depreciação, passivos e receitas públicas, julgue o item seguinte.

No setor público brasileiro, é permitido empregar o método

de depreciação das cotas constantes, sem a exigência de que

todos os bens sejam depreciados pelo mesmo método.

Um ativo é reconhecido no patrimônio público apenas se for provável que benefícios futuros dele provenientes fluirão para a entidade e seu valor puder ser determinado em bases confiáveis.

As variações patrimoniais aumentativas (VPA) e diminutivas (VPD) são indicadores exclusivos do desempenho financeiro de uma entidade governamental ao longo do ano fiscal, refletindo apenas os resultados diretos da execução do orçamento anual.

As Variações Patrimoniais Aumentativas (VPAs) e Variações Patrimoniais Diminutivas (VPDs) são equivalentes aos conceitos tradicionais de receita e despesa orçamentária.

No que diz respeito à mensuração de ativos e passivos, julgue o próximo item.

Se ocorrer aumento do valor contábil da classe do ativo em

decorrência de reavaliação, tal aumento deverá ser creditado

diretamente à conta de reserva de reavaliação.

No que diz respeito à mensuração de ativos e passivos, julgue o próximo item.

Classifica-se como passivo contingente a obrigação cujo

valor não se pode estimar de maneira confiável.

- Valor do bem, com pagamento a prazo R$ 180.000,00.

- Vida útil estimada do bem: 05 anos (sessenta meses).

- Valor residual do bem após a vida útil: R$ 60.000,00.

- Data de início da utilização do bem: 01/7/2022.

Com base nos dados acima, o valor contábil líquido do bem, em 30/09/2023, era de:

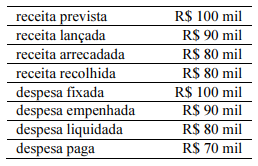

Na apuração de resultado segundo a perspectiva do regime contábil, deve ser reconhecida uma variação patrimonial diminutiva no valor de R$ 100 mil referente ao valor da despesa fixada.

Julgue o item a seguir, relativos aos registros contábeis de transações no setor público.

Um software de uma máquina-ferramenta controlada por

computador que não funciona sem esse software específico

deve ser tratado como ativo imobilizado.

Julgue o item a seguir, relativos aos registros contábeis de transações no setor público.

O ativo obtido por meio de uma transação sem

contraprestação deverá ser inicialmente mensurado pelo seu

custo histórico na data da aquisição.

Na aquisição de material de consumo que será estocado em almoxarifado para uso em momento futuro, o fato gerador de uma obrigação ocorre antes ou concomitantemente à liquidação; porém, a apropriação da variação patrimonial diminutiva ocorre depois da liquidação

O cálculo da provisão para repartição tributária de créditos tributários é efetuado com base nos créditos de impostos e contribuições ainda não arrecadados sujeitos à repartição, sem deduções de ajustes contábeis, patrimoniais ou de perdas.

A reversão de perdas em virtude de redução ao valor recuperável ocorrida em períodos anteriores deve ensejar ajuste nos lucros acumulados de forma a não ser reconhecida imediatamente no resultado do período em que for reconhecida tal reversão.

A base de mensuração considerada para desenvolver um ativo, o qual corresponde ao caixa ou equivalentes de caixa, deve ser o valor de mercado ou o valor justo.

I.A DMPL é facultativa para as empresas estatais dependentes constituídas sob a forma de sociedades anônimas e obrigatória para os demais órgãos e entidades dos entes da Federação.

II.A DMPL será elaborada utilizando-se o grupo 3 (patrimônio líquido) da classe 2 (passivo) do Plano de Contas Aplicado ao Setor Público (PCASP).

III.A Demonstração das Mutações no Patrimônio Líquido demonstrará a evolução do patrimônio líquido da entidade durante um período.

Esta(ão) CORRETA(S) as afirmativas:

Assinale a alternativa que completa os espaços em branco: