Questões de Concurso

Sobre procedimentos contábeis patrimoniais em contabilidade pública

Foram encontradas 2.653 questões

A utilidade dessa informação é aprimorada se puder ser comparada com alguns tipos de informação. Em relação a eles, analise as afirmativas a seguir.

I. Informações financeiras e não financeiras prospectivas anteriormente apresentadas para aquele exercício ou data do relatório.

II. Informação similar sobre a mesma entidade referente a algum outro exercício ou a algum outro momento no tempo.

III. Informação similar sobre outras entidades do setor público que prestam serviços semelhantes para o mesmo exercício.

Está correto o que se afirma em

Qual é o método recomendado pela NBC TSP 07 para refletir a perda de capacidade de serviço de um ativo imobilizado ao longo do tempo?

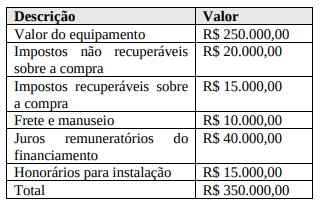

Em 15/03/20X1, uma Prefeitura Municipal realizou a compra de um equipamento de informática para modernizar seus sistemas administrativos, com um desembolso total no valor de R$ 350.000,00, a ser realizado em três parcelas. A aquisição foi acompanhada pelo Analista de Controle Interno, que verificou os seguintes custos incluídos no valor total:

O Analista de Controle Interno precisa realizar o reconhecimento inicial desse ativo no balanço patrimonial da Prefeitura Municipal. Qual o valor que deve ser reconhecido no ativo imobilizado?

Qual das alternativas a seguir NÃO corresponde a uma função ou característica da contabilidade analítica no setor público?

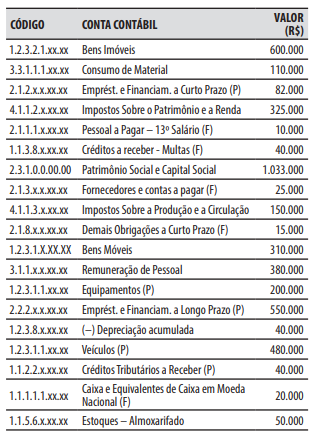

Para responder à questão, considere que, em 30/11/2023, o contador do município de Nova Pádova elaborou o seguinte demonstrativo com as contas contábeis e seus saldos.

No decorrer do mês de dezembro de 2023, ocorreram somente as seguintes operações, que foram corretamente registradas:

1. Empenho e liquidação da despesa com pessoal e encargos sociais, no valor de R$ 40.000.

2. Lançamento, arrecadação e recolhimento da receita com impostos, que não havia sido previamente lançada, no valor de R$ 20.000.

3. Consumo de materiais que estavam registrados na conta contábil “Estoques – Almoxarifado”, no valor de R$ 15.000.

4. Recebimento, em doação do governo estadual, de equipamentos, que foram registrados na conta contábil “Equipamentos (P)”, no valor de R$ 50.000.

5. Pagamento da obrigação que estava registrada na conta contábil “Pessoal a Pagar – 13º Salário (F)”, no valor de R$ 10.000.

Julgue o item a seguir, relativo a mensuração de ativos e passivos, patrimônios e suas variações, bem como a aspectos gerais da contabilidade pública.

A mensuração é atribuição de valor monetário para itens do ativo e do passivo, enquanto a reavaliação consiste na adoção do valor de mercado ou de consenso entre as partes para bens do ativo ou do passivo financeiro ou permanente.

Julgue o item a seguir, relativo a mensuração de ativos e passivos, patrimônios e suas variações, bem como a aspectos gerais da contabilidade pública.

O reconhecimento de provisões depende de uma estimativa do valor da obrigação a ser registrada na contabilidade, sendo permitido tal registro sem o conhecimento exato do valor da obrigação, devendo a estimativa do passivo ser confiável.

Considerando os direcionadores e bases de rateio para alocação de custos indiretos, a opção que não é apropriada para essa finalidade

Uma empresa precisou paralisar suas vendas devido ao seu estoque obsoleto. O gestor dessa organização, preocupado com a possibilidade de não conseguir cumprir com as suas obrigações, constatou que a empresa possui ativo circulante de R$ 500.000,00, estoque de R$ 400.000,00, passivo circulante de R$ 200.000,00, despesas antecipadas de R$ 20.000,00 e passivo não circulante de R$ 2.000.000,00.

Nesse sentido, quais são as chances de essa empresa liquidar suas obrigações, considerando-se o índice de liquidez seca?

Julgue o item.

O ciclo operacional da entidade é o tempo

decorrido para converter entradas (inputs) ou

recursos em saídas (outputs). Quando o ciclo

operacional normal da entidade não for claramente

identificável, pressupõe-se que sua duração seja de

doze meses.

Julgue o item.

A extinção, parcial ou total, de um passivo, sem o

desaparecimento concomitante de um ativo de

valor igual ou maior, corresponde a uma variação

patrimonial diminutiva.