Questões de Concurso

Sobre procedimentos contábeis patrimoniais em contabilidade pública

Foram encontradas 2.575 questões

A questão a seguir refere-se ao texto reproduzido a seguir.

O futuro do trabalho ou o trabalho sem futuro?

Marcelo Augusto Vieira Graglia

Billy Turnbull era um rapaz astuto, nos seus recém-completados 14 anos de vida. Naquela manhã fria de maio de 1831, caminhava pela rua principal de Bedlington em direção à mina que ficava no lado oeste da cidade, próxima à estrada que levava ao norte. Por entre a névoa, Billy já distinguia as pedras da igreja de São Authbert. Cerca de 400 metros abaixo, virou à esquerda, após a casa de Walter Daglass. Três portas acima, havia um arco que levava a um pátio com seis residências e um pomar. As casas eram decrépitas, para dizer o mínimo. O campo de batatas ficava do outro lado da parede dos fundos, seguia por ali para cortar caminho.

Naquela manhã fria, quando Billy Turnbull finalmente chegou à entrada da mina, a querela já estava armada. Dezenas de homens, vestidos em seus farrapos e com seus rostos tingidos pelo pó preto do carvão, se aglomeravam em torno da máquina a vapor recém-adquirida pelo Sr. Stephens. Com suas pás e picaretas, amotinados, golpeavam o equipamento que respondia emitindo longos chiados. Em pouco tempo, a máquina parecia morta, imóvel e silenciosa. Assustado, Billy viu Brian Llewellin saindo do meio dos mineiros e vindo em sua direção. Quando o amigo se aproximou, perguntou: O que está havendo, Brian? Ao que este respondeu: Não sou Brian, meu nome é Ned Ludd.

A história acima foi construída a partir de personagens fictícios, mas baseada em fatos históricos. Ned Ludd era a alcunha utilizada por muitos dos trabalhadores envolvidos em protestos e sabotagens. O ludismo foi um movimento de trabalhadores iniciado na Inglaterra, no início do século 19, que utilizou a destruição de máquinas como forma de pressionar os empregadores contra as condições precárias e contra a mecanização que causava demissões e substituição de funções mais qualificadas por outras de pouca exigência técnica e mais mal remuneradas.

No campo do trabalho humano, é histórico o temor pelos efeitos potencialmente destruidores da tecnologia sobre os postos de trabalho, simbolicamente representado pelo movimento ludista. Nesta segunda década do século 21, novamente a emergência de uma nova onda de inovação tecnológica reacende a polêmica com visões diametralmente opostas: de um lado, a daqueles que vislumbram um futuro brilhante, no qual a tecnologia libertaria a humanidade da obrigação do trabalho duro, repetitivo, desestimulante, ao mesmo tempo que elimina doenças, promove a longevidade, o conforto e o deleite com novas possibilidades lúdicas e sensoriais trazidas por artefatos tecnológicos e ambientes digitais; de outro, em posição antagônica, há aqueles que temem as consequências potencialmente nefastas da proliferação da tecnologia de forma intensa por tantos campos sensíveis. Soma-se ainda o risco da desumanização das relações e da interferência voraz de sistemas de inteligência artificial (IA) em campos eminentemente humanos, num cenário de pós-humanismo cibernético.

O que alimenta esses temores? Embora a automação tenha sido historicamente confinada a tarefas rotineiras envolvendo atividades baseadas em regras explícitas, a IA está entrando rapidamente em domínios dependentes de reconhecimento de padrões e pode substituir os humanos em uma ampla gama de tarefas cognitivas não rotineiras, seja em relação ao trabalho industrial, de serviço ou de conhecimento. Nessa transformação, há aspectos claramente positivos e outros que inspiram maior reflexão.

Parafraseando a célebre frase narrada por Tucídides, na colossal obra História da Guerra do Peloponeso, quando a delegação da cidade de Corinto se empenhava em convencer os relutantes espartanos a abandonar seu temor em declarar guerra a Atenas: não devemos temer a tecnologia (Atenas), o que devemos temer são a nossa ignorância, a nossa indiferença e a nossa inércia. A ignorância, no sentido de não entendermos ou não buscarmos entender o processo histórico que ora se movimenta; a indiferença, no sentido de não nos sensibilizarmos com os efeitos deletérios possíveis, especialmente sobre grandes parcelas menos protegidas ou desfavorecidas da nossa sociedade, de ignorarmos os riscos; ademais, a inércia, traduzida pelo não agir, enquanto indivíduos, sociedade e governos não se preparam devidamente, não estabelecem estratégias adequadas, não constroem seus diques, seus programas, projetos e políticas públicas robustas e suficientes para enfrentar um mundo em transformação.

John Maynard Keynes, em Economic possibilities for our grandchildren (1930), argumentava que o aumento da eficiência técnica havia ocorrido de forma mais rápida do que seria possível para lidar com o problema da absorção da força de trabalho. A depressão mundial – consumada com a quebra da Bolsa de Nova York em 1929 e a enorme anomalia do desemprego que se estabeleceu – impedia a clareza de visão necessária para que muitos pudessem captar as tendências que se afiguravam, como a do desemprego estrutural. Para Keynes, isso significava “desemprego devido à nossa descoberta de meios de economizar o uso do trabalho ultrapassando o ritmo em que podemos encontrar novos usos para o trabalho”. O economista previa que, mantidas as taxas de crescimento da produtividade geradas pela incorporação de tecnologias nos processos produtivos, e outras condições, em 100 anos o problema econômico mundial da escassez poderia ser resolvido. Em contrapartida, esse ganho de produtividade se daria, principalmente, pela substituição do trabalho humano; portanto, não seria necessário, no futuro, um contingente tão grande de pessoas trabalhando. Dessa forma, o principal problema econômico seria de distribuição de riqueza, não mais de escassez.

Disponível em: <https://revistacult.uol.com.br/.>. Acesso em: 03 nov. 2023.

Julgue o item a seguir, relativos ao tratamento contábil dos ativos intangíveis do setor público.

Deve ser mantido o reconhecimento dos custos no valor

contábil de um ativo intangível quando ele estiver nas

condições operacionais pretendidas pela administração.

Julgue o item a seguir, relativos ao tratamento contábil dos ativos intangíveis do setor público.

Restringir o acesso de terceiros aos benefícios por ele

gerados é uma evidência de controle de um ativo intangível.

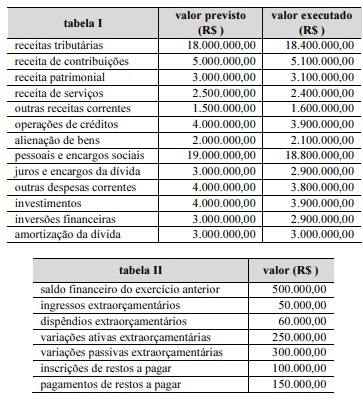

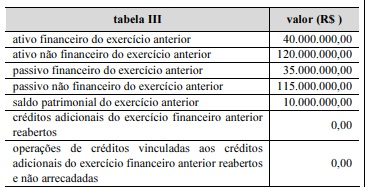

Ao final do ano de 2022, determinado município divulgou as informações apresentadas nas tabelas I, II e III sobre sua execução orçamentária e financeira.

Ainda considerando as informações das tabelas I, II e III apresentadas, julgue o item que se segue, em relação à demonstração das variações patrimoniais e ao balanço patrimonial do município.

O total de variações passivas foi inferior a R$ 30.000.000.

Acerca de mensuração de passivos, passivos contingentes, reavaliação e depreciação, julgue o item subsequente.

O valor residual de um ativo intangível com vida útil

definida deve ser sempre presumido como superior a zero,

porque a amortização não pode englobar a totalidade do

valor do ativo.

Com relação a variações patrimoniais, ativo imobilizado e intangível e redução ao valor recuperável, julgue o item subsecutivo.

Sob o enfoque patrimonial, as receitas são variações

patrimoniais aumentativas (VPA) e as despesas, variações

diminutivas (VPD), e a diferença entre elas constitui o

resultado patrimonial do período, que é representado por

superávit ou déficit patrimonial na demonstração das

variações patrimoniais (DVP).

Com relação a variações patrimoniais, ativo imobilizado e intangível e redução ao valor recuperável, julgue o item subsecutivo.

As variações patrimoniais podem decorrer de situações que

alteram a situação líquida patrimonial, dividindo-se em

aumentativas e diminutivas.

Em relação a conceituação, objeto e campo de aplicação da contabilidade pública e patrimônio público e seus componentes, julgue o item a seguir.

Nas entidades públicas, os estoques são avaliados pelo valor

de produção ou de aquisição; entretanto, se esse valor for

menor que o valor de mercado, deve-se como parâmetro o

valor de mercado.

Nota: VPA = Variação Patrimonial Aumentativa

VPD = Variação Patrimonial Diminutiva

I. Contabilidade Pública é o ramo da ciência contábil que aplica, no processo gerador de informações, os princípios e as normas contábeis. Além disso, coleta, registra e controla os atos e fatos de natureza patrimonial, orçamentária e financeira do patrimônio público.

II. O enfoque da Contabilidade Pública está voltado ao patrimônio. A relevância desta informação e o contexto socioeconômico e cultural exigem dos entes públicos a elaboração de demonstrativos gerenciais que possibilitem aos gestores ter uma visão global e transparente dos gastos públicos

Marque a alternativa CORRETA:

No que concerne à retenção tributária e ao suprimento de fundos, julgue os itens seguintes.

As pessoas jurídicas optantes pelo simples devem efetuar a

retenção da contribuição social sobre o lucro líquido (CLSS)

por ocasião dos pagamentos que fizerem pelos serviços de

limpeza e manutenção prestados por pessoas jurídicas de

direito privado.