Questões de Concurso Comentadas sobre contabilidade pública

Foram encontradas 3.286 questões

• Amortização de empréstimos e financiamentos que foram contraídos em X0: R$ 200.000;

• Recebimentos de caixa pela prestação de serviços: R$ 100.000;

• Pagamentos em caixa a fornecedores de mercadorias e serviços: R$ 50.000;

• Recebimentos de caixa provenientes do resgate de investimento de longo prazo realizado no mercado financeiro: R$ 140.000;

• Recebimentos de caixa decorrentes de impostos, taxas, contribuições e multas: R$ 60.000;

• Pagamentos em caixa de anuidade em transações com seguradora: R$ 24.000.

De acordo com o Manual de Contabilidade Aplicada ao Setor Público, o fluxo de caixa líquido gerado ou consumido pela atividade operacional em X2 era de:

Um servidor recém-empossado em uma entidade pública, com larga experiência anterior como contador em uma entidade privada, foi designado para analisar a DVP da entidade em que atua e apresentar suas considerações para composição do relatório de prestação de contas do exercício.

Na apresentação, o servidor foi bem assertivo em apontar elementos relevantes para análise e compreensão da DVP, dentre os quais destaca-se que:

Embora o modelo atualizado do Balanço Orçamentário constante no MCASP esteja aperfeiçoado em relação ao definido na Lei nº 4.320/1964, este demonstrativo ainda apresenta lacunas no que tange a informações referentes a:

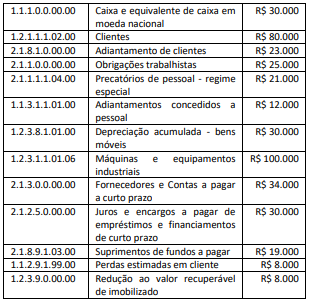

Em seu Plano de Contas, os ativos correspondem a:

I - A arrecadação de receita orçamentária por mutação não se traduz em aumento ou diminuição do patrimônio líquido da entidade,

PORQUE

II - esse recebimento decorre do aumento de obrigação de longo prazo ou alienação de bens ou valores do ativo.

Sobre as asserções, é correto afirmar que

Essa destinação pode ser classificada corretamente como destinação

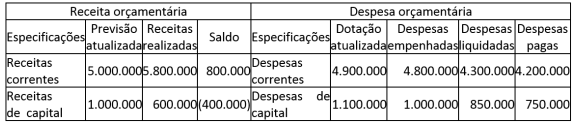

Com base nas informações apresentadas no balanço orçamentário acima, avalie o que se afirma a seguir.

I - Há um superávit orçamentário de 400.000.

II - Há uma economia orçamentária de 200.000.

III - Os restos a pagar não processados a serem inscritos no exercício são de 650.000.

IV - O balanço patrimonial será afetado em pelo menos 5.800.000, relativos ao valor da despesa empenhada.

Está correto apenas o que se afirma em

Associe corretamente o conceito/classificação à definição relacionada à execução orçamentária e financeira das receitas e despesas públicas.

CONCEITOS/CLASSIFICAÇÕES

1 - Empenho

2 - Lançamento

3 - Créditos adicionais

4 - Modalidade de aplicação

5 - Receitas intraorçamentárias

DEFINIÇÕES

( ) São autorizações de despesas não computadas ou insuficientemente dotadas na Lei Orçamentária Anual.

( ) Decorrem de operações entre órgãos e entidades integrantes dos orçamentos fiscal e da seguridade social da mesma esfera de governo.

( ) Etapa em que a repartição competente verifica a procedência do crédito fiscal, o contribuinte devedor e processa o registro contábil.

( ) Informação gerencial que tem a finalidade de indicar se os recursos serão aplicados diretamente pela entidade ou se serão entregues a outro ente da federação.

( ) Estágio de execução da despesa pública em que, emanado pela autoridade competente, cria para o Estado a obrigação de pagamento, pendente ou não de implemento de condição.

A sequência correta dessa associação é

I - O lançamento contábil relativo à depreciação de um bem terá registro a débito em uma conta da classe 3 e a crédito em uma conta da classe 1.

II - As contas com saldo de natureza devedora têm o seu saldo reduzido quando são debitadas; quando são creditadas, há acréscimo em seu saldo.

III - As contas contábeis no PCASP são classificadas segundo a natureza das informações, sendo elas orçamentária, patrimonial e de controle.

IV - Um dos objetivos específicos do PCASP é viabilizar a consolidação das contas públicas, sendo que para isso o terceiro nível do plano de contas foi reservado com o número fixo “1”, que representa consolidação geral.

Está correto apenas o que se afirma em

( ) A situação patrimonial líquida pode ser um montante positivo ou negativo.

( ) O déficit patrimonial corresponde à diferença entre ativo e passivo não circulante em determinado período, sendo, nesse caso, o valor do passivo superior ao do ativo.

( ) A avaliação para definir se um item se enquadra na definição de ativo, passivo ou patrimônio líquido, deve ser realizada observando-se a sua essência e a realidade econômica e não apenas sua forma legal.

( ) Os ativos devem ser classificados como circulantes quando estiverem disponíveis para a realização imediata e tiverem a expectativa de realização até doze meses, após a data das demonstrações contábeis.

( ) As Variações Patrimoniais Aumentativas (VPA) correspondem aos aumentos ocorridos no ativo da entidade, não oriundos de contribuições dos proprietários, enquanto as Variações Patrimoniais Diminutivas (VPD) correspondem a diminuições no passivo da entidade, não oriundas de distribuições aos proprietários.

De acordo com as afirmações, a sequência correta é

a NBC TSP Estrutura Conceitual e as demais NBCs TSP aplicam-se, ________________, às entidades do setor público quanto à elaboração e à ________________ dos Relatórios Contábeis de Propósito Geral das Entidades do Setor Público (RCPG). Os RCPG fornecem ________________ aos seus usuários para subsidiar os processos ________________ e a ________________ e a responsabilização (accountability).

A sequência que preenche corretamente as lacunas do texto é

I Pertencem ao exercício financeiro as receitas nele legalmente empenhadas.

II A receita será classificada nas seguintes categorias econômicas: Receitas Correntes e Receitas Estáticas.

III Pertencem ao exercício financeiro as receitas nele arrecadadas.

Assinale a opção correta.

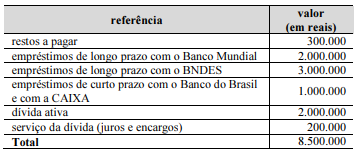

Com relação à classificação da dívida pública nessa situação, assinale a opção correta.

Considerando essa situação hipotética e sabendo que a classificação da despesa pública é feita segundo a sua natureza, esse gasto público, quando liquidado, será classificado como