Questões de Concurso Comentadas sobre contabilidade pública

Foram encontradas 3.335 questões

Um procedimento que já foi normatizado para as entidades públicas refere-se ao tratamento de eventos subsequentes, que ocorrem entre a data das demonstrações contábeis e a data de autorização da divulgação dessas demonstrações. A depender da sua natureza, tais eventos podem implicar ajustes nas demonstrações contábeis em vias de publicação.

Ao avaliar as notas explicativas das demonstrações contábeis de uma entidade para um dado exercício, um agente de controle observou referências a três situações:

I. apuração de redução do valor de propriedade da entidade, avaliada a valor justo, ocorrida após a data das demonstrações contábeis, em decorrência de desabamentos que comprometeram a estrutura de imóveis da região;

II. notificação, após a data das demonstrações contábeis, de que um percentual da receita arrecadada pela entidade durante o exercício deveria ser transferido a outro ente em decorrência de compartilhamento de plataforma de controle de lançamentos tributários durante o exercício;

III. recebimento de notificação de abertura de processo judicial, após a data das demonstrações contábeis, com perda provável já ocorrida em processos com objetos semelhantes.

Considerando que as situações elencadas ocorreram antes da data de autorização da divulgação das demonstrações contábeis, o agente de controle deve verificar a realização de ajustes às demonstrações contábeis na(s) situação(ões):

Nesse contexto, um agente de controle estava avaliando um relatório de prestação de contas de um ente público, no qual foram apresentadas informações de natureza patrimonial, orçamentária e fiscal. Durante a análise, o agente verificou que um edifício em construção, com 75% das obras concluídas, não fora incluído no balanço patrimonial do ente. Porém, notas explicativas traziam informações sobre a obra em andamento, incluindo o valor alocado à construção até o final do exercício financeiro em análise.

Diante dessa constatação e à luz dos procedimentos contábeis patrimoniais aplicáveis às entidades públicas, o agente de controle avalia que:

Os gastos com os recursos destinados a essa construção devem ser apresentados no balanço patrimonial na seguinte conta:

O Município contabilizou a renúncia da receita no momento da arrecadação.

Dado que a receita realizada é de R$ 500.000, os lançamentos contábeis são os seguintes:

• Aquisição financiada de bens operacionais: R$ 100.000;

• Recebimento antecipado de valores provenientes da venda a termo de serviços: R$ 80.000;

• Operações de crédito autorizadas no orçamento para o refinanciamento do principal da dívida mobiliária e efetivamente realizadas: R$ 300.000;

• Variação monetária da dívida mobiliária: R$ 50.000;

• Compromisso de adimplência de obrigação financeira assumida pela entidade: R$ 120.000.

Considerando-se que o montante do refinanciamento do principal da dívida mobiliária em 31/12/X0 era de R$ 500.000, o refinanciamento da dívida mobiliária em 31/12/X1 NÃO poderá exceder o seguinte montante:

As seguintes operações e eventos aconteceram no ano de X0 nessa autarquia:

• Receita com prestação de serviços ao Município: R$ 300.000 a prazo;

• Receita com prestação de serviços a terceiros: R$ 200.000 a prazo;

• Venda de um terreno ao Município, cujo valor contábil era de R$ 50.000: R$ 70.000 à vista;

• Compra de móveis e utensílios de terceiros: R$ 80.000 a prazo;

• Despesas gerais com terceiros: R$ 60.000 à vista;

• Reconhecimento de despesa de depreciação no montante de R$ 4.000.

Na elaboração das Demonstrações Financeiras Consolidadas do Município, o valor líquido das eliminações referentes às transações econômicas com a autarquia da área da cultura é de:

• Amortização de empréstimos e financiamentos que foram contraídos em X0: R$ 200.000;

• Recebimentos de caixa pela prestação de serviços: R$ 100.000;

• Pagamentos em caixa a fornecedores de mercadorias e serviços: R$ 50.000;

• Recebimentos de caixa provenientes do resgate de investimento de longo prazo realizado no mercado financeiro: R$ 140.000;

• Recebimentos de caixa decorrentes de impostos, taxas, contribuições e multas: R$ 60.000;

• Pagamentos em caixa de anuidade em transações com seguradora: R$ 24.000.

De acordo com o Manual de Contabilidade Aplicada ao Setor Público, o fluxo de caixa líquido gerado ou consumido pela atividade operacional em X2 era de:

Um servidor recém-empossado em uma entidade pública, com larga experiência anterior como contador em uma entidade privada, foi designado para analisar a DVP da entidade em que atua e apresentar suas considerações para composição do relatório de prestação de contas do exercício.

Na apresentação, o servidor foi bem assertivo em apontar elementos relevantes para análise e compreensão da DVP, dentre os quais destaca-se que:

Embora o modelo atualizado do Balanço Orçamentário constante no MCASP esteja aperfeiçoado em relação ao definido na Lei nº 4.320/1964, este demonstrativo ainda apresenta lacunas no que tange a informações referentes a:

Em seu Plano de Contas, os ativos correspondem a:

I - A arrecadação de receita orçamentária por mutação não se traduz em aumento ou diminuição do patrimônio líquido da entidade,

PORQUE

II - esse recebimento decorre do aumento de obrigação de longo prazo ou alienação de bens ou valores do ativo.

Sobre as asserções, é correto afirmar que

Essa destinação pode ser classificada corretamente como destinação

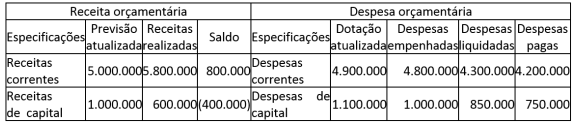

Com base nas informações apresentadas no balanço orçamentário acima, avalie o que se afirma a seguir.

I - Há um superávit orçamentário de 400.000.

II - Há uma economia orçamentária de 200.000.

III - Os restos a pagar não processados a serem inscritos no exercício são de 650.000.

IV - O balanço patrimonial será afetado em pelo menos 5.800.000, relativos ao valor da despesa empenhada.

Está correto apenas o que se afirma em

Associe corretamente o conceito/classificação à definição relacionada à execução orçamentária e financeira das receitas e despesas públicas.

CONCEITOS/CLASSIFICAÇÕES

1 - Empenho

2 - Lançamento

3 - Créditos adicionais

4 - Modalidade de aplicação

5 - Receitas intraorçamentárias

DEFINIÇÕES

( ) São autorizações de despesas não computadas ou insuficientemente dotadas na Lei Orçamentária Anual.

( ) Decorrem de operações entre órgãos e entidades integrantes dos orçamentos fiscal e da seguridade social da mesma esfera de governo.

( ) Etapa em que a repartição competente verifica a procedência do crédito fiscal, o contribuinte devedor e processa o registro contábil.

( ) Informação gerencial que tem a finalidade de indicar se os recursos serão aplicados diretamente pela entidade ou se serão entregues a outro ente da federação.

( ) Estágio de execução da despesa pública em que, emanado pela autoridade competente, cria para o Estado a obrigação de pagamento, pendente ou não de implemento de condição.

A sequência correta dessa associação é

I - O lançamento contábil relativo à depreciação de um bem terá registro a débito em uma conta da classe 3 e a crédito em uma conta da classe 1.

II - As contas com saldo de natureza devedora têm o seu saldo reduzido quando são debitadas; quando são creditadas, há acréscimo em seu saldo.

III - As contas contábeis no PCASP são classificadas segundo a natureza das informações, sendo elas orçamentária, patrimonial e de controle.

IV - Um dos objetivos específicos do PCASP é viabilizar a consolidação das contas públicas, sendo que para isso o terceiro nível do plano de contas foi reservado com o número fixo “1”, que representa consolidação geral.

Está correto apenas o que se afirma em

( ) A situação patrimonial líquida pode ser um montante positivo ou negativo.

( ) O déficit patrimonial corresponde à diferença entre ativo e passivo não circulante em determinado período, sendo, nesse caso, o valor do passivo superior ao do ativo.

( ) A avaliação para definir se um item se enquadra na definição de ativo, passivo ou patrimônio líquido, deve ser realizada observando-se a sua essência e a realidade econômica e não apenas sua forma legal.

( ) Os ativos devem ser classificados como circulantes quando estiverem disponíveis para a realização imediata e tiverem a expectativa de realização até doze meses, após a data das demonstrações contábeis.

( ) As Variações Patrimoniais Aumentativas (VPA) correspondem aos aumentos ocorridos no ativo da entidade, não oriundos de contribuições dos proprietários, enquanto as Variações Patrimoniais Diminutivas (VPD) correspondem a diminuições no passivo da entidade, não oriundas de distribuições aos proprietários.

De acordo com as afirmações, a sequência correta é

a NBC TSP Estrutura Conceitual e as demais NBCs TSP aplicam-se, ________________, às entidades do setor público quanto à elaboração e à ________________ dos Relatórios Contábeis de Propósito Geral das Entidades do Setor Público (RCPG). Os RCPG fornecem ________________ aos seus usuários para subsidiar os processos ________________ e a ________________ e a responsabilização (accountability).

A sequência que preenche corretamente as lacunas do texto é