Questões de Concurso Sobre contabilidade pública

Foram encontradas 23.043 questões

Q2506283

Contabilidade Pública

Sobre saldo patrimonial, julgue as sentenças abaixo como

VERDADEIRAS ou FALSAS.

1.(__) Ativos são recursos controlados por uma entidade como resultado de eventos passados, dos quais se espera que fluam benefícios econômicos futuros para a entidade.

2.(__) O saldo passivo é classificado como circulantes (longo prazo) e não circulantes (curto prazo).

3.(__) Investidores, credores e gestores utilizam o balanço patrimonial para tomar decisões informadas relacionadas a investimentos, empréstimos e gestão estratégica.

A sequência CORRETA é:

1.(__) Ativos são recursos controlados por uma entidade como resultado de eventos passados, dos quais se espera que fluam benefícios econômicos futuros para a entidade.

2.(__) O saldo passivo é classificado como circulantes (longo prazo) e não circulantes (curto prazo).

3.(__) Investidores, credores e gestores utilizam o balanço patrimonial para tomar decisões informadas relacionadas a investimentos, empréstimos e gestão estratégica.

A sequência CORRETA é:

Q2506279

Contabilidade Pública

O Balanço Patrimonial é uma das demonstrações contábeis

essenciais no setor público. Qual das seguintes afirmações

melhor descreve os componentes que constituem o

Balanço Patrimonial no contexto da contabilidade pública?

Q2506276

Contabilidade Pública

Considerando o Manual de Contabilidade Aplicada ao

Setor Público (MCASP), qual modalidade de Parceria

Público-Privada envolve uma contraprestação pecuniária

do parceiro público ao parceiro privado, além das tarifas

cobradas dos usuários, sendo utilizada para a implantação

e gestão de serviços ou obras de grande vulto que

demandam significativos investimentos iniciais e não

seriam viáveis economicamente apenas com receitas

tarifárias?

Q2506274

Contabilidade Pública

Podemos afirmar que _______ é a transferência dos

valores à conta específica do Tesouro, responsável pela

administração e controle da arrecadação e programação

financeira, observando-se o princípio da unidade de

tesouraria ou de caixa.

Preencha a lacuna acima e assinale a alternativa CORRETA.

Preencha a lacuna acima e assinale a alternativa CORRETA.

Q2506273

Contabilidade Pública

Acerca da Receita Orçamentária, julgue as frases abaixo.

I. A classificação da Receita Orçamentária deve ser usada de maneira opcional pelos entes da Federação, uma vez que cada um apresenta suas peculiaridades.

II. Receitas Orçamentárias Correntes são arrecadadas dentro do exercício financeiro, aumentam as disponibilidades financeiras do Estado e constituem instrumento para financiar os objetivos definidos nos programas e ações orçamentários, com vistas a satisfazer finalidades públicas.

III. Receitas Orçamentárias de Capital são arrecadadas no ano anterior ao exercício financeiro, aumentam as disponibilidades financeiras do Estado, mas não podem financiar programas de governo.

Está(ão) CORRETA(S) a(s) seguinte(s) proposição(ões):

I. A classificação da Receita Orçamentária deve ser usada de maneira opcional pelos entes da Federação, uma vez que cada um apresenta suas peculiaridades.

II. Receitas Orçamentárias Correntes são arrecadadas dentro do exercício financeiro, aumentam as disponibilidades financeiras do Estado e constituem instrumento para financiar os objetivos definidos nos programas e ações orçamentários, com vistas a satisfazer finalidades públicas.

III. Receitas Orçamentárias de Capital são arrecadadas no ano anterior ao exercício financeiro, aumentam as disponibilidades financeiras do Estado, mas não podem financiar programas de governo.

Está(ão) CORRETA(S) a(s) seguinte(s) proposição(ões):

Q2506272

Contabilidade Pública

Qual das alternativas corresponde ao método correto para

a mensuração de ativos imobilizados no setor público,

segundo o Manual de Contabilidade Aplicada ao Setor

Público (MCASP)?

Ano: 2024

Banca:

FUNDATEC

Órgão:

AL-RS

Prova:

FUNDATEC - 2024 - AL-RS - Analista Legislativo - Contador |

Q2505858

Contabilidade Pública

O orçamento representa o fluxo de ingresso e a aplicação de recursos em determinado

período e é considerado um instrumento de planejamento de qualquer entidade, pública ou privada.

No setor público, é de suma importância, uma vez que a lei orçamentária busca fixar a despesa pública

autorizada para um exercício financeiro. O conjunto de dispêndios realizados pelos entes públicos para

o funcionamento e a manutenção dos serviços públicos prestados à sociedade é denominado despesa

orçamentária. Assim como os ingressos, os dispêndios são tipificados em orçamentários e

extraorçamentários. Nesse sentido, despesa orçamentária é toda transação que depende de

autorização legislativa, na forma de consignação de dotação orçamentária, para ser efetivada. Na

medida em que o dispêndio extraorçamentário não consta na lei orçamentária anual, compreende

saídas de numerários decorrentes de depósitos, pagamentos de restos a pagar, resgate de operações

de crédito por antecipação de receita e recursos transitórios. Tudo exposto, para fins contábeis, a

despesa orçamentária pode ser classificada quanto ao impacto na situação patrimonial líquida em:

Ano: 2024

Banca:

FUNDATEC

Órgão:

AL-RS

Prova:

FUNDATEC - 2024 - AL-RS - Analista Legislativo - Contador |

Q2505854

Contabilidade Pública

De acordo com o estabelecido no MCASP, o princípio da anualidade orçamentária:

Ano: 2024

Banca:

FUNDATEC

Órgão:

AL-RS

Prova:

FUNDATEC - 2024 - AL-RS - Analista Legislativo - Contador |

Q2505853

Contabilidade Pública

Em conformidade ao estabelecido no Manual da Contabilidade Aplicada ao Setor

Público (MCASP), os princípios orçamentários procuram instituir orientações direcionadoras como

forma de conferir racionalidade, eficiência e transparência para os processos de elaboração, execução

e controle do orçamento público. Válidos para os Poderes Executivo, Legislativo e Judiciário de todos

os entes federativos – União, estados, Distrito Federal e municípios – são estabelecidos e disciplinados

por normas constitucionais, infraconstitucionais e pela doutrina. Nesse sentido, qual das alternativas

abaixo apresenta somente princípios orçamentários?

Ano: 2024

Banca:

FUNDATEC

Órgão:

AL-RS

Prova:

FUNDATEC - 2024 - AL-RS - Analista Legislativo - Contador |

Q2505843

Contabilidade Pública

A Prefeitura de Faxinal possuía as seguintes informações nas suas contas que

controlavam as despesas orçamentárias:

• Dotação Orçamentária Aprovada: R$ 350,00.

• Despesa Orçamentária Empenhada: R$ 200,00.

• Despesa Orçamentária Liquidada: R$ 120,00.

• Despesa Orçamentária Paga: R$ 90,00.

Assinale a alternativa que indica, correta e respectivamente, a dotação disponível a empenhar e a despesa empenhada a liquidar.

• Dotação Orçamentária Aprovada: R$ 350,00.

• Despesa Orçamentária Empenhada: R$ 200,00.

• Despesa Orçamentária Liquidada: R$ 120,00.

• Despesa Orçamentária Paga: R$ 90,00.

Assinale a alternativa que indica, correta e respectivamente, a dotação disponível a empenhar e a despesa empenhada a liquidar.

Ano: 2024

Banca:

FUNDATEC

Órgão:

AL-RS

Prova:

FUNDATEC - 2024 - AL-RS - Analista Legislativo - Contador |

Q2505842

Contabilidade Pública

Os Restos a Pagar são classificados em Processados e Não Processados. No contexto

da Contabilidade Pública, se caracterizam por ser:

Ano: 2024

Banca:

FUNDATEC

Órgão:

AL-RS

Prova:

FUNDATEC - 2024 - AL-RS - Analista Legislativo - Contador |

Q2505841

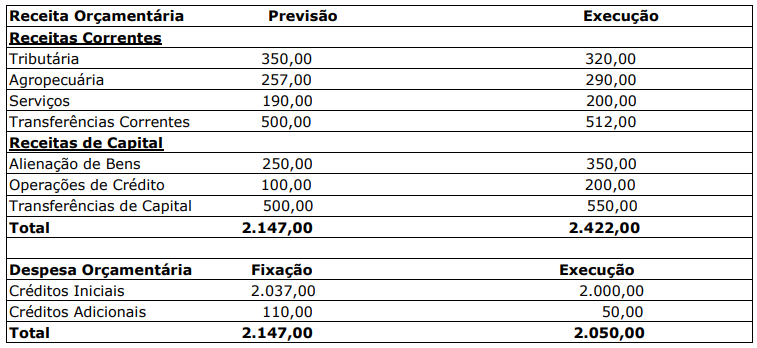

Contabilidade Pública

Na data de 31/12/2023, o Balanço Orçamentário da Prefeitura de Catimbó apresentou

os seguintes saldos:

Com base nas informações acima, o Balanço Orçamentário da Prefeitura de Catimbó apresentou um resultado que indica:

Com base nas informações acima, o Balanço Orçamentário da Prefeitura de Catimbó apresentou um resultado que indica:

Ano: 2024

Banca:

FUNDATEC

Órgão:

AL-RS

Prova:

FUNDATEC - 2024 - AL-RS - Analista Legislativo - Contador |

Q2505840

Contabilidade Pública

De acordo com o Manual de Contabilidade Aplicada ao Setor Público (MCASP), “as

demonstrações contábeis são a representação estruturada da situação patrimonial, financeira e do

desempenho da entidade. As demonstrações contábeis no setor público devem proporcionar

informação útil para subsidiar a tomada de decisão e a prestação de contas e responsabilização

(accountability) da entidade quanto aos recursos que lhe foram confiados”. Entre as alternativas

abaixo, são demonstrações obrigatórias na contabilidade aplicada ao setor público:

Ano: 2024

Banca:

FUNDATEC

Órgão:

AL-RS

Prova:

FUNDATEC - 2024 - AL-RS - Analista Legislativo - Contador |

Q2505839

Contabilidade Pública

Relacione a Coluna 1 à Coluna 2, associando os conceitos contábeis às suas

respectivas descrições.

Coluna 1

1. Patrimônio público.

2. Receita.

3. Despesa.

4. Normas Brasileiras de Contabilidade Aplicadas ao Setor Público (NBC TSP).

5. Plano de Contas Aplicado ao Setor Público (PCASP).

Coluna 2

( ) Conjunto de regras para padronizar práticas contábeis no setor público.

( ) Bens, direitos e obrigações de entidades governamentais.

( ) Entradas de recursos financeiros para o setor público.

( ) Saídas de recursos financeiros do setor público.

( ) Conjunto de normas para governar a contabilidade no setor público.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

Coluna 1

1. Patrimônio público.

2. Receita.

3. Despesa.

4. Normas Brasileiras de Contabilidade Aplicadas ao Setor Público (NBC TSP).

5. Plano de Contas Aplicado ao Setor Público (PCASP).

Coluna 2

( ) Conjunto de regras para padronizar práticas contábeis no setor público.

( ) Bens, direitos e obrigações de entidades governamentais.

( ) Entradas de recursos financeiros para o setor público.

( ) Saídas de recursos financeiros do setor público.

( ) Conjunto de normas para governar a contabilidade no setor público.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

Ano: 2024

Banca:

FUNDATEC

Órgão:

AL-RS

Prova:

FUNDATEC - 2024 - AL-RS - Analista Legislativo - Contador |

Q2505838

Contabilidade Pública

A Contabilidade Aplicada ao Setor Público (CASP) é o ramo da Ciência Contábil que

aplica, no processo gerador de dados e informações, as NBC TSP direcionadas ao controle patrimonial

de entidades do setor público. Seu objetivo é o de fornecer aos usuários informações sobre os

resultados alcançados e os aspectos de natureza orçamentária, econômica, financeira e física do

patrimônio da entidade do setor público e suas mutações, em apoio ao processo de tomada de

decisão; a adequada prestação de contas; e o necessário suporte para a instrumentalização do

controle social. São campos de aplicação da CASP:

I. Empresas privadas.

II. Setor público.

III. Entidades sem fins lucrativos.

IV. Organização não governamental.

Quais estão corretos?

I. Empresas privadas.

II. Setor público.

III. Entidades sem fins lucrativos.

IV. Organização não governamental.

Quais estão corretos?

Ano: 2024

Banca:

AMAUC

Órgão:

Prefeitura de Ipira - SC

Prova:

AMAUC - 2024 - Prefeitura de Ipira - SC - Agente de Controle Interno |

Q2505692

Contabilidade Pública

Os balanços financeiros equivalem a demonstrativos

contábeis que favorecem a comparação e avaliação dos

resultados de uma empresa. Assinale a alternativa

correspondente ao indicador que estabelece um parecer

sobre a despesa recorrente de maneira geral,

possibilitando a identificação do percentual de cada

despesa recorrente de produção.

Ano: 2024

Banca:

UFMT

Órgão:

Prefeitura de Apiacás - MT

Prova:

UFMT - 2024 - Prefeitura de Apiacás - MT - Técnico Administrativo Educacional |

Q2504885

Contabilidade Pública

Após a abertura da Sessão Legislativa, anualmente, qual o prazo que o Prefeito terá para prestar contas

relativas ao exercício anterior?

Ano: 2024

Banca:

UFMT

Órgão:

Prefeitura de Apiacás - MT

Prova:

UFMT - 2024 - Prefeitura de Apiacás - MT - Auxiliar Contábil |

Q2504795

Contabilidade Pública

Consideram-se Restos a Pagar as despesas empenhadas mas não pagas até o final do exercício financeiro.

Quanto aos Restos a Pagar, é correto afirmar:

Ano: 2024

Banca:

UFMT

Órgão:

Prefeitura de Apiacás - MT

Prova:

UFMT - 2024 - Prefeitura de Apiacás - MT - Auxiliar Contábil |

Q2504792

Contabilidade Pública

Segundo o Manual de Contabilidade Aplicada ao Setor Público (MCASP, 10ª. Edição), os ativos, no

Balanço Patrimonial, devem ser classificados em Circulantes e Não Circulantes. São ativos circulantes os

Ano: 2024

Banca:

UFMT

Órgão:

Prefeitura de Apiacás - MT

Prova:

UFMT - 2024 - Prefeitura de Apiacás - MT - Auxiliar Contábil |

Q2504791

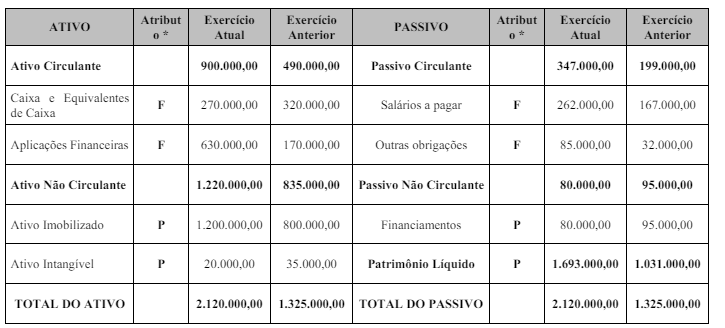

Contabilidade Pública

No Balanço Patrimonial de um órgão público elaborado ao final de um exercício, constavam as seguintes

informações no Quadro Principal (valores em reais):

*Atributo F = Financeiro; Atributo P = Permanente

Considerando exclusivamente as informações apresentadas, o total do Superávit financeiro a ser apresentado no Anexo do Superávit/Déficit financeiro ao final do exercício atual é de

*Atributo F = Financeiro; Atributo P = Permanente

Considerando exclusivamente as informações apresentadas, o total do Superávit financeiro a ser apresentado no Anexo do Superávit/Déficit financeiro ao final do exercício atual é de