Questões de Concurso Sobre contabilidade pública

Foram encontradas 23.043 questões

Ano: 2024

Banca:

UFMT

Órgão:

Prefeitura de Apiacás - MT

Prova:

UFMT - 2024 - Prefeitura de Apiacás - MT - Auxiliar Contábil |

Q2504790

Contabilidade Pública

De acordo com o Manual de Contabilidade Aplicado ao Setor Público (MCASP, 10ª Edição), o Balanço

Orçamentário é composto por

Ano: 2024

Banca:

FUNDATEC

Órgão:

Prefeitura de Coronel Bicaco - RS

Prova:

FUNDATEC - 2024 - Prefeitura de Coronel Bicaco - RS - Fiscal de Contratos |

Q2504030

Contabilidade Pública

De acordo com o MCASP (2021), um dos princípios orçamentários que está previsto

de forma expressa pelo caput do Art. 2º da Lei nº 4.320/1964 determina a existência de orçamento

único para cada um dos entes federados – União, estados, Distrito Federal e municípios – com a

finalidade de se evitarem múltiplos orçamentos paralelos dentro da mesma pessoa política. Qual é

esse princípio orçamentário?

Ano: 2024

Banca:

FUNDATEC

Órgão:

Prefeitura de Coronel Bicaco - RS

Prova:

FUNDATEC - 2024 - Prefeitura de Coronel Bicaco - RS - Fiscal de Contratos |

Q2504029

Contabilidade Pública

Com base no MCASP (2021), analise as seguintes afirmações, relativas aos créditos

orçamentários adicionais:

1. Por crédito adicional entende-se as autorizações de despesas não computadas ou insuficientemente dotadas na Lei Orçamentária. 2. Os créditos suplementares, de acordo com a definição do Art. 41 da Lei Federal nº 4.320/1964, são os destinados a reforço de dotação orçamentária. 3. Os créditos especiais, de acordo com a definição do Art. 41 da Lei Federal nº 4.320/1964, são os destinados a despesas urgentes e imprevistas, em caso de guerra, comoção intestina ou calamidade pública. 4. Os créditos extraordinários, de acordo com a definição do Art. 41 da Lei Federal nº 4.320/1964, são os destinados a despesas para as quais não haja dotação orçamentária específica.

O resultado da somatória dos números correspondentes às afirmações corretas é:

1. Por crédito adicional entende-se as autorizações de despesas não computadas ou insuficientemente dotadas na Lei Orçamentária. 2. Os créditos suplementares, de acordo com a definição do Art. 41 da Lei Federal nº 4.320/1964, são os destinados a reforço de dotação orçamentária. 3. Os créditos especiais, de acordo com a definição do Art. 41 da Lei Federal nº 4.320/1964, são os destinados a despesas urgentes e imprevistas, em caso de guerra, comoção intestina ou calamidade pública. 4. Os créditos extraordinários, de acordo com a definição do Art. 41 da Lei Federal nº 4.320/1964, são os destinados a despesas para as quais não haja dotação orçamentária específica.

O resultado da somatória dos números correspondentes às afirmações corretas é:

Ano: 2024

Banca:

FUNDATEC

Órgão:

Prefeitura de Coronel Bicaco - RS

Prova:

FUNDATEC - 2024 - Prefeitura de Coronel Bicaco - RS - Fiscal de Contratos |

Q2504027

Contabilidade Pública

O MCASP (2021) define que o Balanço Patrimonial é a demonstração contábil que

evidencia, qualitativa e quantitativamente, a situação patrimonial da entidade pública por meio de

contas representativas do patrimônio público, bem como os atos potenciais, que são registrados em

contas de compensação (natureza de informação de controle). Segundo o Manual, de modo a atender

às determinações legais e às normas contábeis vigentes, atualmente o Balanço Patrimonial é composto

por:

I. Quadro Principal. II. Quadro dos Ativos e Passivos Financeiros e Permanentes. III. Quadro das Contas de Compensação (controle). IV. Quadro do Superávit/Déficit Financeiro.

Quais estão corretas?

I. Quadro Principal. II. Quadro dos Ativos e Passivos Financeiros e Permanentes. III. Quadro das Contas de Compensação (controle). IV. Quadro do Superávit/Déficit Financeiro.

Quais estão corretas?

Ano: 2024

Banca:

FUNDATEC

Órgão:

Prefeitura de Coronel Bicaco - RS

Prova:

FUNDATEC - 2024 - Prefeitura de Coronel Bicaco - RS - Fiscal de Contratos |

Q2504026

Contabilidade Pública

O Manual de Contabilidade Aplicada ao Setor Público (MCASP, 2021) define que entre

as etapas da despesa orçamentária está a execução, que se dá em três estágios, na forma prevista

na Lei Federal nº 4.320/1964. De acordo com as disposições do Art. 63 da referida Lei, o estágio da

liquidação da despesa:

Ano: 2024

Banca:

UFMT

Órgão:

Prefeitura de Apiacás - MT

Prova:

UFMT - 2024 - Prefeitura de Apiacás - MT - Controlador Interno |

Q2503830

Contabilidade Pública

A Demonstração das Variações Patrimoniais (DVP) é um relatório contábil que evidencia as alterações

verificadas no patrimônio da entidade pública, resultantes ou independentes da execução orçamentária, e

indica o resultado patrimonial do período. O resultado patrimonial do período é apurado na DVP pelo

confronto entre as Variações Patrimoniais Aumentativas (VPA) e Diminutivas (VPD), e pode ser

superavitário ou deficitário. Suponha que o Município Santa Albertina tenha incorrido, no ano de 2023, nos

seguintes lançamentos:

• Impostos, taxas e contribuições de melhoria recebidas: R$ 250.000,00 • Provisionamento de precatórios: R$ 5.000,00 • Royalties: R$ 30.000,00 • Pessoal e encargos sociais: R$ 150.000,00 • Exploração de serviços e de direitos: R$ 20.000,00 • Despesa com investimentos: R$ 100.000,00 • Transferências intergovernamentais recebidas: R$ 100.000,00 • Custos dos serviços prestados: R$ 50.000,00 • Alienação de terreno: R$ 10.000,00 • Ganho com desincorporação de passivos: R$ 15.000,00 • Juros e encargos incorridos: R$ 20.000,00 • Depreciação, Exaustão e amortização: R$ 15.000,00

Com base nessas informações e no Manual de Contabilidade Aplicada ao Setor Público (10ª ed.), é correto afirmar que o Município de Santa Albertina apresentou

• Impostos, taxas e contribuições de melhoria recebidas: R$ 250.000,00 • Provisionamento de precatórios: R$ 5.000,00 • Royalties: R$ 30.000,00 • Pessoal e encargos sociais: R$ 150.000,00 • Exploração de serviços e de direitos: R$ 20.000,00 • Despesa com investimentos: R$ 100.000,00 • Transferências intergovernamentais recebidas: R$ 100.000,00 • Custos dos serviços prestados: R$ 50.000,00 • Alienação de terreno: R$ 10.000,00 • Ganho com desincorporação de passivos: R$ 15.000,00 • Juros e encargos incorridos: R$ 20.000,00 • Depreciação, Exaustão e amortização: R$ 15.000,00

Com base nessas informações e no Manual de Contabilidade Aplicada ao Setor Público (10ª ed.), é correto afirmar que o Município de Santa Albertina apresentou

Ano: 2024

Banca:

UFMT

Órgão:

Prefeitura de Apiacás - MT

Prova:

UFMT - 2024 - Prefeitura de Apiacás - MT - Controlador Interno |

Q2503829

Contabilidade Pública

Considere os seguintes dados extraídos do Balanço Orçamentário de um determinado ente público referente

ao exercício de 2023:

▪ Recebimento de receitas tributárias no valor de R$ 1.000,00; ▪ Despesas empenhadas no valor de R$ 900,00; ▪ Despesas liquidadas no valor de R$ 700,00; e ▪ Despesas pagas no valor de R$ 200,00.

Com base unicamente nessas informações, assinale a afirmativa correta.

▪ Recebimento de receitas tributárias no valor de R$ 1.000,00; ▪ Despesas empenhadas no valor de R$ 900,00; ▪ Despesas liquidadas no valor de R$ 700,00; e ▪ Despesas pagas no valor de R$ 200,00.

Com base unicamente nessas informações, assinale a afirmativa correta.

Ano: 2024

Banca:

UFMT

Órgão:

Prefeitura de Apiacás - MT

Prova:

UFMT - 2024 - Prefeitura de Apiacás - MT - Controlador Interno |

Q2503828

Contabilidade Pública

Os ingressos de recursos financeiros nos cofres do Estado denominam-se receitas públicas, registradas como

receitas orçamentárias, quando representam disponibilidades de recursos financeiros para o erário, ou

ingressos extraorçamentários, quando representam apenas entradas compensatórias. As receitas

orçamentárias são classificadas segundo os critérios de Natureza; Fonte/Destinação de Recursos; e Indicador

de Resultado Primário. Assim, considerando que a estrutura adotada no Manual de Contabilidade Aplicado

ao Setor Público (MCASP), 10 ed. é “a.b.c.d.dd.d.e”, assinale a afirmativa correta.

Ano: 2024

Banca:

UFMT

Órgão:

Prefeitura de Apiacás - MT

Prova:

UFMT - 2024 - Prefeitura de Apiacás - MT - Contador |

Q2503825

Contabilidade Pública

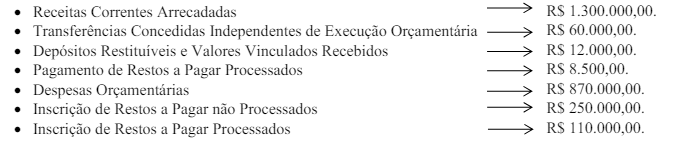

Considere os seguintes dados extraídos do Balanço Financeiro de um determinado ente público no final de

um determinado exercício financeiro (valores em reais):

Com base nas informações apresentadas no período, o resultado financeiro é:

Com base nas informações apresentadas no período, o resultado financeiro é:

Ano: 2024

Banca:

UFMT

Órgão:

Prefeitura de Apiacás - MT

Prova:

UFMT - 2024 - Prefeitura de Apiacás - MT - Contador |

Q2503824

Contabilidade Pública

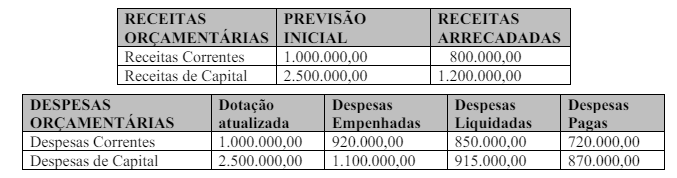

Analise os dados abaixo.

Considerando exclusivamente os dados extraídos do Balanço Orçamentário apresentados, informe o total do

Resultado Orçamentário (valores em reais).

Ano: 2024

Banca:

UFMT

Órgão:

Prefeitura de Apiacás - MT

Prova:

UFMT - 2024 - Prefeitura de Apiacás - MT - Contador |

Q2503822

Contabilidade Pública

A Demonstração das Variações Patrimoniais do Município Aurora, ao final do exercício de 2023,

apresentou, de forma resumida, os seguintes valores (expressos em reais):

• O Patrimônio Líquido apresentado no Balanço Patrimonial antes da apropriação do resultado do exercício de 2023 totaliza R$ 420.000,00.

Marque o total do Patrimônio Líquido a ser apresentado no Balanço Patrimonial ao final do exercício de 2023.

• O Patrimônio Líquido apresentado no Balanço Patrimonial antes da apropriação do resultado do exercício de 2023 totaliza R$ 420.000,00.

Marque o total do Patrimônio Líquido a ser apresentado no Balanço Patrimonial ao final do exercício de 2023.

Ano: 2024

Banca:

UFMT

Órgão:

Prefeitura de Apiacás - MT

Prova:

UFMT - 2024 - Prefeitura de Apiacás - MT - Contador |

Q2503821

Contabilidade Pública

A Demonstração dos Fluxos de Caixa (DFC) apresenta as entradas e saídas de caixa classificadas nos fluxos

operacional, de investimento e de financiamento. Exemplo de fato a ser apresentado no fluxo de

financiamento:

Ano: 2024

Banca:

UFMT

Órgão:

Prefeitura de Apiacás - MT

Prova:

UFMT - 2024 - Prefeitura de Apiacás - MT - Contador |

Q2503820

Contabilidade Pública

O déficit orçamentário é representado pela diferença a menor entre a Execução da Receita e da Despesa

Orçamentária e deve ser apresentado no Balanço Orçamentário na coluna

Ano: 2024

Banca:

UFMT

Órgão:

Prefeitura de Apiacás - MT

Prova:

UFMT - 2024 - Prefeitura de Apiacás - MT - Contador |

Q2503819

Contabilidade Pública

O município Delta adquiriu um veículo para uso exclusivo da Secretaria Municipal de Fazenda. O veículo

foi comprado por R$ 120.000,00, possui uma vida útil estimada de 10 anos e o setor de comissão de

patrimônio estabeleceu, com base nas últimas avaliações realizadas, que o valor residual é de R$ 10.000,00.

A administração municipal optou por utilizar o método de depreciação linear para contabilizar o desgaste e a

obsolescência do veículo ao longo do tempo. Considerando que o veículo já está em uso há 4 anos, qual o

seu valor contábil líquido que deve constar no balanço patrimonial do município?

Ano: 2024

Banca:

FUNDATEC

Órgão:

Prefeitura de Coronel Bicaco - RS

Prova:

FUNDATEC - 2024 - Prefeitura de Coronel Bicaco - RS - Contador |

Q2503753

Contabilidade Pública

Ao tratar da classificação das despesas públicas, o Art. 15, §2º da

Lei Federal nº 4.320/1964 considera material permanente aquele com duração superior a:

Ano: 2024

Banca:

FUNDATEC

Órgão:

Prefeitura de Coronel Bicaco - RS

Prova:

FUNDATEC - 2024 - Prefeitura de Coronel Bicaco - RS - Contador |

Q2503752

Contabilidade Pública

Em 30/06/2021, a Prefeitura Municipal de BVT adquiriu um veículo para o transporte

escolar pelo montante de R$ 750.000,00 (setecentos e cinquenta mil reais), com custos adicionais de

adaptação de R$ 25.000,00 (vinte e cinco mil reais). Considerando uma vida útil de 20 (vinte) anos e

um valor residual estimado em 40% (quarenta por cento), adotado o método linear, qual o valor da

depreciação acumulada do veículo em 31/12/2021?

Ano: 2024

Banca:

FUNDATEC

Órgão:

Prefeitura de Coronel Bicaco - RS

Prova:

FUNDATEC - 2024 - Prefeitura de Coronel Bicaco - RS - Contador |

Q2503751

Contabilidade Pública

Segundo as Normas de Contabilidade Aplicadas ao Setor Público, na estrutura do

Balanço Patrimonial, está presente o Quadro das Contas de Compensação, com os atos potenciais do

ativo e do passivo a executar, que potencialmente podem afetar o patrimônio do ente. Ao realizar o

registro de Controle para Execução da Dívida Ativa, o contador deve utilizar a Classe:

Ano: 2024

Banca:

FUNDATEC

Órgão:

Prefeitura de Coronel Bicaco - RS

Prova:

FUNDATEC - 2024 - Prefeitura de Coronel Bicaco - RS - Contador |

Q2503750

Contabilidade Pública

Com base na NBC TSP 07, de 22 de setembro de 2017, quanto ao tratamento contábil

do Ativo Imobilizado no Setor Público, é correto afirmar que:

Ano: 2024

Banca:

FUNDATEC

Órgão:

Prefeitura de Coronel Bicaco - RS

Prova:

FUNDATEC - 2024 - Prefeitura de Coronel Bicaco - RS - Contador |

Q2503749

Contabilidade Pública

O item 22 da NBC TSP 03, de 21 de outubro de 2016, traz requisitos para o

reconhecimento de uma provisão. Essa provisão deve ser reconhecida quando:

I. A entidade tem obrigação presente, necessariamente formalizada, decorrente de evento passado. II. Uma estimativa confiável possa ser realizada acerca do valor da obrigação. III. For provável que seja necessária a saída de recursos que incorporam benefícios econômicos ou potencial de serviços para que a obrigação seja liquidada.

Quais estão INCORRETAS?

I. A entidade tem obrigação presente, necessariamente formalizada, decorrente de evento passado. II. Uma estimativa confiável possa ser realizada acerca do valor da obrigação. III. For provável que seja necessária a saída de recursos que incorporam benefícios econômicos ou potencial de serviços para que a obrigação seja liquidada.

Quais estão INCORRETAS?

Ano: 2024

Banca:

FUNDATEC

Órgão:

Prefeitura de Coronel Bicaco - RS

Prova:

FUNDATEC - 2024 - Prefeitura de Coronel Bicaco - RS - Agente de Controle Interno |

Q2503731

Contabilidade Pública

Segundo o Manual de Contabilidade Aplicada ao Setor Público, a repercussão

patrimonial dos pagamentos com Pessoal e Encargos da folha de pagamento dos servidores da

Prefeitura Municipal corresponde a um(a):