Questões de Concurso Sobre contabilidade pública

Foram encontradas 23.043 questões

À luz das informações apresentadas e dos requisitos para classificação da despesa dispostos no Manual Técnico de Orçamento (MTO), a referida despesa deve também ser classificada:

À luz da legislação aplicável, a equipe do governo deve:

Adicionalmente, a referida lei veda que a lei orçamentária:

Um desses componentes consiste em instrumentos de integração dos esforços governamentais para atingimento dos objetivos e se refere a:

Trata-se de um caso que deve ser refreado à luz da adequada aplicação do princípio do (a):

Em um processo de avaliação, diante da necessidade de apurar o custo de formação dos engenheiros de cada área, a instituição verificou a ocorrência de custos indiretos, que precisam ser apropriados por meio da utilização de bases de rateio ou direcionadores de custos.

No entanto, um custo que pode ser diretamente apropriado a cada um dos cursos refere-se a:

Diante da necessidade de inscrever uma despesa em restos a pagar, uma entidade pública deve considerar que:

Para registro de entrada desses itens, a entidade deverá mensurá-los pelo:

Dadas as características de uso e destinação do ativo, ele deverá ser tratado contabilmente como:

Um desses anexos adiconais refere-se a demonstrativo:

Nas demonstrações contábeis de 20X2, os veículos da frota própria destinados a leilão devem ser:

Em decorrência disso, a análise da estrutura do quadro principal do Balanço Orçamentário possibilita identificar:

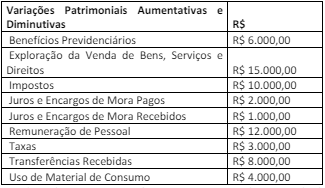

Um ente público extraiu as informações a seguir das Demonstrações das Variações Patrimoniais referente ao exercício de 2023:

Considerando somente as informações apresentadas, o resultado patrimonial referente ao exercício de 2023 evidenciará

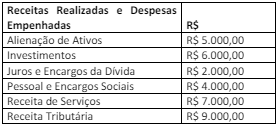

Um ente público extraiu as informações a seguir do Balanço Orçamentário referente ao exercício de 2023:

Considerando somente as informações apresentadas, o resultado orçamentário do exercício de 202 será um

• previsão da receita quando da aprovação da Lei Orçamentária Anual (LOA); • ocorrência do fato gerador de uma determinada receita tributária; • arrecadação da referida receita tributária.

O registro realizado na arrecadação da receita, sendo a natureza da informação orçamentária, foi

Em relação às receitas e despesas públicas, julgue o item subsequente.

A classificação institucional da despesa pública identifica o

órgão e a unidade orçamentária que utilizarão o respectivo

crédito orçamentário na execução de suas ações.

Em relação às receitas e despesas públicas, julgue o item subsequente.

Receitas orçamentárias correntes e receitas orçamentárias de

capital são arrecadadas dentro do exercício financeiro,

aumentando as disponibilidades financeiras e o patrimônio

líquido do Estado.