Questões de Concurso Sobre contabilidade pública

Foram encontradas 23.078 questões

Ano: 2024

Banca:

UNIVIDA

Órgão:

Câmara de Guaratuba - PR

Prova:

UNIVIDA - 2024 - Câmara de Guaratuba - PR - Contador |

Q2397401

Contabilidade Pública

No Balanço Orçamentário das Entidades Públicas,

a Reserva de Contingência será considerada como:

Ano: 2024

Banca:

UNIVIDA

Órgão:

Câmara de Guaratuba - PR

Prova:

UNIVIDA - 2024 - Câmara de Guaratuba - PR - Contador |

Q2397395

Contabilidade Pública

O sistema patrimonial dos Ente Públicos é

semelhante ao das empresas privadas, ressalvadas

algumas operações típicas dos órgãos de Governo.

Assinale a única alternativa que apresenta uma conta

contábil que não pode ter saldo devedor no

patrimônio líquido:

Ano: 2024

Banca:

UNIVIDA

Órgão:

Câmara de Guaratuba - PR

Prova:

UNIVIDA - 2024 - Câmara de Guaratuba - PR - Contador |

Q2397394

Contabilidade Pública

Os bens do ativo imobilizado estão sujeitos à

depreciação, amortização ou exaustão, tomando por

base o seu uso ou obsolescência. Sobre os bens do

ativo imobilizado, analise as afirmativas abaixo:

I - A depreciação é uma conta retificadora do ativo e reduz o valor contábil do bem.

II - Ao final da vida útil do bem o seu valor contábil líquido será sempre zero.

III - A depreciação não incide sobre o valor residual do bem.

Estão corretas:

I - A depreciação é uma conta retificadora do ativo e reduz o valor contábil do bem.

II - Ao final da vida útil do bem o seu valor contábil líquido será sempre zero.

III - A depreciação não incide sobre o valor residual do bem.

Estão corretas:

Ano: 2024

Banca:

UNIVIDA

Órgão:

Câmara de Guaratuba - PR

Prova:

UNIVIDA - 2024 - Câmara de Guaratuba - PR - Contador |

Q2397393

Contabilidade Pública

Ao final do mês de janeiro de 2024, foram

extraídos dos sistemas de pessoal de um Ente Público

os seguintes dados:

- Folha de pagamento (bruta) dos servidores: R$ 15.000.000,00.

- Previdência social retida dos servidores: R$ 1.500.000,00.

- Previdência social patronal: R$ 3.000.000,00.

- Imposto de renda retido na fonte: R$ 500.000,00.

Com base nos dados apresentados, assinale a alternativa que apresenta o total da despesa orçamentária no período e o aumento do passivo do Ente:

- Folha de pagamento (bruta) dos servidores: R$ 15.000.000,00.

- Previdência social retida dos servidores: R$ 1.500.000,00.

- Previdência social patronal: R$ 3.000.000,00.

- Imposto de renda retido na fonte: R$ 500.000,00.

Com base nos dados apresentados, assinale a alternativa que apresenta o total da despesa orçamentária no período e o aumento do passivo do Ente:

Ano: 2024

Banca:

UNIVIDA

Órgão:

Câmara de Guaratuba - PR

Prova:

UNIVIDA - 2024 - Câmara de Guaratuba - PR - Contador |

Q2397392

Contabilidade Pública

O Balanço Patrimonial reflete os saldos e a

composição do patrimônio da Entidade em

determinado momento. Sobre esta temática, assinale

a única alternativa que NÃO apresenta uma conta do

Ativo Circulante:

Ano: 2024

Banca:

UNIVIDA

Órgão:

Câmara de Guaratuba - PR

Prova:

UNIVIDA - 2024 - Câmara de Guaratuba - PR - Contador |

Q2397391

Contabilidade Pública

A despesa pública passa por estágios até que

ocorra o seu pagamento, devendo seguir

rigorosamente os procedimentos previstos na

legislação. As fases que antecedem o pagamento são

o empenho e a liquidação. Assinale a única alternativa

Incorreta sobre o empenho e a liquidação da despesa

orçamentária:

Ano: 2024

Banca:

UNIVIDA

Órgão:

Câmara de Guaratuba - PR

Prova:

UNIVIDA - 2024 - Câmara de Guaratuba - PR - Contador |

Q2397390

Contabilidade Pública

Os créditos adicionais são instrumentos utilizados

quando ocorre falta de recursos em uma dotação

orçamentária, seja ela insuficiente ou inexistente.

Analise as afirmativas abaixo que tratam dos créditos

adicionais:

I -Os créditos adicionais especiais devem ser utilizados quando a dotação orçamentária não existir na Lei do Orçamento vigente.

II - A anulação parcial de uma despesa prevista no orçamento não pode ser utilizada para abertura de crédito adicional especial.

III - Os créditos adicionais especiais podem ter sua vigência prorrogada para o exercício financeiro seguinte àquele em que foi aberto.

Estão corretas:

I -Os créditos adicionais especiais devem ser utilizados quando a dotação orçamentária não existir na Lei do Orçamento vigente.

II - A anulação parcial de uma despesa prevista no orçamento não pode ser utilizada para abertura de crédito adicional especial.

III - Os créditos adicionais especiais podem ter sua vigência prorrogada para o exercício financeiro seguinte àquele em que foi aberto.

Estão corretas:

Ano: 2024

Banca:

UNIVIDA

Órgão:

Câmara de Guaratuba - PR

Prova:

UNIVIDA - 2024 - Câmara de Guaratuba - PR - Contador |

Q2397389

Contabilidade Pública

Assinale a única alternativa que não apresenta

uma receita ou despesa orçamentária para os Entes

públicos:

Ano: 2024

Banca:

UNIVIDA

Órgão:

Câmara de Guaratuba - PR

Prova:

UNIVIDA - 2024 - Câmara de Guaratuba - PR - Contador |

Q2397388

Contabilidade Pública

Ao final de cada exercício financeiro, os Entes

públicos devem verificar as informações nos sistemas

orçamentário e financeiro com o objetivo de realizar a

inscrição de valores em restos a pagar. Analise as

afirmativas abaixo que tratam dos restos a pagar:

I - Após a inscrição do valor em restos a pagar pode haver alteração no valor a ser pago ao credor.

II - O pagamento dos restos a pagar representa uma despesa extraorçamentária para o Entes Públicos.

III - Os valores inscritos em restos a pagar processados não devem constar no passivo do sistema patrimonial do Ente público.

Estão corretas:

I - Após a inscrição do valor em restos a pagar pode haver alteração no valor a ser pago ao credor.

II - O pagamento dos restos a pagar representa uma despesa extraorçamentária para o Entes Públicos.

III - Os valores inscritos em restos a pagar processados não devem constar no passivo do sistema patrimonial do Ente público.

Estão corretas:

Ano: 2024

Banca:

UNIVIDA

Órgão:

Câmara de Guaratuba - PR

Prova:

UNIVIDA - 2024 - Câmara de Guaratuba - PR - Contador |

Q2397387

Contabilidade Pública

Suponha que a Câmara Municipal dos Vereadores

tenha retido parte da remuneração dos servidores a

título de contribuição para o regime próprio de

previdência. No momento do repasse financeiro dos

recursos para a Autarquia Municipal responsável pela

gestão do regime de previdência dos servidores

municipais, o pagamento deve ser registrado como:

Ano: 2024

Banca:

UNIVIDA

Órgão:

Câmara de Guaratuba - PR

Prova:

UNIVIDA - 2024 - Câmara de Guaratuba - PR - Contador |

Q2397386

Contabilidade Pública

Para fins de contabilidade pública, as receitas

provenientes de recursos financeiros recebidos de

outras pessoas de direito público ou privado, quando

destinadas a atender despesas classificáveis em

Despesas Correntes, são classificadas como:

Ano: 2024

Banca:

FUNDATEC

Órgão:

Prefeitura de Paulo Bento - RS

Prova:

FUNDATEC - 2024 - Prefeitura de Paulo Bento - RS - Contador |

Q2397090

Contabilidade Pública

Assinale a alternativa que indica apenas contas de natureza devedora.

Ano: 2024

Banca:

FUNDATEC

Órgão:

Prefeitura de Paulo Bento - RS

Prova:

FUNDATEC - 2024 - Prefeitura de Paulo Bento - RS - Contador |

Q2397089

Contabilidade Pública

O patrimônio público é estruturado em três grandes grupos: Ativo, Passivo e

Patrimônio Líquido. A estrutura definida no plano de contas é representada por qual sequência

numérica, respectivamente?

Ano: 2024

Banca:

FUNDATEC

Órgão:

Prefeitura de Paulo Bento - RS

Prova:

FUNDATEC - 2024 - Prefeitura de Paulo Bento - RS - Contador |

Q2397087

Contabilidade Pública

No que diz respeito à elaboração de demonstrações financeiras, analise as assertivas

abaixo, assinalando V, se verdadeiras, ou F, se falsas.

( ) A Demonstração das Mutações do Patrimônio Líquido (DMPL) é uma demonstração obrigatória e fornece informações acerca dos fluxos de recursos operacionais da empresa.

( ) A Demonstração dos Fluxos de Caixa (DFC) não é uma declaração obrigatória, apesar de evidenciar a capacidade da empresa em gerar caixa e equivalente de caixa.

( ) As notas explicativas são um instrumento utilizado para prestar informações adicionais aos números fornecidos no balanço patrimonial.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

( ) A Demonstração das Mutações do Patrimônio Líquido (DMPL) é uma demonstração obrigatória e fornece informações acerca dos fluxos de recursos operacionais da empresa.

( ) A Demonstração dos Fluxos de Caixa (DFC) não é uma declaração obrigatória, apesar de evidenciar a capacidade da empresa em gerar caixa e equivalente de caixa.

( ) As notas explicativas são um instrumento utilizado para prestar informações adicionais aos números fornecidos no balanço patrimonial.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

Ano: 2024

Banca:

FUNDATEC

Órgão:

Prefeitura de Paulo Bento - RS

Prova:

FUNDATEC - 2024 - Prefeitura de Paulo Bento - RS - Contador |

Q2397086

Contabilidade Pública

Uma entidade deve apresentar os fluxos de caixa das atividades operacionais usando

alternativamente o método __________, segundo o qual as principais classes de recebimentos brutos

e pagamentos brutos são divulgadas, e o método __________, segundo o qual o lucro líquido ou o

prejuízo é ajustado pelos efeitos de transações que não envolvem caixa, pelos efeitos de quaisquer

diferimentos ou apropriações por competência sobre recebimentos de caixa ou pagamentos em caixa

operacionais passados ou futuros, e pelos efeitos de itens de receita ou despesa associados com fluxos

de caixa das atividades de investimento ou de financiamento.

Assinale a alternativa que preenche, correta e respectivamente, as lacunas do trecho acima.

Assinale a alternativa que preenche, correta e respectivamente, as lacunas do trecho acima.

Ano: 2024

Banca:

FUNDATEC

Órgão:

Prefeitura de Paulo Bento - RS

Prova:

FUNDATEC - 2024 - Prefeitura de Paulo Bento - RS - Contador |

Q2397084

Contabilidade Pública

Conforme a CPC 03 (R2) sobre o fluxo de caixa, analise as assertivas abaixo:

I. Informações sobre o fluxo de caixa de uma entidade são úteis para proporcionar aos usuários das demonstrações contábeis uma base para avaliar a capacidade de a entidade gerar caixa e equivalentes de caixa, bem como as necessidades da entidade de utilização desses fluxos de caixa.

II. Os usuários das demonstrações contábeis de uma entidade estão interessados em saber como a entidade gera e utiliza caixa e equivalentes de caixa.

III. Informações históricas dos fluxos de caixa são frequentemente utilizadas como indicador do montante, época de ocorrência e grau de certeza dos fluxos de caixa futuros. Também são úteis para averiguar a exatidão das estimativas passadas dos fluxos de caixa futuros, assim como para examinar a relação entre lucratividade e fluxos de caixa líquidos e o impacto das mudanças de preços.

Quais estão corretas?

I. Informações sobre o fluxo de caixa de uma entidade são úteis para proporcionar aos usuários das demonstrações contábeis uma base para avaliar a capacidade de a entidade gerar caixa e equivalentes de caixa, bem como as necessidades da entidade de utilização desses fluxos de caixa.

II. Os usuários das demonstrações contábeis de uma entidade estão interessados em saber como a entidade gera e utiliza caixa e equivalentes de caixa.

III. Informações históricas dos fluxos de caixa são frequentemente utilizadas como indicador do montante, época de ocorrência e grau de certeza dos fluxos de caixa futuros. Também são úteis para averiguar a exatidão das estimativas passadas dos fluxos de caixa futuros, assim como para examinar a relação entre lucratividade e fluxos de caixa líquidos e o impacto das mudanças de preços.

Quais estão corretas?

Ano: 2024

Banca:

FUNDATEC

Órgão:

Prefeitura de Paulo Bento - RS

Prova:

FUNDATEC - 2024 - Prefeitura de Paulo Bento - RS - Fiscal Tributário |

Q2397024

Contabilidade Pública

Durante o exercício de 2021, a Prefeitura Municipal de MVR arrecadou

R$ 1.200.000,00 relativos à locação de imóveis e outros bens públicos. Considerando o que estabelece

o Manual de Contabilidade Pública e a Lei Federal nº 4.320/1964, os valores em questão deverão ser

reconhecidos como Receita:

Ano: 2024

Banca:

FUNDATEC

Órgão:

Prefeitura de Paulo Bento - RS

Prova:

FUNDATEC - 2024 - Prefeitura de Paulo Bento - RS - Fiscal Tributário |

Q2397023

Contabilidade Pública

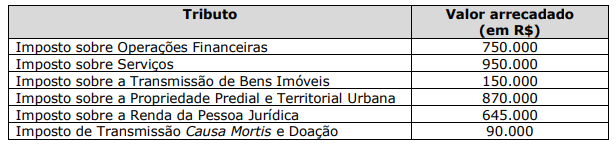

Em consulta a uma série de demonstrativos de arrecadação, referentes ao exercício

de 2021, um servidor ocupante do cargo de fiscal tributário deparou-se com os seguintes valores:

Assinale a alternativa que apresenta o total de impostos de competência municipal.

Assinale a alternativa que apresenta o total de impostos de competência municipal.

Ano: 2024

Banca:

FUNDATEC

Órgão:

Prefeitura de Paulo Bento - RS

Prova:

FUNDATEC - 2024 - Prefeitura de Paulo Bento - RS - Agente de Controle Interno |

Q2397020

Contabilidade Pública

Assinale a alternativa INCORRETA quanto ao tratamento das receitas orçamentárias na Contabilidade Aplicada ao Setor Público.

Ano: 2024

Banca:

FUNDATEC

Órgão:

Prefeitura de Paulo Bento - RS

Prova:

FUNDATEC - 2024 - Prefeitura de Paulo Bento - RS - Agente de Controle Interno |

Q2397019

Contabilidade Pública

Segundo as Normas de Contabilidade do Setor Público, na elaboração da

Demonstração dos Fluxos de Caixa, recebimentos de caixa de sinistros e outros benefícios da apólice

são classificados como fluxos de caixa decorrentes das atividades: