Questões de Concurso Sobre contabilidade pública

Foram encontradas 23.078 questões

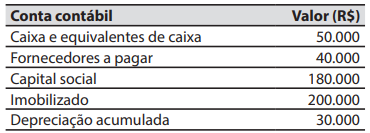

Em 30/11/2023, a companhia Garoupa apresentou os seguintes saldos em suas contas contábeis:

No decorrer do mês de dezembro de 2023 ocorreram somente as seguintes operações, que foram corretamente registradas:

1. Compra, a prazo, de estoque de mercadorias, no valor de R$ 20.000.

2. Pagamento aos fornecedores, no valor de R$ 15.000. 3. Obtenção de financiamento bancário, no valor de R$ 100.000, que deverá ser pago (sem juros) em 31/01/2028.

4. Venda, à vista, de 50% do estoque de mercadorias, no valor de R$ 40.000.

5. Reconhecimento e pagamento de despesas administrativas, referentes ao mês de dezembro de 2023, no valor de R$ 5.000.

6. Reconhecimento da despesa com depreciação do imobilizado, referente ao mês de dezembro de 2023. Na data da aquisição, a vida útil estimada para o imobilizado era de 24 meses e o valor residual de R$ 20.000. Não ocorreram alterações nestas estimativas. A companhia Garoupa adota o método das cotas constantes para cálculo da despesa com depreciação.

Considerando que não há qualquer tipo de tributação,

em 31/12/2023, o valor do total do ativo da companhia Garoupa foi de:

01/12/2022: empenho de despesa pelo valor de R$ 125.000,00 para a aquisição do veículo.

19/12/2022: recebimento do veículo pela referida entidade e liquidação de despesa pelo valor total empenhado em 01/12/2022.

24/01/2023: pagamento de despesa pelo valor total empenhado em 01/12/2022.

Com base nessas informações e de acordo com a Lei nº 4.320/1964, em 31/12/2022, a referida entidade Inscreveu R$ 125.000,00 em restos a pagar

16/08/2023: empenho de despesa no valor de R$ 66.600,00 para a aquisição de 450 cestas básicas.

25/08/2023: recebimento das 450 cestas básicas entregues pelo fornecedor e registro contábil do crédito empenhado em liquidação pelo valor de R$ 66.600,00.

28/08/2023: liquidação de despesa, pelo valor de R$ 66.600,00, referente às 450 cestas básicas recebidas pela referida entidade em 25/08/2023.

11/09/2023: pagamento de despesa, pelo valor de RS 66.600,00, referente às 450 cestas básicas cuja despesa foi liquidada em 28/08/2023.

05/10/2023: reconhecimento do ajuste de perdas de estoques, pelo valor de R$ 206,00, em decorrência da danificação de 2 cestas básicas recebidas em 25/08/2023.

12/10/2023: distribuição gratuita de 448 cestas básicas recebidas em 25/08/2023.

Com base nessas informações, uma despesa orçamentária de acordo com a Lei nº 4.320/1964 ocorreu em

Os princípios contábeis são conjuntos de regras, normas e conceitos que definem como a contabilidade deve ser aplicada. Esses princípios são importantes para que haja uma padronização das informações contábeis e que demonstrações de diferentes entidades possam ser comparadas, inclusive de países diferentes.

Disponível em:https://contabilidadefinanceira.com.br/

artigos/nocoes-de-contabilidade-guia-basico/

Dessa forma, assinale a alternativa CORRETA:

A Lei nº 4.320/1964, estatui normas gerais de direito financeiro para elaboração e controle dos orçamentos e balanços da União, dos Estados, dos Municípios e do Distrito Federal.

Nesse sentido, assinale a alternativa CORRETA:

De acordo com o disposto no Manual de Contabilidade Aplicada ao Setor Público (MCASP), os atributos da conta contábil são características próprias que as distinguem de outras contas do plano de contas. Os atributos podem ser decorrentes de conceitos teóricos, da lei ou do sistema operacional utilizado. Marque a alternativa INCORRETA.

De acordo com as Normas Gerais de Direito Financeiro (Lei nº 4320/64) e alterações, analise as assertivas e identifique as corretas:

I.Tributo é a receita derivada instituída pelas entidades de direito publico, compreendendo os impostos, as taxas e contribuições nos termos da constituição e das leis vigentes em matéria financeira, destinado-se o seu produto ao custeio de atividades gerais ou especificas exercidas por essas entidades.

II.Classificam-se como Despesas de Custeio as dotações para despesas as quais não corresponda contraprestação direta em bens ou serviços, inclusive para contribuições e subvenções destinadas a atender à manutenção de outras entidades de direito público ou privado.

III.Classificam-se como Transferências Correntes as dotações para manutenção de serviços anteriormente criados, inclusive as destinadas a atender a obras de conservação e adaptação de bens imóveis.

É CORRETO o que se afirma em:

De acordo com o disposto no Manual de Contabilidade Aplicada ao Setor Público (MCASP), registre V, para verdadeiro, ou F, para falso: A cada unidade que realize a gestão de recursos públicos deverá ser responsável pelo acompanhamento, análise e consistência dos registros e saldos das contas contábeis, bem como os reflexos causados nos respectivos demonstrativos. A análise pode ser realizada, também, por meio do balancete, conforme:

(__)Análise de saldos invertidos: no caso de contas que tenham saldo apenas devedor ou credor, de acordo com sua natureza, a apresentação de saldo invertido pode representar a execução de uma operação indevida.

(__)Classificação inadequada de receitas e despesas, tanto para as contas de natureza orçamentária, nas fases de previsão e execução, quanto para as contas de natureza patrimonial (VPA e VPD).

(__)Saldos irrisórios ou residuais: devem ser analisadas as contas que apresentem saldos com valores irrisórios ou sem movimentação por um longo período.

A sequência CORRETA é:

De acordo com o disposto no Manual de Contabilidade Aplicada ao Setor Público (MCASP), é uma espécie de operação de crédito contratual em que não há ingresso efetivo de recursos financeiros nos cofres da entidade:

De acordo com as Normas Gerais de Direito Financeiro (Lei nº 4320/64) e alterações, analise as assertivas e identifique as corretas:

I. Em casos de superávit, a Lei de Orçamento indicará as fontes de recursos que o Poder Executivo fica autorizado a utilizar para atender a sua cobertura.

II. As cotas de receitas que uma entidade pública deva transferir a outra incluir-se-ão, como despesa, no orçamento da entidade obrigada a transferência e, como receita, no orçamento da que as deva receber.

III. O produto estimado de operações de crédito e de alienação de bens imóveis somente se incluirá na receita quando umas e outras forem especificamente autorizadas pelo Poder Legislativo em forma que juridicamente possibilite ao Poder Executivo realizá-las no exercício.

É CORRETO o que se afirma em: