Questões de Concurso Sobre contabilidade pública

Foram encontradas 23.078 questões

I. Diminuição, extinção ou ampliação do valor econômico de um ativo.

II. Quando deixar de existir o correspondente valor ativo, por transferência de sua propriedade para terceiro.

III. Pelo surgimento de um passivo, com o correspondente ativo.

Quais estão corretas?

Assinale a alternativa que preenche corretamente a lacuna do trecho acima.

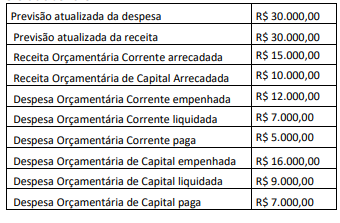

Um ente público apresentou as seguintes informações referentes ao exercício de 2023:

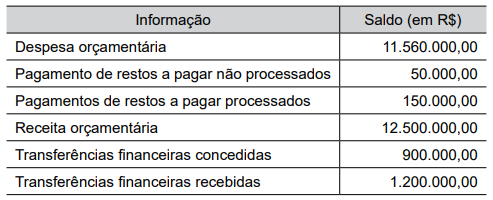

Um ente público apresentou as seguintes informações referentes ao exercício de 2023:

O imóvel localiza-se no centro da cidade e o objetivo do ente municipal é transformá-lo em um edifício comercial e alugar suas salas comerciais, uma vez que não é possível transformar o referido edifício em moradias populares.

O contador público verificou que o edifício estava registrado pelo custo de R$ 900.000,00 e tinha depreciação acumulada de R$ 440.000,00. No sistema integrado de administração municipal, consta que, para fins de cobrança de IPTU, o valor do imóvel é de R$ 750.000,00.

A fim de subsidiar o seu registro contábil no sistema patrimonial, o contador público solicitou que a Secretaria de Patrimônio do Município (SPM) avaliasse o valor de mercado imóvel. Nas notas técnicas elaboradas pela SPM, o valor de mercado do edifício é estimado, em média, em R$ 1.890.000,00.

Considerando as informações dadas, assinale a alternativa que apresenta corretamente a classificação e o valor do imóvel registrado no sistema patrimonial do ente municipal.

No final do exercício, foram auferidos R$ 234,00 de rendimentos dessa aplicação financeira. Para o fechamento do Balanço Patrimonial, os contadores do ente verificaram que o título tinha valor de mercado estimado em R$ 10.060,00 em 31.12.2022.

No ente, o registro do rendimento da referida aplicação financeira ocasionará, no sistema patrimonial, o registro de:

O resultado financeiro líquido do exercício, totalizou, em R$:

Julgue o item subsequente.

Existem diversas interpretações possíveis de um Balanço

Patrimonial simples. Entre elas, incluem-se a análise de

liquidez, a análise de potencial de rentabilidade e a análise

de sustentabilidade financeira.

Julgue o item subsequente.

De acordo com a NBC-TSP, na distinção entre transações

com e sem contraprestação, a essência deve prevalecer

sobre a forma. Exemplos de transações sem

contraprestação incluem as receitas decorrentes do

exercício do poder soberano (por exemplo, tributos

diretos e indiretos, multas e tributos alfandegários),

subsídios e doações.

Julgue o item subsequente.

A tabela de eventos é a responsável pela automatização e

otimização da escrituração contábil, através de um

ambiente informatizado; contém mecanismos que

oferecem segurança ao registro dos fatos contábeis,

proporcionando a utilização de todas as contas contábeis

necessárias ao registro adequado de determinado fato a

ser registrado, bem como os lançamentos simultâneos

em mais de uma unidade gestora.

Julgue o item subsequente.

Conforme o artigo nº 18 da LEI COMPLEMENTAR Nº 101,

DE 4 DE MAIO DE 2000, entende-se como despesa total

com pessoal: o somatório dos gastos do ente da

Federação com os ativos, os inativos e os pensionistas,

relativos a mandatos eletivos, cargos, funções ou

empregos, civis, militares e de membros de Poder, com

quaisquer espécies remuneratórias, tais como

vencimentos e vantagens, fixas e variáveis, subsídios,

proventos da aposentadoria, reformas e pensões,

inclusive adicionais, gratificações, horas extras e

vantagens pessoais de qualquer natureza, bem como

encargos sociais e contribuições recolhidas pelo ente às

entidades de previdência.

Julgue o item subsequente.

Sobre o Manual de Contabilidade Aplicada ao Setor

Público, a nona edição foi publicada em dezembro de

2018.

Julgue o item subsequente.

De acordo com a NBC-TSP, o custo de transformação

dos estoques compreende o preço de compra, os

impostos de importação e outros tributos (exceto os

recuperáveis no Fisco), bem como os custos de

transporte, seguro, manuseio e outros diretamente

atribuíveis à aquisição de produtos acabados, materiais e

suprimentos. Descontos comerciais, abatimentos e

outros itens semelhantes devem ser deduzidos na

determinação do custo de aquisição.

Julgue o item subsequente.

O Sistema Integrado de Administração Financeira (SIAFI)

processa e controla, por meio de terminais instalados em

todo o território nacional, a execução orçamentária,

financeira, patrimonial e contábil dos órgãos da

Administração Pública Direta federal, das autarquias,

fundações e empresas públicas federais e das

sociedades de economia mista que estiverem

contempladas no Orçamento Fiscal e/ou no Orçamento

da Seguridade Social da União.

Julgue o item subsequente.

De acordo com a NBC-TSP, procedimentos de controle

são medidas e ações estabelecidas para prevenir ou

detectar os riscos inerentes ou potenciais à

tempestividade, à fidedignidade e à precisão da

informação contábil, classificando-se em: procedimentos

de evasão e procedimentos de correção.