Questões de Concurso Sobre contabilidade pública

Foram encontradas 23.202 questões

Q2007732

Contabilidade Pública

Em conformidade com o Manual de Contabilidade Aplicado ao Setor Público, na sua sétima edição, marque a alternativa

que NÃO possui uma despesa de capital.

Q2007731

Contabilidade Pública

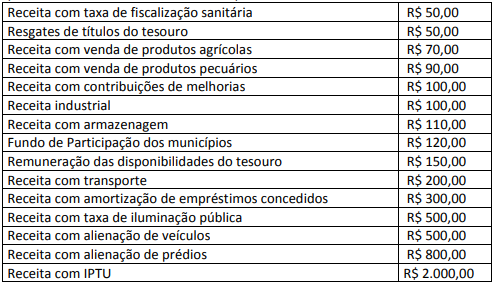

Em sequência, são apresentadas diversas receitas de uma prefeitura:

Em conformidade com o Manual de Contabilidade Aplicado ao Setor Público, na sua sétima edição, marque a alternativa que contenha o valor total das receitas de capital.

Em conformidade com o Manual de Contabilidade Aplicado ao Setor Público, na sua sétima edição, marque a alternativa que contenha o valor total das receitas de capital.

Q2007729

Contabilidade Pública

Um determinado órgão público que busca proporcionar o maior nível de transparência em sua prestação de contas possui

um registro adequado dos seus custos. Ressalta-se que o referido órgão utiliza o custeio baseado em atividade. No período

de 2017, o profissional contábil levantou um arquivo com as seguintes informações:

Com base no quadro anterior, qual é o custo por pessoa para a atividade desse órgão?

Com base no quadro anterior, qual é o custo por pessoa para a atividade desse órgão?

Q2007724

Contabilidade Pública

As Variações Patrimoniais Aumentativas (VPA) e Diminutivas (VPD) compreendem os resultados econômicos decorrentes de

transações do setor público, decorrentes de fatos modificativos do Patrimônio Líquido. Dessa forma, analise os dados

abaixo:

• Lançamento de Impostos sobre o Patrimônio e Renda R$ 2.500.000,00 • Arrecadação de Impostos R$ 1.500.000,00 • Empenho de despesas com pessoal R$ 800.000,00 • Liquidação de VPD Financeiras R$ 300.000,00

A partir das informações anteriores, o superávit apresentado na Demonstração das Variações Patrimoniais (DVP) foi de:

• Lançamento de Impostos sobre o Patrimônio e Renda R$ 2.500.000,00 • Arrecadação de Impostos R$ 1.500.000,00 • Empenho de despesas com pessoal R$ 800.000,00 • Liquidação de VPD Financeiras R$ 300.000,00

A partir das informações anteriores, o superávit apresentado na Demonstração das Variações Patrimoniais (DVP) foi de:

Q2007723

Contabilidade Pública

Considera-se ativo o recurso controlado no presente pela entidade, como resultado de evento passado, posto à disposição

desta para prestação de serviços a terceiros e contribuindo para o atingimento de seus objetivos. Dentre os itens que visam

tal objetivo, destaca-se aqueles do ativo imobilizado, cuja razão de sua existência é o seu potencial de serviços e capacidade

de gerar fluxos de caixa. A partir dos preceitos da NBC TSP 07 (Ativo Imobilizado), os itens do ativo imobilizado deverão ser

depreciados a partir da sua disponibilidade para o uso, seguindo alguns métodos, dentre eles:

Q2007722

Contabilidade Pública

“A despesa orçamentária pública é o conjunto de dispêndios realizados pelos entes públicos para o funcionamento e

manutenção dos serviços públicos prestados à sociedade” (Manual de Contabilidade Aplicada ao Setor Público, 7ª Edição).

Assinale a alternativa que contém somente classificação de despesa orçamentária:

Q2007721

Contabilidade Pública

Assinale a alternativa que evidencia a cronologia das etapas da receita orçamentária, conforme o Manual de Contabilidade

Aplicada ao Setor Público (MCASP).

Q2007720

Contabilidade Pública

Conforme a NBC TG 16.11 – Subsistema de Informação de Custos no Setor Público, o método de custeio está associado ao

processo de identificação e associação do custo ao objeto que está sendo custeado. Assinale a alternativa que contém

apenas o método de custeio aplicado ao setor público:

Ano: 2021

Banca:

ADM&TEC

Órgão:

Prefeitura de Flores - PE

Prova:

ADM&TEC - 2021 - Prefeitura de Flores - PE - Agente Administrativo |

Q2006153

Contabilidade Pública

Texto associado

VALOR ORIGINAL

Por JOSÉ PESSOA LINS, 2005 (disponível em

https://bit.ly/3DagsnR). Com adaptações.

Os componentes do Patrimônio devem ser registrados pelos

valores originais das transações com o mundo exterior,

expressos em valor presente na moeda do país, que serão

mantidos na avaliação das variações patrimoniais

posteriores, inclusive quando configurarem agregações ou

decomposições no interior da entidade.

Do Princípio do Registro pelo Valor Original resulta:

1 - A avaliação dos componentes patrimoniais deve ser feita

com base nos valores de entrada, considerando-se como

tais os resultantes do consenso com os agentes externos ou

da imposição destes;

2 - Uma vez integrado no Patrimônio, o bem, direito ou

obrigação não poderão ter alterado seus valores intrínsecos,

admitindo-se, tão somente, sua decomposição em

elementos e/ou sua agregação, parcial ou integral, a outros

elementos patrimoniais;

3 - O valor original será mantido enquanto o componente

permanecer como parte do Patrimônio, inclusive quando da

saída deste;

4 - Os princípios da atualização monetária e do registro pelo

valor original são complementares e compatíveis entre si,

dado que o primeiro apenas atualiza e mantém atualizado o

valor de entrada;

5 - O uso da moeda do país na tradução do valor dos

componentes patrimoniais constitui imperativo de

homogeneização quantitativa dos mesmos.

Leia o texto 'VALOR ORIGINAL' e, em seguida,

analise as afirmativas abaixo:

I. O texto afirma que os valores dos componentes do Patrimônio de uma entidade serão mantidos na avaliação das variações patrimoniais posteriores, inclusive quando configurarem decomposições no interior da entidade. II. Uma das informações presentes no texto é a de que os princípios da atualização monetária e do registro pelo valor original são incompatíveis entre si, pois a taxa de juros e a inflação sempre afetam o Patrimônio da entidade.

Marque a alternativa CORRETA:

I. O texto afirma que os valores dos componentes do Patrimônio de uma entidade serão mantidos na avaliação das variações patrimoniais posteriores, inclusive quando configurarem decomposições no interior da entidade. II. Uma das informações presentes no texto é a de que os princípios da atualização monetária e do registro pelo valor original são incompatíveis entre si, pois a taxa de juros e a inflação sempre afetam o Patrimônio da entidade.

Marque a alternativa CORRETA:

Ano: 2021

Banca:

ADM&TEC

Órgão:

Prefeitura de Flores - PE

Prova:

ADM&TEC - 2021 - Prefeitura de Flores - PE - Agente Administrativo |

Q2006152

Contabilidade Pública

Texto associado

VALOR ORIGINAL

Por JOSÉ PESSOA LINS, 2005 (disponível em

https://bit.ly/3DagsnR). Com adaptações.

Os componentes do Patrimônio devem ser registrados pelos

valores originais das transações com o mundo exterior,

expressos em valor presente na moeda do país, que serão

mantidos na avaliação das variações patrimoniais

posteriores, inclusive quando configurarem agregações ou

decomposições no interior da entidade.

Do Princípio do Registro pelo Valor Original resulta:

1 - A avaliação dos componentes patrimoniais deve ser feita

com base nos valores de entrada, considerando-se como

tais os resultantes do consenso com os agentes externos ou

da imposição destes;

2 - Uma vez integrado no Patrimônio, o bem, direito ou

obrigação não poderão ter alterado seus valores intrínsecos,

admitindo-se, tão somente, sua decomposição em

elementos e/ou sua agregação, parcial ou integral, a outros

elementos patrimoniais;

3 - O valor original será mantido enquanto o componente

permanecer como parte do Patrimônio, inclusive quando da

saída deste;

4 - Os princípios da atualização monetária e do registro pelo

valor original são complementares e compatíveis entre si,

dado que o primeiro apenas atualiza e mantém atualizado o

valor de entrada;

5 - O uso da moeda do país na tradução do valor dos

componentes patrimoniais constitui imperativo de

homogeneização quantitativa dos mesmos.

Leia o texto 'VALOR ORIGINAL' e, em seguida,

analise as afirmativas abaixo:

I. O texto defende a ideia de que os componentes patrimoniais devem ser incorporados ao Ativo a partir do valor presente, descontada a inflação acumulada dos cinco períodos anteriores. II. De acordo com o texto, o valor original de um bem integrado ao Patrimônio da entidade é mantido por três meses e, em seguida, deve-se aplicar uma depreciação de dupla recorrência.

Marque a alternativa CORRETA:

I. O texto defende a ideia de que os componentes patrimoniais devem ser incorporados ao Ativo a partir do valor presente, descontada a inflação acumulada dos cinco períodos anteriores. II. De acordo com o texto, o valor original de um bem integrado ao Patrimônio da entidade é mantido por três meses e, em seguida, deve-se aplicar uma depreciação de dupla recorrência.

Marque a alternativa CORRETA:

Ano: 2021

Banca:

ADM&TEC

Órgão:

Prefeitura de Flores - PE

Prova:

ADM&TEC - 2021 - Prefeitura de Flores - PE - Agente Administrativo |

Q2006151

Contabilidade Pública

Texto associado

VALOR ORIGINAL

Por JOSÉ PESSOA LINS, 2005 (disponível em

https://bit.ly/3DagsnR). Com adaptações.

Os componentes do Patrimônio devem ser registrados pelos

valores originais das transações com o mundo exterior,

expressos em valor presente na moeda do país, que serão

mantidos na avaliação das variações patrimoniais

posteriores, inclusive quando configurarem agregações ou

decomposições no interior da entidade.

Do Princípio do Registro pelo Valor Original resulta:

1 - A avaliação dos componentes patrimoniais deve ser feita

com base nos valores de entrada, considerando-se como

tais os resultantes do consenso com os agentes externos ou

da imposição destes;

2 - Uma vez integrado no Patrimônio, o bem, direito ou

obrigação não poderão ter alterado seus valores intrínsecos,

admitindo-se, tão somente, sua decomposição em

elementos e/ou sua agregação, parcial ou integral, a outros

elementos patrimoniais;

3 - O valor original será mantido enquanto o componente

permanecer como parte do Patrimônio, inclusive quando da

saída deste;

4 - Os princípios da atualização monetária e do registro pelo

valor original são complementares e compatíveis entre si,

dado que o primeiro apenas atualiza e mantém atualizado o

valor de entrada;

5 - O uso da moeda do país na tradução do valor dos

componentes patrimoniais constitui imperativo de

homogeneização quantitativa dos mesmos.

Leia o texto 'VALOR ORIGINAL' e, em seguida,

analise as afirmativas abaixo:

I. O texto permite ao leitor inferir que o uso da moeda do país na tradução do valor dos componentes patrimoniais constitui um equívoco comum na maioria dos demonstrativos contábeis. II. À luz do texto, a avaliação dos componentes patrimoniais de uma entidade deve ser feita com base nos valores de entrada.

Marque a alternativa CORRETA:

I. O texto permite ao leitor inferir que o uso da moeda do país na tradução do valor dos componentes patrimoniais constitui um equívoco comum na maioria dos demonstrativos contábeis. II. À luz do texto, a avaliação dos componentes patrimoniais de uma entidade deve ser feita com base nos valores de entrada.

Marque a alternativa CORRETA:

Ano: 2021

Banca:

ADM&TEC

Órgão:

Prefeitura de Flores - PE

Prova:

ADM&TEC - 2021 - Prefeitura de Flores - PE - Agente Administrativo |

Q2006150

Contabilidade Pública

Texto associado

VALOR ORIGINAL

Por JOSÉ PESSOA LINS, 2005 (disponível em

https://bit.ly/3DagsnR). Com adaptações.

Os componentes do Patrimônio devem ser registrados pelos

valores originais das transações com o mundo exterior,

expressos em valor presente na moeda do país, que serão

mantidos na avaliação das variações patrimoniais

posteriores, inclusive quando configurarem agregações ou

decomposições no interior da entidade.

Do Princípio do Registro pelo Valor Original resulta:

1 - A avaliação dos componentes patrimoniais deve ser feita

com base nos valores de entrada, considerando-se como

tais os resultantes do consenso com os agentes externos ou

da imposição destes;

2 - Uma vez integrado no Patrimônio, o bem, direito ou

obrigação não poderão ter alterado seus valores intrínsecos,

admitindo-se, tão somente, sua decomposição em

elementos e/ou sua agregação, parcial ou integral, a outros

elementos patrimoniais;

3 - O valor original será mantido enquanto o componente

permanecer como parte do Patrimônio, inclusive quando da

saída deste;

4 - Os princípios da atualização monetária e do registro pelo

valor original são complementares e compatíveis entre si,

dado que o primeiro apenas atualiza e mantém atualizado o

valor de entrada;

5 - O uso da moeda do país na tradução do valor dos

componentes patrimoniais constitui imperativo de

homogeneização quantitativa dos mesmos.

Leia o texto 'VALOR ORIGINAL' e, em seguida,

analise as afirmativas abaixo:

I. Conforme descrito no texto, o bem não pode ter alterado seu valor intrínseco uma vez que tenha sido integrado ao Patrimônio. II. De cordo com o texto, os componentes do Patrimônio de uma entidade devem ser registrados pelos valores originais das transações com o mundo exterior e devem ser expressos em valor presente na moeda do país.

Marque a alternativa CORRETA:

I. Conforme descrito no texto, o bem não pode ter alterado seu valor intrínseco uma vez que tenha sido integrado ao Patrimônio. II. De cordo com o texto, os componentes do Patrimônio de uma entidade devem ser registrados pelos valores originais das transações com o mundo exterior e devem ser expressos em valor presente na moeda do país.

Marque a alternativa CORRETA:

Ano: 2021

Banca:

ADM&TEC

Órgão:

Prefeitura de Flores - PE

Prova:

ADM&TEC - 2021 - Prefeitura de Flores - PE - Fiscal de Tributos |

Q2006121

Contabilidade Pública

Analise as afirmativas a seguir:

I. O conceito de receita corrente líquida refere-se ao somatório das receitas tributárias, de contribuições, patrimoniais, industriais, agropecuárias, de serviços, transferências correntes e outras receitas também correntes, deduzidos os valores previstos em lei. II. Constituem requisitos essenciais da responsabilidade na gestão fiscal a instituição, a previsão e a efetiva arrecadação de todos os tributos da competência constitucional do ente da federação.

Marque a alternativa CORRETA:

I. O conceito de receita corrente líquida refere-se ao somatório das receitas tributárias, de contribuições, patrimoniais, industriais, agropecuárias, de serviços, transferências correntes e outras receitas também correntes, deduzidos os valores previstos em lei. II. Constituem requisitos essenciais da responsabilidade na gestão fiscal a instituição, a previsão e a efetiva arrecadação de todos os tributos da competência constitucional do ente da federação.

Marque a alternativa CORRETA:

Ano: 2022

Banca:

Avança SP

Órgão:

Prefeitura de Amparo - SP

Prova:

Avança SP - 2022 - Prefeitura de Amparo - SP - Contabilidade Pública |

Q2005862

Contabilidade Pública

A Portaria nº 642/2019, da Secretaria do Tesouro Nacional, estabelece regras para o recebimento e

disponibilização dos dados contábeis e fiscais dos entes da Federação no Sistema de Informações

Contábeis e Fiscais do Setor Público Brasileiro - Siconfi, em atendimento à Lei de Responsabilidade

Fiscal. Com base no normativo, é correto afirmar que devem ser inseridas no Siconfi as seguintes

informações, EXCETO:

Ano: 2022

Banca:

Avança SP

Órgão:

Prefeitura de Amparo - SP

Prova:

Avança SP - 2022 - Prefeitura de Amparo - SP - Contabilidade Pública |

Q2005861

Contabilidade Pública

Sobre os estágios da despesa orçamentária, disciplinados na Lei nº 4.320/1964, avalie as afirmativas

a seguir e assinale a alternativa correta:

I. Quando houver projeção de superávit nominal no exercício em curso, o empenho da despesa poderá exceder o montante dos créditos concedidos.

II. Será efetuado por estimativa o empenho da despesa cujo montante não possa ser precisamente estimado.

III. A verificação do direito adquirido pelo credor, tendo por base os títulos e documentos comprobatórios do respectivo crédito é denominada Liquidação.

IV. O pagamento da despesa poderá ser efetuado antes do empenho do crédito orçamentário, em casos especiais previstos na legislação específica.

I. Quando houver projeção de superávit nominal no exercício em curso, o empenho da despesa poderá exceder o montante dos créditos concedidos.

II. Será efetuado por estimativa o empenho da despesa cujo montante não possa ser precisamente estimado.

III. A verificação do direito adquirido pelo credor, tendo por base os títulos e documentos comprobatórios do respectivo crédito é denominada Liquidação.

IV. O pagamento da despesa poderá ser efetuado antes do empenho do crédito orçamentário, em casos especiais previstos na legislação específica.

Ano: 2022

Banca:

Avança SP

Órgão:

Prefeitura de Amparo - SP

Prova:

Avança SP - 2022 - Prefeitura de Amparo - SP - Contabilidade Pública |

Q2005860

Contabilidade Pública

A Lei nº 4.320/1964 dispõe sobre as demonstrações contábeis de elaboração e publicação obrigatória

pelos entes da federação. Com base no texto legal, informe se é verdadeiro (V) ou falso (F) para o

que se afirma e assinale a alternativa com a sequência correta.

( ) O Balanço Patrimonial evidenciará, entre outros, as Contas de Compensação, onde serão registrados os bens, valores, obrigações e situações que, mediata ou indiretamente, possam vir a afetar o patrimônio.

( ) A Demonstração das Variações Patrimoniais evidenciará as alterações verificadas no patrimônio, resultantes ou independentes da execução orçamentária, e indicará o resultado patrimonial do exercício.

( ) O Balanço Orçamentário demonstrará as receitas e despesas previstas em confronto com as realizadas, além de evidenciar o montante das despesas inscritas em restos a pagar no exercício, segregadas entre processadas e não-processadas.

( ) O Balanço Patrimonial evidenciará, entre outros, as Contas de Compensação, onde serão registrados os bens, valores, obrigações e situações que, mediata ou indiretamente, possam vir a afetar o patrimônio.

( ) A Demonstração das Variações Patrimoniais evidenciará as alterações verificadas no patrimônio, resultantes ou independentes da execução orçamentária, e indicará o resultado patrimonial do exercício.

( ) O Balanço Orçamentário demonstrará as receitas e despesas previstas em confronto com as realizadas, além de evidenciar o montante das despesas inscritas em restos a pagar no exercício, segregadas entre processadas e não-processadas.

Ano: 2022

Banca:

Avança SP

Órgão:

Prefeitura de Amparo - SP

Prova:

Avança SP - 2022 - Prefeitura de Amparo - SP - Contabilidade Pública |

Q2005859

Contabilidade Pública

O Plano de Contas Aplicado ao Setor Público (PCASP) foi idealizado pela Secretaria do Tesouro

Nacional, a fim de ser instrumento de padronização dos registros contábeis e de consolidação das

contas nacionais. Acerca do PCASP, assinale a alternativa correta:

Ano: 2022

Banca:

Avança SP

Órgão:

Prefeitura de Amparo - SP

Prova:

Avança SP - 2022 - Prefeitura de Amparo - SP - Contabilidade Pública |

Q2005858

Contabilidade Pública

A finalidade principal da classificação ______________ é fornecer as bases para a apresentação de

dados e estatísticas sobre os gastos públicos nos principais segmentos em que atuam as organizações

do Estado (Giacomoni, 2022). Assinale a alternativa que preenche corretamente a lacuna no trecho

acima:

Ano: 2022

Banca:

Avança SP

Órgão:

Prefeitura de Amparo - SP

Prova:

Avança SP - 2022 - Prefeitura de Amparo - SP - Contabilidade Pública |

Q2005855

Contabilidade Pública

Com base na Receita Corrente Líquida apurada na questão anterior, o valor máximo da Despesa Total

com Pessoal do Poder Executivo do referido Estado no exercício de 2021 poderá ser de:

Ano: 2022

Banca:

Avança SP

Órgão:

Prefeitura de Amparo - SP

Prova:

Avança SP - 2022 - Prefeitura de Amparo - SP - Contabilidade Pública |

Q2005854

Contabilidade Pública

Suponha que determinado Estado da federação tenha havido as seguintes operações no exercício de

2021 (valores apurados em 31/12/2021):

Total de Receitas Correntes 800.000,00 (inclusive as intraorçamentárias) Contribuição do Estado para o RPPS (regime próprio de previdência social) 200.000,00 Contribuição dos Servidores para o RPPS 120.000,00 Valor destinado aos Municípios a título de cota-parte do IPVA 70.000,00 Valor destinado aos Municípios a título de cota-parte do ICMS 110.000,00

Nestes termos, a Receita Corrente Líquida do referido Estado no exercício de 2021 foi de:

Total de Receitas Correntes 800.000,00 (inclusive as intraorçamentárias) Contribuição do Estado para o RPPS (regime próprio de previdência social) 200.000,00 Contribuição dos Servidores para o RPPS 120.000,00 Valor destinado aos Municípios a título de cota-parte do IPVA 70.000,00 Valor destinado aos Municípios a título de cota-parte do ICMS 110.000,00

Nestes termos, a Receita Corrente Líquida do referido Estado no exercício de 2021 foi de: